Глава V

Интеграция технико-экономических показателей в электроэнергетике

5.1. Формирование ценообразования в энергетике

Характерная особенность энергетического процесса - одновременность производства, распределения и потребления энергии, является основной причиной резкого разграничения вопросов организации производственного процесса и оперативного управления производственным процессом. Одновременность протекания всех элементов энергетического процесса влечет за собой обязательную жесткую зависимость режима производства энергии от режима ее потребления. Поэтому в энергетике резко возрастает роль режима работ предприятия и оперативного управления этим режимом. Основными элементами организации производства являются:

- организация использования производственного оборудования;

- организация снабжения предприятия сырьем;

- организация труда производственного персонала.

В условиях единой энергетической системы, примерно до 1991 года в условиях централизованного планирования для энергетического предприятия это означало, что для организации энергетического производства необходимо:

- определение наиболее целесообразных режимов работы энергетического оборудования, его текущее эксплуатационное обслуживание, обеспечение его постоянной эксплуатационной готовности;

- бесперебойное снабжение станций топливом, водой и вспомогательными эксплуатационными материалами;

- подбор необходимого эксплуатационного персонала станций и сетей, расстановка его на рабочих местах, организация его труда, инструктаж и повседневное наблюдение за качеством его работы;

- организация заработной платы работников электростанций и сетей, стимулирующая повышение производительности их труда;

- организация сбыта электроэнергии и финансирование производства.

Основой организации производственного процесса в то время является производственный план предприятия, который разрабатывался на основе перспективных планов развития народного хозяйства в целом и его отдельных отраслей. Ведущей формой государственного планирования являлся пятилетний план с распределением важнейших заданий по годам пятилетки. Задание пятилетних планов конкретизировалось и уточнялось в годовых планах с учетом развития экономики в ресурсах и потребностях народного хозяйства и населения. Контрольные цифры соответствующих пятилетних и годовых планов утверждались каждому предприятию. Число показателей плана ограничивалось следующими показателями:

- по производству: общий объем важнейших видов продукции в натуральном и денежном выражении;

- по труду: общий фонд заработной платы;

- по финансированию: общая сумма прибыли и рентабельность (к сумме основных фондов и оборотных средств), платежи в бюджет и ассигнования из бюджета;

- по капитальному строительству: общий объем централизованных капитальных вложений, ввод в действие основных фондов и производственных мощностей;

- по внедрению новой техники: задания по внедрению новых технологических процессов, комплексной механизации и автоматизации производства;

- по материально-техническому снабжению: общие поставки сырья, материалов и оборудования;

- плата за основные фонды.

Для обоснования технико-экономических показателей предприятия пользовались нормативами и нормативными актами:

- ежегодных балансов производственных мощностей;

- нормативных сроков освоения новых мощностей;

- норм расхода сырья, материалов, топлива и энергии;

- нормативов по труду и денежным затратам;

- материальных и стоимостных балансов.

Решение задач организации и планирования энергетики непосредственно связывалось с мероприятиями по экономическому стимулированию энергетических предприятий и повышению материальной заинтересованности работников энергосистем и электростанций в улучшении работы предприятий.

Основным фактором экономического стимулирования была прибыль предприятия, часть которой оставалась в его распоряжении с целью создания фондов предприятия для материального поощрения работников и развития производства. Размеры отчислений от прибыли в эти фонды находились в прямой зависимости от увеличения объема реализации продукции и повышения рентабельности производства.

Для электростанций утверждались:

- объем выработки электроэнергии;

- объем отпуска теплоэнергии;

- удельные расходы топлива на отпущенную электроэнергию и тепло.

Имея нормативную базу по расходу сырья и материалов основными статьями годовых затрат на эксплуатацию энергетического предприятия являлись:

- стоимость израсходованного топлива;

- отчисления на амортизацию основных фондов предприятия;

- заработная плата эксплуатационного персонала (с соответствующими начислениями);

- стоимость текущего ремонта оборудования предприятий.

Суммарные годовые эксплуатационные затраты делились пропорционально расходу топлива на затраты по производству электроэнергии и затраты на отпуск тепла.

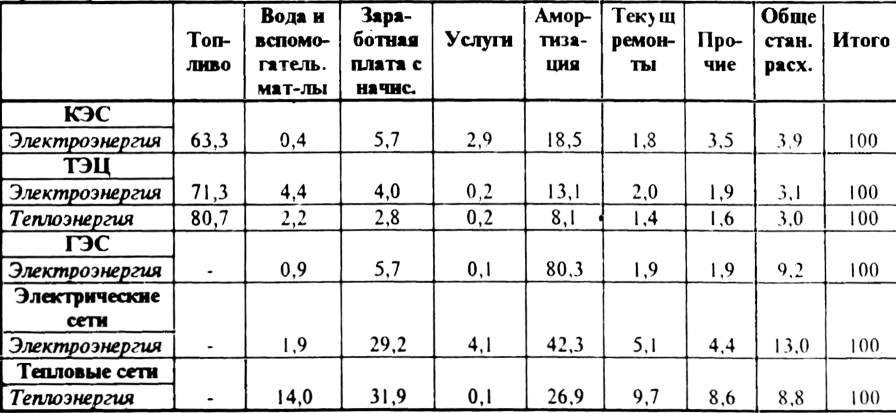

Таблица 5.1.1.

процент, %

В таблице приведен процентный состав затрат на предприятиях энергетики по средним многолетним данным при централизованном планировании:

Соотношение между стоимостью различных видов топлива длительное время оставалось неизменным. Если среднюю цену за 1 тонну угля в условном исчислении принять за 1,0, то стоимость мазута - 2,7, а стоимость газа - 2,0. Такое соотношение оставалось до 1993 года.

При переходе на рыночные отношения и в связи с либерализацией цен на первичные энергоресурсы это соотношение резко поменялось.

В 1994 году это соотношение стало иметь вид: уголь - 1,0, мазут - 4,8, газ - 6,0, и эта тенденция сохраняется в 1995, 1996 годах.

Таблица 5.1.2.

процент, %

Существенно изменился процентный состав затрат на предприятиях энергетики до уровня указанного в таблице 5.1.2.

Изменение подходов к вопросам ценообразования в связи с переходом от централизованного планирования к рыночным отношениям хозяйствующих субъектов в условиях регулирования цен на электроэнергию и тепло можно проследить по таблице 5.1.3:

Таблица 5.1.3.

| 1985 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 |

Электроэнергия | |||||||

| коп. | тенге | |||||

Себестоимость 1 кВт.ч | 1,277 | 1,413 | 3,130 | 105,86 | 2,96 | 75,25 |

|

Средний отпускной тариф 1 кВт.ч | 1,777 | 1,843 | 3,446 | 128,210 | 3,43 | 82,45 |

|

Уровень рентабельности % к себ. | 39,1 | 30,4 | 10,1 | 21,1 | 15,8 | 9,6 |

|

Теплоэнергия | |||||||

| руб. | тенге | |||||

Себестоимость 1 кВт. ч | 5,623 | 6,022 | 13,752 | 485,27 | 15,58 | 300,41 |

|

Средний отпускной тариф 1 кВт. ч | 6,609 | 6,413 | 15,557 | 422,96 | 12,42 | 277,14 |

|

Уровень рентабельности % к себ. | 17,5 | 6,5 | 13,1 | - 12,9 | -30,3 | -7,8 |

|

Примечание: В 1993 году введена Национальная валюта.