3.2. ПРИНЦИПЫ ОРГАНИЗАЦИИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ И РЕМОНТА НА ОСНОВЕ ХОЗЯЙСТВЕННОГО РАСЧЕТА

Современные формы управления промышленными предприятиями выдвигают требования к перестройке финансово-хозяйственных отношений ее низовых звеньев, в том числе и энергоремонтных служб. Такая перестройка этих служб может быть основана на хозяйственном расчете их производственной деятельности. Однако управление данными службами значительно отличается от управления подразделениями основного производства. Причин тому много, и это затрудняет решение задачи внедрения здесь хозяйственного расчета. Но при четком взаимодействии всех основных факторов и принципов хозяйственного расчета, основанных на точном и полном учете всей производственно-хозяйственной деятельности ремонтных служб, такая задача может быть выполнена.

Хозяйственный расчет деятельности энергоремонтных служб может явиться действенным средством организации более эффективной их работы на базе качественно новых взаимоотношений с производственниками и другими службами предприятия, активного участия персонала в управлении ремонтным производством. Внедрение хозяйственного расчета дает энергоремонтной службе право маневрировать (в целях выполнения возложенных на нее функций, для чего ей даны оборудование, производственные площади, люди, материалы, фонд заработной платы и т. п.) выделенными ресурсами в соответствующих рамках, использовать наиболее рациональные и эффективные формы организации труда, прогрессивные технологические процессы. Появляется возможность на основе более широкого применения различных форм материального поощрения работников выявлять и использовать резервы роста производительности труда, соблюдать режим экономии, повышать, качество технического обслуживания и ремонта, увеличивать сохранность производственных основных фондов предприятий и повышать общий эффект промышленного производства. Говоря иначе, функционирование хозяйственного расчета деятельности энергоремонтных служб должно быть направлено на достижение следующих целей:

обеспечение показателей качества и надежности работы оборудования и сетей энергохозяйств и основного технологического оборудования за счет повышения качества технического обслуживания и ремонта;

сокращение продолжительности простоя оборудования и сетей энергохозяйства и основного технологического оборудования в ремонте за счет повышения производительности труда и уровня организации технического обслуживания и ремонта;

сокращение затрат на техническое обслуживание и ремонт за счет снижения себестоимости технического обслуживания и ремонта применением передовой технологии, экономией материалов, сырья, энергии и т. п.;

установление оптимальной численности и профессионального состава и уровня квалификации энергоремонтного персонала за счет повышения производительности труда, совмещения профессий, внедрения новых форм организации труда (бригадный подряд и т. п.).

Для внедрения хозяйственного расчета в энергоремонтных службах при имеющихся объективных условиях и возможностях необходимо решить следующие основные вопросы:

разработать систему и проект положения о хозрасчетном их (служб) функционировании на основе анализа работы;

определить и установить необходимые хозрасчетные показатели производственно-хозяйственной и финансово-экономической деятельности, а также показатели экономического стимулирования;

опробировать применимость установленных показателей и всей системы хозрасчетного функционирования;

определить и установить по результатам опытного внедрения статус хозрасчетной энергоремонтной службы введением приказа, положения и т. п.

Основными хозрасчетными показателями могут быть суммарные затраты на все виды ремонта, тыс. руб. объем всех видов ремонта и технического обслуживания оборудования и сетей энергохозяйства и энергетической части технологического оборудования, нормо-ч;

объем производства сменных и запасных частей, нормо-ч;

объем работ по заказам других подразделений, нормо-ч; объем работы по изготовлению различных нестандартных конструкций для собственных и других нужд, нормб-ч; объем прочих работ, нормо-ч; себестоимость работ и услуг;

численность персонала, фонд зарплаты и фонд экономического стимулирования, чел. и тыс. руб.

Важным показателем должен стать показатель качества энергообеспечения. Пока трудно установить определение и содержание такого показателя, так как он больше характеризует качество и уровень организации эксплуатации и оборудования и сетей энергохозяйств, что не входит в Систему ТОР ЭО. Но ясно, что роль энергообеспечения основного производства существенна и должна быть соответствующим образом учтена при оценке хозрасчетной деятельности энергоремонтных служб.

Кроме указанных показателей при более глубоком подходе к оценке хозрасчетной деятельности энергоремонтных служб имеет смысл введение ряда показателей качества и эффективности технического обслуживания и ремонта, рассмотренных в гл. 7.

Относительно первого показателя — суммарные затраты на все виды ремонта (тыс. руб.) ST.P — следует сказать, что он призван, по мнению авторов, стать одним из определяющих показателей хозрасчетной деятельности данных служб в новых условиях хозяйствования предприятий. Количественное значение этого показателя может быть установлено в соответствии с постановлением Совета Министров СССР «О разработке новых норм амортизационных отчислений по основным фондам народного хозяйства СССР» и методикой Госплана и Министерства финансов СССР. Согласно данной методике устанавливается соответствующий размер отчислений в процентах балансовой стоимости техники в фонд ремонта основных фондов и все расходы на все виды ремонта покрываются за счет этого фонда.

Показателями материального стимулирования могут быть несколько показателей, важных для оценки хозрасчетной деятельности. Кроме того, для укрепления хозрасчетной дисциплины и повышения материальной заинтересованности подразделений в выполнении соответствующих функций, задач и установленных заданий вводится «Ведомость претензий и санкций». В такой ведомости на основе изучения недостатков и упущений в работе смежных подразделений устанавливаются номенклатура и виды претензий, адрес претензии, вид и размер санкций и другие данные. Эти данные, виды ущербов, размеры санкций следует дополнить и конкретизировать, исходя из необходимых требований и местных условий.

При внедрении хозрасчета энергоремонтная служба должна в свою очередь решить следующие основные (свои, внутренние) вопросы и проблемы:

повышение организационно-технического и производственного потенциала на достаточно высокий уровень, который позволял бы решать задачи интенсифицированного обслуживания основного производства (внутрипроизводственная централизация ремонтных работ, создание комплексных бригад, внедрение прогрессивной технологии и материалов, механизмов и приспособлений, повышение профессиональной подготовки персонала и т. д.);

определение и установление показателей и критериев качества и эффективности работы групп, бригад, членов бригад, установление показателей материального стимулирования;

определение и установление системы учета всех хозрасчетных показателей, включая и учет затрат на ремонтные и другие работы и услуги;

определение и установление нормативной базы.

Нормативная база энергоремонтной службы должна включать уточненные, применительно к местным условиям, нормы, нормативы и положения Системы ТОР ЭО, а также соответствующие нормативы материальных и трудовых затрат на изготовление деталей и запасных частей для технического обслуживания и ремонта, нормативы на различные услуги, действующие прейскуранты, ценники и т. п.

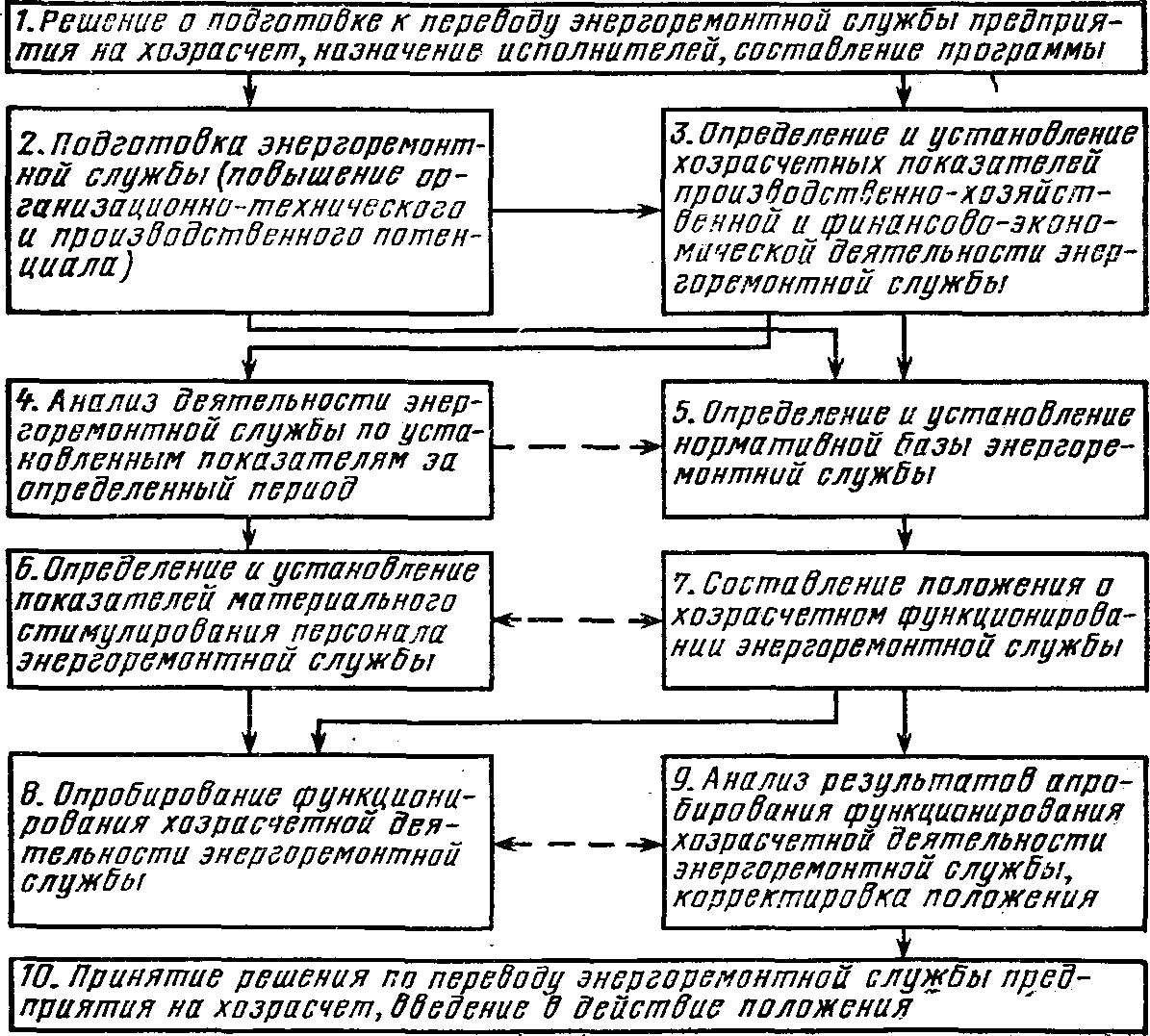

Внедрение хозрасчета должно пройти через определенные основные взаимосвязанные этапы работ (рис. 3.1).

Завершающим этапом работ по переводу энергоремонтной службы на хозрасчет являются уточнение и корректировка ранее составленного проекта положения и введение его в действие. В этом положении рассматриваются все основные вопросы, касающиеся организации хозрасчета: общие положения, показатели хозрасчета и методика их определения, взаимоотношения между энергоремонтной службой и другими подразделениями предприятия, взаимные претензии и санкции, организация учета и отчетности и порядок подведения итогов по результатам работы. В приложениях к такому положению могут быть даны различные формы документаций, утвержденные нормативы, размеры санкций и т. д.

Одними из основных условий развития и функционирования хозрасчетной деятельности энергоремонтных служб являются (при наличии объективно существующей возможности и необходимости в хозрасчете) взаимодействие и сочетание двух основных факторов. Это, во-первых, четкое функционирование хозрасчетных показателей производственно-технической и финансово-экономической деятельности и показателей материального стимулирования, необходимых при подведении итогов по результатам работы; во- вторых, постоянное совершенствование учета и анализа затрат по всем участкам и направлениям работ энергоремонтной службы, учет и анализ себестоимости этих работ и услуг и всей производственно-хозяйственной деятельности.

Рис. 3.1. Этапы внедрения хозяйственного расчета в энергоремонтных службах

На основе такого учета и анализа делаются соответствующие выводы, принимаются решения и составляются мероприятия, выполнение которых наряду с одновременным действием показателей материального стимулирования способно обеспечить дальнейшее совершенствование и функционирование этого хозяйственного механизма.