СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И МЕТОДИКА КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ЭНЕРГИИ

Смета затрат на производство электроэнергии является одним из основных плановых документов по себестоимости продукции, определяющим общую сумму затрат АЭС в планируемом периоде.

Смета затрат обеспечивает увязку плана по себестоимости с планом материально-технического снабжения (в части расхода топлива и материалов), с планом по труду (в части расхода заработной платы) и др. В смету затрат на производство АЭС включаются все расходы основного и вспомогательного производств, связанных с отпуском энергии, а также с услугами на сторону (например, испытания высоковольтной аппаратуры и кабелей у потребителей электроэнергии, проводимые электроцехом АЭС), капитальным ремонтом и капитальным строительством, выполняемым хозяйственным способом.

Смета затрат на производство составляется на год с распределением по кварталам; она составляется по следующим экономическим элементам: топливо, вспомогательные материалы, энергия (все виды покупной энергии), заработная плата основная и дополнительная, отчисления на социальное страхование, амортизация, прочие расходы.

Определение себестоимости единицы продукции производится на основе калькулирования. Документ, оформляющий этот расчет,, называется калькуляцией. Калькулирование себестоимости производится по установленной номенклатуре затрат (статей калькуляции) с учетом места их возникновения и назначения.

Установлена следующая номенклатура статей калькуляции на атомной станции: 1. Топливо на технологические цели. 2. Вода на технологические цели. 3. Основная заработная плата производственных рабочих. 4. Дополнительная заработная плата производственных рабочих. 5. Отчисления на социальное страхование с заработной платы производственных рабочих. 6. Расходы по содержанию и эксплуатации оборудования, в том числе амортизация производственного оборудования. 7. Расходы по подготовке и освоению производства (пусковые расходы). 8. Цеховые расходы. 9. Общестанционные расходы.

Поясним содержание отдельных статей калькуляции. В статье «Топливо на технологические цели» находят отражение затраты на ядерное топливо, израсходованное на производство энергии. По статье «Вода на технологические цели планируются и учитываются затраты на химподготовку воды и спецводоочистку. В состав этих затрат входят заработная плата соответствующего персонала с отчислениями на социальное страхование, стоимость химических реактивов, материалов и другие расходы.

В статью «Основная заработная плата производственных рабочих» включаются заработная плата и премии из фонда заработной платы производственных рабочих, непосредственно участвующих в технологическом процессе производства, а также заработная плата других категорий работников, непосредственно занятых в процессе производства энергии, т. е. всего вахтенного персонала основных цехов. На АЭС, расположенных в районах Урала, Сибири и Крайнего Севера, по этой статье планируются и учитываются районные коэффициенты и надбавки к заработной плате (см. § 7.4).

На эту статью не относится заработная плата служащих, младшего обслуживающего персонала и ИТР основных цехов; если последние не несут обязанности вахтенного персонала, а также начальников этих цехов и их заместителей.

Заработная плата этих работников планируется и учитывается в цеховых расходах. На эту статью также не относится зарплата ремонтного персонала цехов, которая планируется и учитывается в статье «Расходы по содержанию и эксплуатации оборудования» и в статье «Цеховые расходы».

К «дополнительной заработной плате производственных рабочих» относятся выплаты, предусмотренные законодательством о труде или коллективными договорами, за непроработанное на производстве (неявочное) время, например оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплата вознаграждений за выслугу лет и пр.

Сумма отчислений на социальное страхование по соответствующей статье определяется в размере 14 % основной и дополнительной заработной платы производственных рабочих и их премий из фонда заработной платы. Эти затраты служат источником для выплаты пособий, выдаваемых органами социального страхования, в том числе и за дни болезни по листам временной нетрудоспособности, на санаторно-курортное лечение и отдыха трудящихся.

По статье «Расходы по содержанию и эксплуатации оборудования» учитываются: расходы по содержанию оборудования (стоимость масла, заливаемого в турбины, трансформаторы, масляные выключатели; эмульсии для охлаждения, кислоты для зарядки аккумуляторов, электрощетки для генераторов и электромоторов и другие вспомогательные материалы, необходимые для ухода за оборудованием и содержанием его в рабочем состоянии); амортизационные отчисления от стоимости производственного оборудования; текущий ремонт оборудования, транспортных средств, включая стоимость запасных частей и других материалов, расходуемых при текущем ремонте производственного оборудования, транспортных средств и инструментов; заработная плата и отчисления на социальное страхование ремонтных рабочих и др.

По статье «Расходы по подготовке и освоению производства (пусковые расходы)» планируются и учитываются пусковые расходы, связанные с комплексным опробованием оборудования и наладочными работами и испытаниями после взятия нагрузки энергоблоками на новых электростанциях, а также на действующих при их расширении и реконструкции. Расходы по подготовке и освоению производства списываются по этой статье калькуляции в течение 2 календарных лет с момента пуска: в первом текущем календарном году эксплуатации в размере 7з общей суммы расходов и во втором году — в размере остальных 2/3 расходов.

Статья «Цеховые расходы» включает затраты по обслуживанию цехов и управлению ими, заработную плату аппарата управления цехом, расходы на амортизацию и затраты по содержанию и текущему ремонту зданий и инвентаря общецехового назначения и др.

Статья «Общестанционные расходы» включает расходы на содержание аппарата управления АЭС (заработная плата и отчисления на социальное страхование, канцелярские, типографские и почтово-телеграфные расходы, командировочные и т. д.), отчисления на содержание вышестоящей организации и общехозяйственные расходы.

В отличие от сметы затрат на производство, где каждый экономический элемент включает однородные затраты, например

только заработную плату или амортизацию, большинство статей калькуляции являются комплексными. Например, в цеховые расходы входят и заработная плата руководства цеха и расходы на амортизацию и текущий ремонт зданий цеха и т. д.

На электростанциях применяется так называемый попередельный способ калькулирования, т. е. по технологическим стадиям производства. В соответствии с этим способом осуществляется калькулирование по цехам: реакторному, турбинному, электрическому, химическому. По каждому из этих цехов составляются калькуляции затрат, которые вместе с общестанционными расходами: определяют себестоимость энергии. Использование такого метода калькулирования дает возможность наряду с планированием и учетом затрат по отдельным статьям калькуляции в целом по АЭС учитывать выполнение плана по себестоимости по цехам и устанавливать не только значение затрат, но и где (в каких цехах) они имели место. По вспомогательным цехам АЭС составляются сметы расходов, в которых определяются затраты данного цеха.

В настоящее время в электроэнергетике внедряется нормативный метод учета затрат на производство и калькулирования себестоимости энергии. Данный метод предусматривает: разработку плановой калькуляции на основе прогрессивных норм и нормативов; сопоставление с нею фактических затрат; определение величины и причин отклонения фактического значения от плана по каждой калькуляционной статье; выявление конкретных работников, по чьей вине произошло отклонение; принятие мер по недопущению нарушений в последующие периоды.

Внедрение нормативного метода возможно в условиях автоматизированной обработки технико-экономической информации с помощью ЭВМ и АСУ при наличии прогрессивных норм и нормативов и хорошо налаженной системы учета. В результате должна уменьшаться трудоемкость работ по определению себестоимости энергии, а главное, появится возможность оперативно использовать данные о фактических затратах в управлении производством.

При расчетах себестоимости энергии на стадии проектирования используется упрощенный подход. Калькулирование производится по статьям: ядерное топливо, амортизация основных фондов, заработная плата эксплуатационного персонала с начислениями, текущий ремонт, прочие расходы.

Годовые издержки производства электроэнергии

![]() (8.1)

(8.1)

где Ит, Иа, Из.п, Ит.р, Ип.р — годовые издержки на ядерное топливо, амортизацию основных фондов, заработную плату эксплуатационного персонала с начислениями, текущий ремонт и пр., тыс. руб.

Себестоимость 1 кВт-ч отпущенной электроэнергии

(8.2)

(8.2)

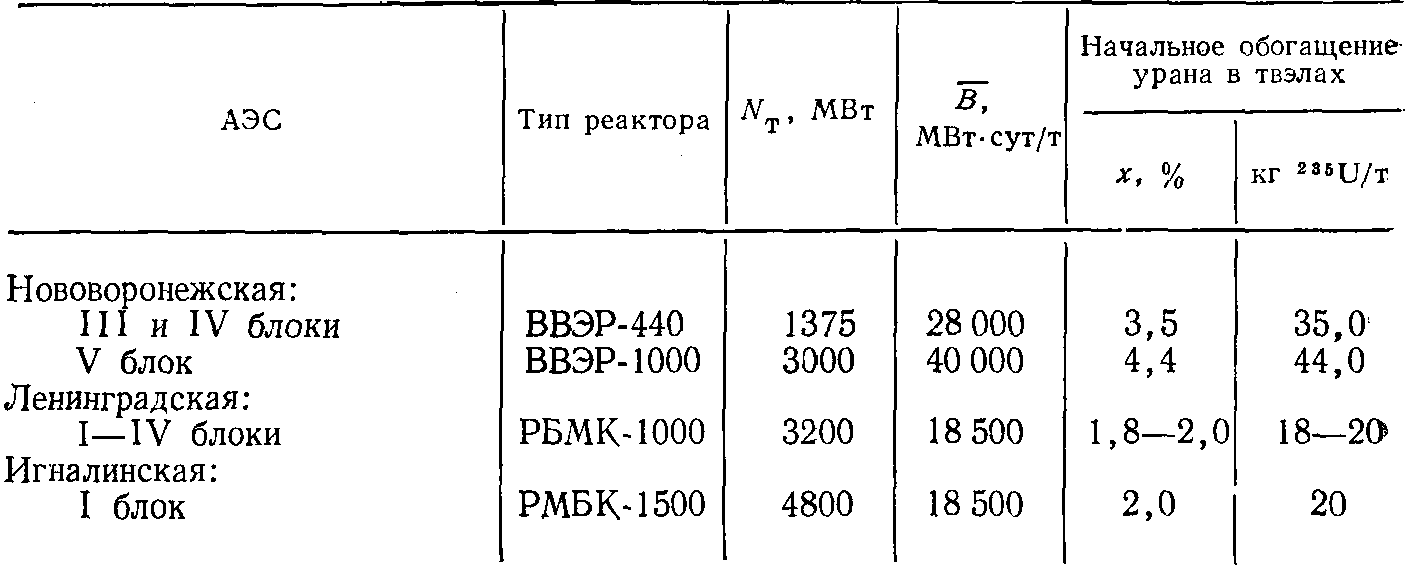

Таблица 8.2. Характеристики ядерного топлива в реакторах различного типа и мощности

Глубина выгорания является важнейшим параметром использования ядерного топлива в реакторе АЭС (см. § 3.4). Из (8.5) видно, что потребность АЭС в ядерном топливе при данной тепловой мощности реактора и времени ее использования определяется глубиной выгорания. Значение В, используемое в (8.6), определяется типом реактора, видом топлива, конструкцией твэлов, физическими характеристиками активной зоны и др. Со средней глубиной выгорания тесно связано и начальное обогащение топлива (табл. 8.2).

Иногда при расчетах себестоимости электроэнергии пользуются показателем удельный расход топлива.

Удельный расход обогащенного урана на отпущенный 1 кВт-ч электроэнергии

![]() (8.8)

(8.8)

где г]н—КПД АЭС (нетто, т. е. без учета расхода мощности на собственные нужды).

Удельный расход природного урана при однократном его использовании в реакторе без учета регенерации составит

(8.9)

(8.9)

При повторном использовании ядерного топлива удельный расход природного урана сокращается и становится

(8.10)

(8.10)

где хн, хк — содержание 235U в обогащенном уране в начале его использования в активной зоне реактора и в конце соответственно %; А — коэффициент уменьшения количества урана в реакторе и в топливном цикле.