Глава 2-7

Динамика рынка и функция прибыли

Электрическое тело1 при трении способно к излучению столь неуловимому и в то же время столь могучему, что оное излучение не причиняет сколько-нибудь различимого урона весу электрического тела и распространяется через сферу свыше двух футов диаметром, притягивая при сём свинец, медь и золотую фольгу на расстоянии около фута от электрического тела.

Сэр Исаак Ньютон

Словарь английского языка Сэмюэля Джонсона, 1755 г.

Экономическая наука нацелена на определение условий равновесия, НО МАЛО ЧТО МОЖЕТ СКАЗАТЬ О ДИНАМИКЕ РЫНКА.

Если в результате применения экономической теории удалось установить, что экономическая система имеет контур отрицательной обратной связи и, следовательно, у нее есть точка равновесия2, экономисты считают свою работу законченной. Инженеры не останавливаются на этой стадии анализа и изучают способность технической системы противостоять переходу в состояние «самовозбуждения», и в случае отрицательного заключения они исследуют, связана ли неустойчивость системы с излишним или недостаточным демпфированием возмущений. Экономическая теория признает циклический характер динамики инвестиций, но при этом предполагается, что рациональные инвестиционные решения в основном устраняют эффекты цикличности. Теория к тому же игнорирует влияние случайных входных возмущений, которые поддерживают экономические системы в состоянии «возбуждения».

Обычно такие упрощенные представления вполне приемлемы. Однако на рынках электроэнергии колебания нагрузки или генерирующей мощности, достигающие всего 4—5% их суммарных величин, в сочетании с неправильной политикой ценообразования могут привести к увеличению средних годовых цен спотового рынка в три раза. Такие динамические процессы нельзя игнорировать. Если не предусмотреть механизмы корректировки динамических процессов на стадии проектирования рынка, то впоследствии негативные проявления динамики рынка электроэнергии появятся на первых страницах газет и журналов.

- Имеются в виду физические тела, способные приобретать электрический заряд при трении. — Примеч. ред.

- Наличие контура отрицательной обратной связи у экономической системы, вообще говоря, не является достаточным условием существования точки ее равновесия. — Примеч. ред. Одна и та же оптимальная равновесная величина установленной мощности может быть получена при различных функциях прибыли, но это лишь означает, что значения всех этих функций совпадают в одной конкретной точке. В других точках они могут существенно различаться, и эти различия определяют различную динамику рынка. Хотя одной лишь функции прибыли далеко недостаточно, чтобы построить теорию таких динамических процессов, она дает возможность обсудить суть затронутой проблемы.

Краткое содержание главы 2-7.

Можно построить различные функции прибыли, зная кривую продолжительности нагрузки и задавая два ключевых регулятивных параметра: предельный уровень цен и требуемую величину оперативных резервов. С помощью этих функций можно определить равновесную величину установленной мощности и получить общее представление о рисках данного рынка и его подверженности проявлениям рыночной силы. Поэтому первым шагом в оценке политики ценообразования должно быть определение связанной с ней функции прибыли.

2-7.1 Построение функций прибыли.

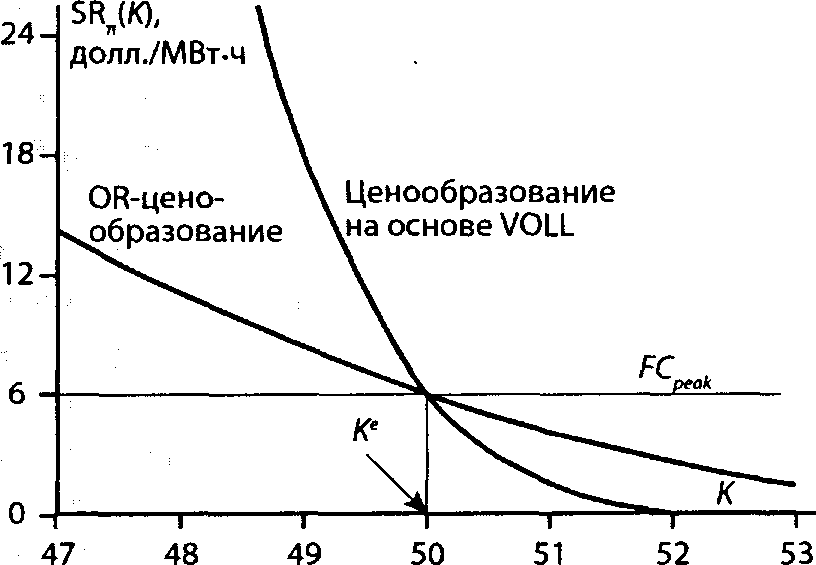

Функции прибыли отражают зависимость ожидаемой краткосрочной прибыли от величины установленной мощности К. Проще всего рассчитывать функции прибыли для пиковых электростанций, для которых краткосрочная прибыль совпадает с доходом от ценовых пиков. Краткосрочная прибыль определяется предельным уровнем цен и продолжительностью ценового пика. Продолжительность ценовых пиков можно рассчитать по кривой продолжительности нагрузки и требуемой величине оперативных резервов, которая запускает механизм предельного уровня цен. Функция прибыли имеет гораздо большую крутизну при ценообразовании на основе VOLL, чем при OR-ценообразовании.

2-7.2 Интерпретация функции прибыли.

Прибыль снижается по мере роста К, и при некотором значении К кривая прибыли пересекает уровень постоянных затрат пиковой электростанции. Слева от точки пересечения краткосрочная прибыль превышает постоянные затраты, поэтому экономическая прибыль в этой зоне положительна, и есть стимул для инвестирования. Справа от точки равновесия прибыль не покрывает постоянных затрат, поэтому инвестиции прекращаются, в то время как нагрузка продолжает расти. В результате установленная мощность, соответствующая долгосрочному равновесию, как раз будет определяться в точке пересечения функции прибыли и уровня постоянных затрат пиковой электростанции.

Если функция прибыли крутая, то любая из двух причин — увеличение нагрузки и изъятие мощности с рынка (и то, и другое равносильно уменьшению величины К) — может привести к существенному увеличению прибыли. Возможности для существенного роста прибыли при росте нагрузки свидетельствуют о больших рисках, связанных с крутыми функциями прибыли, а возможности роста прибыли при изъятии мощности — о том, что при таких функциях прибыли увеличиваются проявления рыночной силы.

2-7.1 Построение функций прибыли

В гл. 2-6 рассматривалась модель рынка электроэнергии и два предельных уровня цен на покупку электроэнергии системным оператором: 1) предельный уровень при ценообразовании на основе VOLL; 2) предельный уровень при OR-ценообразовании. При ценообразовании на основе VOLL системный оператор устанавливает цену спотового рынка, равную VLL (15000 долл./МВт-ч в нашем примере), как только «расширенная» нагрузка Lg превысит установленную мощность К. При OR-ценообразовании цена устанавливается на уровне 484 долл./МВт-ч (в нашем примере), как только размер оперативных резервов OR оказывается ниже предельного уровня, установленного в соответствии с требованиями к величине оперативных резервов OR, равного 5000 МВт.

Рис. 2-7.1 Контур обратной связи, определяющий величину установленной мощности

Рынок в этом примере характеризуется двумя кривыми продолжительности нагрузки. Одна из них относится к «пиковым» годам, другая — к «нормальным» годам. Предполагается, что «пиковые» годы составляют 25%, а «нормальные» — 75% от общей продолжительности рассматриваемого периода времени. На их основе можно построить единую долгосрочную среднюю кривую продолжительности нагрузки, которая вполне пригодна для расчета функции прибыли, поскольку в ней сглажены годовые случайные отклонения нагрузки, рассмотренные в предыдущей главе.

Функция прибыли отражает среднюю прибыль за долгосрочный период для определенного типа технологии производства электроэнергии, обычно для пиковых электростанций1. В случае пиковых генерирующих агрегатов краткосрочная прибыль равна их доходам от ценовых пиков. В гл. 2-6 было показано, что эти доходы колеблются год от года в результате изменений кривой продолжительности «расширенной» нагрузки. В течение длительного периода времени доходы от ценовых пиков усредняются, и эта средняя величина в точности равна доходу от ценовых пиков, определяемому долгосрочной усредненной кривой продолжительности нагрузки. Поэтому, хотя усредненная кривая продолжительности нагрузки дает неточную характеристику продолжительности нагрузки конкретного года, именно такая кривая необходима для расчета долгосрочного среднего дохода от ценовых пиков![]() .

.

Построение функции прибыли позволяет понять действие контура обратной связи, описанного в гл. 2-1 и определяющего величину инвестиций и установленной мощности (рис. 2-7.1). Доход от ценовых пиков — это приемлемый интегральный статистический показатель оценки достаточности уровня рыночных цен, поскольку с его помощью связь между ценами и инвестициями задается очень простым правилом:![]() стимулирует инвестиции в том и только в том случае, когда величина

стимулирует инвестиции в том и только в том случае, когда величина ![]() превышает постоянные затраты пиковой электростанции2. Другим ключевым параметром в этом контуре обратной связи является величина установленной мощности К. Функция прибыли определяет связь между краткосрочной прибылью и величиной установленной мощности:

превышает постоянные затраты пиковой электростанции2. Другим ключевым параметром в этом контуре обратной связи является величина установленной мощности К. Функция прибыли определяет связь между краткосрочной прибылью и величиной установленной мощности:

Функция прибыли =![]()

В рассматриваемой модели рынка принято, что спрос неэластичен; ценовые пики возникают лишь благодаря тому, что цена устанавливается на предельном уровне цен всякий раз, когда «расширенная» нагрузка превышает некое пороговое значение.

Под прибылью имеется в виду краткосрочная (в том понимании, как это принято в бизнесе), а не долгосрочная (экономическая) прибыль.

Для каждого типа генерирующей мощности можно определить свои условия равновесия, и на рынке может сложиться ситуация, когда необходимо ввести больше базовой, чем пиковой мощности. Включение в рассмотрение только пиковой мощности является определенным упрощением, однако рынок обеспечивает правильные ценовые сигналы и для требуемых инвестиций в непиковые генерирующие мощности. Таким образом, если проводимая политика обеспечения надежности стимулирует достаточные инвестиции в пиковые генерирующие мощности, рынок создаст необходимые стимулы для ввода других типов мощностей.

Величина дохода от ценовых пиков зависит от того, как часто такое превышение происходит, а также от того, насколько высоко установлен предельный уровень цен. Кривая продолжительности нагрузки играет важную роль в этой зависимости и может быть представлена в следующей форме:

Функция продолжительности нагрузки =![]()

где нагрузка Lg выражена в гигаваттах.

Константа 3,5, входившая в данное выражение в гл. 2-6, была умножена на 1/8760, и теперь она равна 0,0004. В результате продолжительность, определяемая формулой (2-7.2), измеряется уже не в ч/год, а в относительных единицах, и ее можно непосредственно использовать в уравнении (2-7.1). С использованием этой функции продолжительности нагрузки были рассчитаны значения функции прибыли в случае применения ценообразования на основе VOLL и OR-ценообразования. Результаты этих расчетов приведены в табл. 2-7.1 и представлены в виде графиков на рис. 2-7.2.

Таблица 2-7.1 Функции прибыли

Рис. 2-7.2 Функции прибыли

Утверждение 2-7.1

Чем выше ценовые пики, тем больше крутизна функции прибыли

Система ценообразования, стимулирующая инвестиции с помощью более высоких и менее продолжительных ценовых пиков, характеризуется более крутой функцией прибыли.

2-7.2 Интерпретация функции прибыли

При использовании ценообразования на основе VOLL формируется кривая прибыли со значительно большей крутизной, чем в случае OR-ценообразования. Большая крутизна кривой прибыли при ценообразовании на основе VOLL тесно связана с отрицательными побочными эффектами, рассмотренными в предыдущей главе. Однако главное, что нас сейчас интересует, — возможность достижения оптимального долгосрочного равновесия при данных функциях прибыли. Как видно из примера с двумя кривыми прибыли, представленными на рис. 2-7.2, обе соответствующие им системы ценообразования решают эту задачу одинаково хорошо*.

*В следующей главе будет показано, что при случайных колебаниях величины установленной мощности значение OR должно быть чуть больше, чтобы привести к установлению оптимальной средней величины К.

Равновесие рынка.

Обе кривые прибыли пересекают линию уровня постоянных затрат пиковой электростанции (6 долл./МВт-ч) при достижении величины установленной мощности 50000 МВт. Слева от точки пересечения значение функций прибыли больше 6 долл./МВт-ч, а справа от нее — меньше этого значения. При более низких значениях величины установленной мощности дополнительные объемы прибыли стимулируют инвестиции, а при более высоких значениях инвестиции нерентабельны, и поэтому они прекращаются. Конечно, инвесторы смотрят в будущее и принимают свои решения на основе оценки ожидаемых величин установленной мощности. Однако основное утверждение остается верным: обе политики ценообразования приводят к одинаковой равновесной величине установленной мощности, и эту величину можно определить с помощью функции прибыли.

Скрытый риск.

Если в соответствии с функцией прибыли краткосрочная прибыль равна 6 долл./МВт-ч, это не означает, что данную величину прибыли поставщик будет получать каждый год. На самом деле это среднее значение прибыли в долгосрочной перспективе. Как показано в гл. 2.6, действительная прибыль в любой заданный год будет равна 0 долл./МВт-ч или 24 долл./МВт-ч при ценообразовании на основе VOLL и 4,84 долл./МВт-ч или 9,48 долл./МВт-ч при OR-ценообразовании. Функция прибыли не отражает в явной форме эти годовые колебания прибыли, однако неявным образом она указывает на их существование и относительную величину.

Влияние функции прибыли на риск.

Уровень риска определяется в результате взаимодействия «расширенной» нагрузки, величину которой трудно прогнозировать, и функции прибыли, которая предсказуема. Распределение значений цены зависит от того, как колеблется нагрузка относительно установленной мощности. Если Lg на 1% больше в какой-то конкретный год, это воздействует на цены так же, как если бы К была на 1% меньше. Таким образом, увеличение Lg эквивалентно такому же сдвигу функции прибыли влево по оси абсцисс. Если эта функция имеет большую крутизну, результирующее увеличение прибыли оказывается большим; если функция прибыли более пологая, то рост прибыли менее значителен. Таким образом, при заданном характере изменения нагрузки от года к году в 4 раза более крутая функция прибыли будет приводить к четырехкратному увеличению диапазона колебаний краткосрочной прибыли. Функции прибыли с большой крутизной неизбежно приводят к повышенному риску.

Влияние функции прибыли на рыночную силу.

Хотя проблема рыночной силы требует более сложного анализа, для ее прояснения можно использовать ту же логику рассуждений, что и для риска. Действительно, изъятие 500 МВт мощности равнозначно уменьшению К на ту же величину. Усредненный эффект от этого воздействия на рынок можно установить с помощью функции прибыли. При крутой функции прибыли изъятие мощности оказывается очень эффективным способом увеличить прибыль.

Утверждение 2-7.2

Более крутые функции прибыли увеличивают риск и рыночную силу

При одних и тех же годовых изменениях кривой продолжительности нагрузки более крутая функция прибыли приводит к более сильным колебаниям в компенсации постоянных затрат на производство электроэнергии и увеличивает проявление рыночной силы ее поставщиками.

Насколько крутой должна быть функция прибыли?

Чем больше крутизна функции прибыли, тем сильнее отрицательные побочные эффекты; однако, чем меньше крутизна функции прибыли, тем меньше стимулов будет создавать рынок для возвращения к равновесной величине установленной мощности. Поскольку оптимальное равновесное значение

Рис. 2-7.3 Функция прибыли с большой крутизной вблизи К* установленной мощности не известно с высокой точностью, использование функции прибыли, обеспечивающей более сильные стимулы для возврата к состоянию равновесия, не даст особых преимуществ. Если известно, что оптимальное значение установленной мощности Кнаходится между 48 и 52 ГВт с вероятностью всего 50%, бесполезно увеличивать уровень прибыли на 50 долл./МВт-ч, когда К оказывается всего на 0,5 ГВт меньше К. Однако функция прибыли должна обязательно иметь некоторый наклон.

В большинстве отраслей экономики прибыль на 5—10 процентных пунктов выше обычной нормы прибыли считается чрезвычайно хорошей. Функция краткосрочной прибыли, при которой постоянные затраты на капитал, вложенный в генерирующие мощности, покрываются в двойном размере, будет соответствовать уровню прибыли на 10 процентных пунктов выше обычной нормы. Дополнительные 6 долл./МВт-ч прибыли на рынке со средней ценой 30 долл./МВт-ч представляют собой разумный стимул как с точки зрения потребителей, так и с точки зрения инвесторов. Тогда как дополнительная краткосрочная прибыль в размере 78 долл./МВт-ч, которую обеспечивает использование ценообразования на основе VOLL при величине К на 6% (3 ГВт) ниже оптимальной, представляется необоснованно высокой. Если же такая ситуация возникает в «пиковые» годы, прибыль будет в два раза выше (по сравнению с уровнем 78 долл./МВт-ч).

Возможным компромиссным решением могло бы стать использование функции прибыли, имеющей большую крутизну вблизи оптимальной величины установленной мощности К, но с небольшой крутизной в области, где достаточные стимулы для возврата к равновесию уже обеспечены (рис. 2-7.3). Таким образом создается механизм стимулирования, обеспечивающий максимальные стимулы сразу, как только установленная мощность отклоняется от оптимального значения К, но исключающий чрезмерные стимулы при уменьшении величины К или случайном сдвиге кривой продолжительности нагрузки вверх. В гл. 2.8 показано, каким образом следует проектировать функции прибыли, имеющие большую крутизну только в области оптимальной установленной мощности.