Глава 2-6

Ценообразование на основе требований к величине оперативных резервов

К сентябрю [1879 г.] на пересечении Четвертой и Рыночной улиц было построено небольшое здание, где были установлены два небольших генератора постоянного тока для питания дуговых ламп. Вместе они могли питать 21 такую лампу. Потребителей привлекла самоуверенная реклама, обещавшая электроснабжение от заката до полуночи (кроме воскресных и праздничных дней) по цене 10 долл. за дуговую лампу в неделю. Тем не менее, даже в не избалованном освещением Сан-Франциско потребители были возмущены такими ценами. К началу следующего года были установлены еще четыре генератора суммарной мощностью, достаточной для питания более 100 ламп. Электричество пришло на Западное побережье3 .

Компания «Пасифик Гэс энд Электрик» (Pacific Gas and Electric) Наша история

1 Во втором случае неэффективность также будет меньше 30000 долл./ч на величину снижения ущерба в результате ввода излишней генерирующей мощности. — Примеч. ред.

2 Или примерно 4% от розничной стоимости электроэнергии. — Примеч. ред.

3 Эта электростанция работала еще до «изобретения электрического освещения» Эдисоном и была открыта на три года раньше электростанции на Перл Стрит, «первой» центральной станции, построенной Эдисоном. А уже в 1880 г. Чарльз Браш освещал Бродвей в Нью-Йорке от центральной станции (см.http://www.pge.com/009_about /past/&e=921).

Оперативные резервы необходимы для решения краткосрочных ПРОБЛЕМ НАДЕЖНОСТИ, А ОТ ТОГО, КАК ФОРМИРУЮТСЯ ЦЕНЫ НА ОПЕРАТИВНЫЕ РЕЗЕРВЫ, ЗАВИСИТ РЕШЕНИЕ ДОЛГОСРОЧНЫХ ПРОБЛЕМ НАДЕЖНОСТИ.

Инженерные расчеты помогают найти необходимую величину оперативных резервов, но они не позволяют определить, какую цену следует платить за них. Как ни парадоксально, цена на оперативные резервы должна устанавливаться с учетом величины ущерба от отключения нагрузки (VOLL) и соображений обеспечения надежности, причем в большей степени долгосрочной, чем краткосрочной. Вместо ценообразования на основе VOLL, при котором в случае недостатка генерирующих мощностей в энергосистеме устанавливаются чрезвычайно высокие цены, можно ограничиться назначением достаточно умеренных цен в периоды, когда в системе наблюдается дефицит оперативных резервов. Таким образом, система ценообразования на основе требований к величине оперативных резервов (далее для краткости «OR (operating reservе)-ценообразование») может выступать альтернативой системе ценообразования на основе VOLL. При использовании OR-ценообразования открывается широкий выбор различных вариантов регулятивной политики, которые могут быть применены для решения ряда самых острых проблем современных рынков электроэнергии.

Краткое содержание главы 2-6.

Рассматривается рынок со случайными сдвигами годовой кривой продолжительности нагрузки с целью провести на данном примере сравнение побочных эффектов высоких и низких ценовых пиков. Показано, что высокие ценовые пики приводят к инвестиционным рискам и стимулируют использование рыночной силы. Низкие ценовые пики столь же эффективны в создании стимулов для оптимальных инвестиций в генерирующие мощности, как и ценообразование на основе VOLL. Высокие ценовые пики полезнее для стороны спроса, чем для стороны предложения, поэтому для этих двух сторон рынка целесообразно использовать различные предельные уровни цен.

2-6.1 Меньше риск, меньше рыночная сила.

На примере рынка с двумя разными кривыми продолжительности нагрузки, одна из которых относится к «пиковым» годам, а другая к «нормальным», показано, что краткосрочная прибыль может изменяться от нуля до 400% от нормального уровня (уровня «нормального» года) при использовании цен, определяемых на основе VOLL. В то же время при использовании цен, определяемых на основе метода OR-ценообразования (далее OR-цены), прибыль изменяется только в диапазоне от 80—160% от нормального уровня. Поставщик, располагающий 5% суммарной установленной мощности энергосистемы, при формировании цен на основе VOLL обладал бы на спотовом рынке достаточной рыночной силой, чтобы поднять среднюю цену электроэнергии более чем на 50 долл./МВт-ч, но при OR-ценообразовании он смог бы поднять цену только на 5 долл./МВт-ч.

2-6.2 Почему OR-ценообразование может быть лучше оптимального?

Ценообразование на основе VOLL является оптимальным согласно простому экономическому принципу — оно предлагает оплачивать электроэнергию в соответствии с ее действительной ценностью для потребителей. Преимущества ценообразования на основе VOLL проявляются, если имеются поставщики или потребители, которые реагируют на цену 15000 долл., устанавливаемую по методике VOLL, но не на цену 500 долл., устанавливаемую по методике OR-ценообразования. Однако эти преимущества необходимо сопоставить с отрицательными побочными эффектами высоких ценовых пиков. Наилучшим решением было бы допустить высокие цены на стороне спроса, в то же время удерживая цены на стороне предложения на относительно более низком уровне.

2.6-1 Меньше риск, меньше рыночная сила

На тех рынках, где не применяется ценообразование на основе VOLL, обычно устанавливают определенные требования к величине оперативных резервов, которая поддерживается благодаря высоким уровням цен при нарушении этих требований; назовем этот тип ценообразования OR-ценообразованием. Эти цены часто выше уровня, необходимого для привлечения оперативных резервов на местном рынке, но они также помогают системным операторам конкурировать за резервы с другими зонами диспетчерского управления и стимулируют привлечение инвестиций в генерирующие мощности. На рынке энергообъединения PJM никогда не было генерирующей компании, которая отказалась бы предоставить оперативные резервы по цене 200 долл./МВт-ч. Однако, если PJM испытывает недостаток резервов, то объединение готово платить до 1000 долл./МВт-ч любой генерирующий компании, которая запрашивает эту цену1.

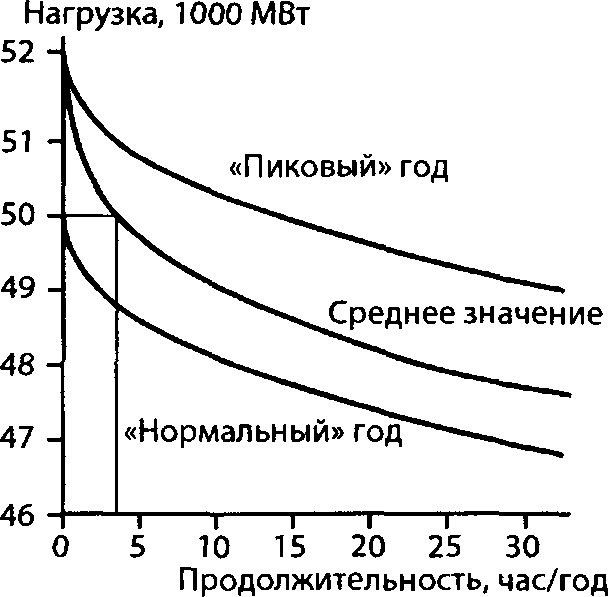

Рис. 2-6.1 Кривые продолжительности нагрузки для «пикового» и «нормального» годов

В этом разделе проводится сравнение ценообразования на основе VOLL с OR-ценообразованием по следующим трем аспектам: 1) равновесной величине установленной мощности; 2) фактору риска; 3) возможности использования рыночной силы. Для моделирования риска в представление кривых продолжительности нагрузки введен фактор случайности. Взяты две кривые продолжительности нагрузки — одна для «пиковых» годов, другая для «нормальных». «Пиковыми» годами могут быть годы с жарким летом, годы с необычайно высокой нагрузкой или с повышенным числом аварийных отключений генерирующих мощностей. Для моделирования проявлений рыночной силы рассматривается случай с генерирующей компанией, продающей на спотовом рынке электроэнергию в объемах, соответствующих 5% от общей величины генерирующей мощности на данном рынке.

Модель, учитывающая риск и рыночную силу

Предположим, что оптимальная величина установленной мощности составляет К= 50 000 МВт и известна действительная величина ущерба от отключения нагрузки VLL = 15 000 долл./МВт ч. Постоянные затраты пиковых генерирующих мощностей, как и в предыдущих примерах, остаются равными РСреаkеr = 6 долл./МВт-ч. В соответствии с утверждением 2-3.1 оптимальная продолжительность сброса нагрузки DLS= 3,5 ч/год. На рис. 2-6.1 представлены две кривые продолжительности нагрузки, построенные для «пикового» и «нормального» года и позволяющие определить продолжительность сброса нагрузки при оптимальной величине генерирующей мощности. Сегменты данных кривых продолжительности нагрузки (с продолжительностью, измеряемой в час/год), относящиеся к зоне пиковой нагрузки, можно описать следующими уравнениями2:

для «пиковых» годов (25% от общего числа лет): D = 3,5 х (52 - Lg/1000)2 для Lg < 52000 МВт, для «нормальных» годов (75% от общего числа лет): D = 3,5 х (50 - L /1000)2 для Lg < 50000 МВт.

Расширенная нагрузка Lg, не отвечающая приведенным ограничениям, имеет продолжительность, равную нулю. Обратим внимание на то, что для определения продолжительности нагрузки используется именно «расширенная» нагрузка Lg, в которую включена мощность остановленных генерирующих агрегатов, и, следовательно, рассматриваемые кривые являются кривыми продолжительности «расширенной» нагрузки (см. разд. 2-3.3). В «пиковые» годы максимальная («расширенная») нагрузка равна 52000 МВт, поэтому продолжительность «расширенной» нагрузки Lg при этом значении равна нулю. Но в эти годы продолжительность нагрузки в 50000 МВт равна 3,5 х 2 3, т. е. 14 час/год. Поскольку только 25% от общего числа лет являются «пиковыми» и поскольку в «нормальные» годы продолжительность нагрузки 50000 МВт равна нулю, средняя продолжительность этой нагрузки равна 25% от 14, т. е. 3,5 ч/год.

1 В данном случае объединение PJM рассматривается как изолированная система, каковой она не является, и таким образом не учитываются альтернативные издержки при отказе от продажи мощности из объединения PJM в другие энергосистемы. Конкуренция между энергосистемами за ресурсы генерирующей мощности рассматривается в гл. 2-9.

2Подробные пояснения даны в гл. 1-3.

3на действия субъектов рынка. Это предельный уровень цен на покупку электроэнергии, установленный для системного оператора (см. гл. 2-4).

Это и есть оптимальная продолжительность сброса нагрузки. Полученный результат подтверждает, что К =50000 МВт является оптимальной величиной установленной мощности.

Допустим теперь, что один из поставщиков на рынке реального времени располагает 2500 МВт генерирующих мощностей. Располагая этими мощностями, он будет стремиться заработать на высоких спотовых ценах, формирующихся при использовании ценообразования на основе VOLL или OR-ценообразования, или же попробует использовать рыночную силу на спотовом рынке. Он может, например, изъять с рынка 2400 МВт мощности для того, чтобы величина Lg превысила 50000 МВт и началось отключение нагрузки. В результате рыночная цена поднимется до уровня 15000 долл./МВт-ч (величина удельного ущерба VOLL), и данный поставщик получит возможность заработать 1 500 000 долл./час на оставшихся в работе 100 МВт генерирующей мощности.

Величина установленной мощности при долгосрочном равновесии рынка

Как уже было показано в гл. 2-4, ценообразование на основе VOLL приводит к оптимальной величине установленной мощности. Поэтому для сравнения этого метода ценообразования с OR-ценообразованием остается только выяснить, к какой равновесной величине установленной мощности приводит использование OR-ценообразования. Несомненно, эта величина будет зависеть от нормативных требований к величине оперативных резервов ORR и цены электроэнергии Р, используемой при возникновении дефицита оперативных резервов в энергосистеме.

Широко распространено мнение, что низкий предельный уровень цен не будет стимулировать достаточные инвестиции. Ниже мы покажем, что такое мнение ошибочно и что, используя указанные выше два управляющих параметра регулятивной политики, можно обеспечить оптимальный или даже более высокий уровень инвестиций в энергосистему. Примем в нашем примере, что норматив ORR установлен на уровне 5000 МВт и в поисках оптимальной ценовой политики будет изменяться только величина Рсар. В соответствии с утверждением 2-2.2 условие долгосрочного равновесия для установленной мощности имеет вид FC= R. Доход от ценового пика R, равен величине Р, умноженной на продолжительность ценового пика, т. е. время, в течение которого цена находится на предельном уровне. Цена находится на предельном уровне всякий раз, когда![]() , т. е. когда в нашем примере >45000 МВт. В табл. 2-6.1 представлены значения продолжительности ценового пика для различных величин нагрузки, рассматриваемых в дальнейшем.

, т. е. когда в нашем примере >45000 МВт. В табл. 2-6.1 представлены значения продолжительности ценового пика для различных величин нагрузки, рассматриваемых в дальнейшем.

Таблица 2-6.1 Продолжительность ценового пика для различных величин нагрузки

«Расширенная» нагрузка, МВт | Продолжительность | |

ч/год | % | |

50000 | 3,5 | 0,04 |

47520 | 33,7 | 0,38 |

45000 | 108,5 | 1,24* |

43050 | 196,9 | 2,25 |

Согласно данным табл. 2-6.1 при ORR = 5000 МВт и при оптимальном значении К (50 000 МВт) цена будет находиться на предельном уровне Рсар = 108,5 ч/год. Поэтому доход от ценового пика составит Pspike = 0,0124 х Р. Пусть D* — продолжительность нахождения цены на уровне Рсар при заданном значении ORR и оптимальном значении К. Чтобы получить необходимый доход от ценового пика для обеспечения долгосрочного равновесия, равный 6 долл./МВт-ч, предельная цена должна быть установлена на уровне:

![]()

что меньше величины V более, чем в 30 раз. При установлении этого предельного уровня цены и требований к величине оперативного резерва в размере 5000 МВт величина установленной мощности, соответствующая долгосрочному равновесию рынка, будет оптимальной. При большей величине Р будет введено слишком много генерирующих мощностей (больше, чем было бы введено при использовании предельного уровня цены 15000 долл./МВт-ч при ценообразовании на основе VOLL).

Утверждение 2-6.1

Оптимальные инвестиции могут быть получены при использовании различных предельных уровней цен

Если системный оператор оплачивает электроэнергию по цене, равной предельному уровню Рсар, всякий раз, когда оперативные резервы опускаются ниже требуемого уровня, даже невысокий уровень Рсар будет достаточен для обеспечения оптимального уровня установленной мощности. Чем выше требования к величине оперативных резервов, тем ниже будет оптимальный предельный уровень цены. Дополнительное введение требований к величине установленной мощности может еще больше снизить оптимальный уровень Рcap.

Риск

Для обеих рассматриваемых систем ценообразования (на основе VOLL и OR-ценообразования) доходы от ценового пика оказываются высокими в «пиковые» годы и низкими в «нормальные» годы. При ценообразовании на основе VOLL эти колебания по годам особенно велики. В «пиковые» годы рыночная цена устанавливается на уровне VLL в течение 14 ч, что дает среднегодовой доход ценового пика 24 долл./МВт-ч, т. е. в 4 раза больше, чем необходимо для покрытия постоянных затрат пиковых электростанций. В «нормальные» годы расширенная нагрузка никогда не превышает величину суммарной установленной мощности, и ценовые пики отсутствуют. При этом пиковые электростанции не имеют доходов для возмещения своих постоянных затрат, а базисные электростанции покрывают только часть постоянных затрат.

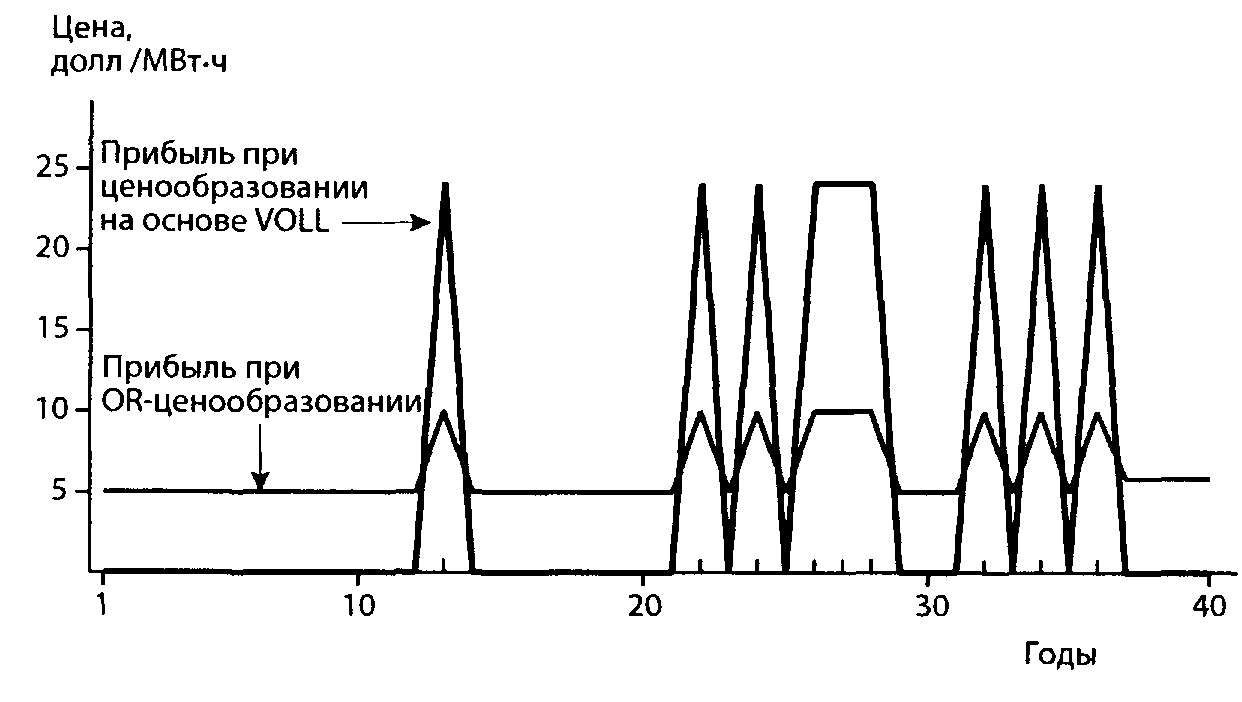

Рис. 2-6.2 Результаты одного из испытаний по методу Монте-Карло при моделировании уровня прибыли при использовании ценообразования на основе VOLL и OR-ценообразования

При OR-ценообразовании продолжительность высоких цен составляет 3,5 х (52-45)1 в «пиковые» годы и 3,5 х (50 - 45)2 в «нормальные» годы, т. е. 172 и 88 часов в год соответственно. При этих значениях продолжительности доходы от ценового пика равны 9,48 долл./МВт-ч в «пиковые» годы и 4,84 долл./МВт-ч в «нормальные» годы. Таким образом, колебания доходов в данном случае значительно меньше, чем при ценообразовании на основе VOLL. Кроме того, среднеквадратичное отклонение в уровнях доходов при ценообразовании на основе VOLL в пять раз выше, чем при OR-ценообразовании. Более полное представление о различиях в динамике прибыли можно получить, если рассмотреть колебания доходов в течение нескольких лет. На рис. 2-6.2 показаны колебания доходов от ценовых пиков в течение 40 лет. Последовательность доходов получена методом Монте-Карло. Чтобы исключить фактор необъективности отбора результатов, здесь представлена самая первая выборка из последовательности лет, построенной генератором случайных чисел2. Обратим внимание на то, что данная последовательность начинается с 12 лет, в течение которых пиковые электростанции не получают доходов, достаточных для покрытия своих постоянных затрат при ценах, устанавливаемых по системе ценообразования на основе VOLL. Это неудачное начало. Если бы рынок открылся в 22-м году, производители в течение пяти из первых семи лет получали бы в четыре раза больше, чем нужно для покрытия своих постоянных затрат, что было бы настоящей золотой жилой.

Хотя в среднем рынок с такими прибылями находится в идеальном долгосрочном равновесии каждый год, инвесторы, конечно, начнут сомневаться в этом после безуспешных попыток возместить свои постоянные затраты в течение двенадцати лет подряд. Экономическая наука может предполагать, что инвесторы рассуждают рационально и понимают, что это просто полоса невезения. Однако такое предположение справедливо лишь в том случае, если инвесторы сталкиваются с подобными явлениями достаточно часто, чтобы сделать соответствующие выводы из собственного опыта, а для этого могут потребоваться несколько сотен лет.

Даже при OR-ценообразовании инвесторы будут разочарованы, хотя их разочарование проявится не столь быстро, поскольку в «нормальные» годы они будут покрывать 80% своих постоянных затрат. Даже на таком рынке может потребоваться значительная премия за риск, и поэтому имеет смысл выбрать менее рискованную конструкцию рынка. Другим возможным решением может быть использование долгосрочных контрактов, поскольку они снижают риски при обоих методах ценообразования.

Утверждение 2-6.2

Более низкие и более продолжительные ценовые пики менее рискованны

Ценовые пики с меньшей продолжительностью приводят к значительно более сильным колебаниям величины годовой прибыли (от года к году) по сравнению с ценовыми пиками большой продолжительности.

на долгосрочные ожидания и цены. Таким образом, даже если рынок будет находиться в идеальном долгосрочном равновесии (т.е. если величина установленной мощности оптимальна) каждый год, как это происходит в рассматриваемом примере с моделированием по методу Монте-Карло, следует ожидать колебаний уровня долгосрочных цен. Амплитуда этих колебаний будет больше при ценообразовании на основе VOLL, чем при OR-ценообразовании. По этой причине, а также потому, что многие производители могут продавать много электроэнергии на спотовом рынке или рынках краткосрочных поставок, ценообразование на основе VOLL создает больше рисков для участников рынка, чем OR-ценообразование.

Случайные колебания долгосрочных цен, обусловленные последовательностями удачных и неудачных ситуаций на спотовом рынке, будут приводить к колебаниям объемов инвестиций и установленной мощности в долгосрочном перспективе. Следовательно, рынок не всегда будет находиться в состоянии долгосрочного равновесия, что будет приводить к еще более резким колебаниям величины ренты дефицитности, получаемой поставщиками электроэнергии на спотовом рынке в различные годы.

Рыночная сила

Предположим, что в рассматриваемом выше примере поставщик, владеющий 2500 МВт мощности и обладающий рыночной силой, продает электроэнергию на спотовом рынке. В случае ценообразования на основе VOLL при нагрузке, составляющей 47501 МВт, этот поставщик может изъять всю свою генерирующую мощность с рынка, что приведет к сбросу нагрузки и повышению цены до 15000 долл./МВт-ч. При этом он, к своему сожалению, не получит никакой прибыли, поскольку после изъятия всей мощности у него нет выработки электроэнергии, реализуемой на рынке.

При таком значительном росте цены на электроэнергию этому поставщику достаточно оставить загруженной лишь малую часть своей мощности, чтобы не понести убытки от изъятия генерирующих мощностей. Предположим, что его переменные затраты составляют 30 долл./МВт-ч, а рыночная цена была равна 130 долл./МВт-ч до применения им рыночной силы. Повышение цены до значения VLL увеличит его прибыль на один продаваемый МВт мощности примерно в 150 раз [(15 000 — 30)/100]. Таким образом, поставщик увеличит свою прибыль, если он сможет поднять цену до величины VLL и сохранить выработку электроэнергии на хотя бы 20 МВт генерирующих мощностей. Когда нагрузка превысит 47 520 МВт, этот поставщик, применив рыночную силу, поднимет цену до уровня V. Такая нагрузка будет возникать в течение 33,7 ч/год в нормальные годы, что в 10 раз превышает оптимальную продолжительность. Таким образом, при ценообразовании на основе VOLL использование рыночной силы этим поставщиком увеличит доход от ценового пика почти в 10 раз. В результате средняя цена всей электроэнергии, продаваемой на этом рынке, увеличится на 52 долл./МВт-ч.

При OR-ценообразовании тот же поставщик столкнется со значительно большими препятствиями, если он попытается использовать рыночную силу. В этом случае он сможет увеличить прибыль только в соотношении (Р - VC)/(P-VC), т. е. в 3,54 раза, что значительно меньше ее 150-кратного увеличения при ценообразовании на основе VOLL. Тем не менее, поставщик все-таки может изъять 77% (1950 МВт) своих мощностей и получить дополнительную прибыль от повышения цены. В этом случае, когда нагрузка увеличивается до уровня выше 45000-1950, т. е. до 43050 МВт, что происходит в течение 197 ч/год, цена будет устанавливаться на уровне Рсар. Поскольку при OR-ценообразовании продолжительность ценового пика на конкурентном рынке (без изъятия мощностей) составляет 108 ч/год, доход от ценового пика увеличивается в данном случае менее чем в два раза, т. е. увеличивается чуть менее чем на 5 долл./МВт-ч.

Утверждение 2-6.3

Высокие предельные уровни цен стимулируют использование рыночной силы

Высокие предельные уровни цен позволяют поставщикам изымать с рынка более крупную долю своей генерирующей мощности и сохранять возможность получать прибыль от повышения рыночной цены, вызванного изъятием мощности. Кроме того, соотношение продолжительностей максимальных цен при использовании рыночной силы и без ее использования выше в случае ценовых пиков с малой продолжительностью. Поскольку целью установления высоких предельных уровней цен является обеспечение малой продолжительности ценовых пиков, высокие ценовые пики демонстрируют более высокий процентный прирост продолжительности при одинаковой величине изъятой мощности.

Существует два отдельных фактора, которые, действуя совместно, приводят к увеличению объема изъятия мощности при высоких предельных уровнях цен. Во-первых, высокие предельные уровни цен позволяют обеспечить значительно большее увеличение прибыли при использовании рыночной силы. Это дает возможность поставщику изымать с рынка более значительную долю своей генерирующей мощности (99,3% вместо 77% в рассматриваемом примере), получая, тем не менее, чистый прирост прибыли.

Во-вторых, высокие предельные уровни цен неизбежно связаны с ценовыми пиками малой продолжительности; в противном случае они приводили бы к большой дополнительной прибыли поставщиков. Относительный прирост продолжительности ценового пика в процентах больше, когда некая фиксированная величина мощности изымается с рынка при кратковременном пике, а не при длительном пике. Это общее свойство кривых продолжительности нагрузки. Для каждого дополнительного уменьшения мощности, выраженного в МВт, продолжительность нагрузки, выраженная в процентах, увеличивается в меньшей степени, чем для предыдущего уменьшения. Таким образом, высокие ценовые пики малой продолжительности отличаются большим относительным увеличением продолжительности (в 10 раз вместо 2 раз) для заданной величины изъятия мощности, чем более низкие ценовые пики с большей продолжительностью.

Это свидетельствует об общей закономерности, согласно которой более низкие, но более продолжительные ценовые пики в меньшей степени приводят к проявлениям рыночной силы. В краткосрочной перспективе чрезмерные проявления рыночной силы могут привести к значительному перераспределению доходов, но в долгосрочном плане такие ценовые пики стимулируют привлечение новых инвестиций и увеличение установленной мощности в энергосистеме. Трудно предсказать, каким будет итоговый уровень надежности, поскольку масштабы проявлений рыночной силы и последствия манипуляций с изъятием мощности с рынка нельзя точно прогнозировать. Эти явления значительно сложнее анализировать, чем уменьшение риска при использовании OR-ценообразования, и они заслуживают дальнейшего изучения.

2-6.2 Почему OR-ценообразование может быть лучше оптимального?

В главах 2-3 — 2-5 приводятся аргументы в пользу использования ценообразования на основе VOLL с точки зрения экономической теории. При использовании этого метода ценообразования цена устанавливается в соответствии с усредненной ценностью электроэнергии для потребителей. Из предыдущего примера видно, что рыночная цена могла бы быть снижена в 30 раз по сравнению с ценой на основе VOLL без каких-либо видимых отрицательных последствий. Какое же полезное свойство высоких цен, отражающих ценность электроэнергии для потребителей, было упущено в наших предыдущих рассуждениях?

Экономическая наука рекомендует использовать систему ценообразования на основе VOLL, потому что эта система формирует правильные ценовые сигналы всем возможным поставщикам и потребителям. Если фактическая величина V составляет 15 000 долл./МВт-ч, а некоторые из производителей электроэнергии имеют переменные затраты 14 000 долл./МВт-ч, то предложение заплатить 15000 долл./МВт-ч обеспечит чистую общественную выгоду в размере 1000 долл./МВт-ч, в случае если каждый купленный по этой цене МВт-ч электроэнергии будет использоваться для уменьшения величины отключенной нагрузки. Если же предельный уровень цен Р будет установлен на уровне 500 долл., такая возможность исчезает. Насколько важны эти упущенные возможности, зависит от того, какая часть всей генерирующей мощности имеет маржинальные затраты выше Р .

С точки зрения обеспечения наиболее полной реализации всех возможных торговых сделок между поставщиками и покупателями электроэнергии на рынке система ценообразования на основе VOLL является оптимальной, а система OR-ценообразования — субоптимальной. Но если торговые сделки, не осуществимые при использовании OR-ценообразования, немногочисленны, а отрицательные побочные эффекты применения цен на основе VOLL велики, OR-ценообразование оказывается на практике более эффективной системой ценообразования, хотя в рамках простейших экономических моделей оно не считается оптимальным.

Иная ситуация складывается на стороне спроса — там число важных упущенных экономических возможностей значительно больше, чем на стороне предложения. Тогда как технологии производства электроэнергии являются вполне сопоставимыми с точки зрения необходимых затрат и существует очень мало генерирующих агрегатов с маржинальными затратами выше 500 долл./МВт-ч (при обычных ценах на топливо), на стороне спроса складывается более сложная ситуация. Само определение VOLL как усредненной ценности электроэнергии указывает на то, что существует множество сфер применения электроэнергии, где она для потребителей имеет относительно более высокую ценность. Поэтому весь спектр оценки потребителями ценности электроэнергии нельзя сузить ни до низкого уровня, соответствующего маржинальным затратам на производство электроэнергии, ни до уровня, в основном превышающего VOLL. Практически из самого определения VOLL следует, что должно существовать большое число потребителей, для которых ценность электроэнергии находится в диапазоне от низких уровней цен, формирующихся при использовании OR-ценообразования, до высоких уровней цен, устанавливаемых на основе VOLL, и все потенциальные возможности для проведения торговых сделок по этим ценам исчезают при установлении низких предельных уровней цен. Здесь слово «потенциальные» является критически важным. Если бы все эти возможности были реальными, рынок функционировал бы надлежащим образом, и не было бы необходимости вводить предельные уровни цен. При этом рынок всегда уравновешивался бы при цене, намного меньшей величины VOLL.

Преимущества использования системы ценообразования на основе VOLL на стороне спроса будут неоспоримы только в случае, если спрос настолько нечувствителен к ценам на электроэнергию, что возникает необходимость в установлении цен на уровне VOLL, и в то же время спрос является достаточно чувствительным, чтобы при цене 15 000 долл./МВтч наблюдалось более значительное сокращение нагрузки, чем при цене 500 долл./МВт-ч. Такая ситуация вполне вероятна, и связанные с ней возможности повышения экономической эффективности на стороне спроса нельзя упускать при условии, что побочные эффекты, возникающие при использовании более высоких цен, находятся в допустимых пределах.

Побочные эффекты.

Побочные эффекты, связанные с увеличением рисков и возможностей для использования рыночной силы, потенциально могут создать достаточно серьезные проблемы. Поэтому в поисках разумного компромисса между опасностью проявления побочных эффектов и выгоды от стимулирования реакции спроса на цены следует, вероятно, отдавать предпочтение политике низких ценовых пиков, особенно в течение периода стабилизации работы нового рынка электроэнергии. Хотя на работоспособность Биржи электроэнергии Калифорнии оказали отрицательное влияние многочисленные ошибки проектирования, не относящиеся к основной структуре рынка, представляется вероятным, что значительную роль в этом сыграла также нестабильность прибыли генерирующих компаний, связанная с высокими ценовыми пиками. В первые два года работы Биржи Калифорнии объемы прибыли были небольшими, что уменьшило интерес к инвестициям. На третий год расширенная нагрузка в Западном энергообъединении США была высокой, как из-за быстрого роста реального спроса, так и из-за уменьшения выработки гидроэлектростанций. В результате на Бирже электроэнергии Калифорнии возникло напряженное положение в основном потому, что импорт электроэнергии упал почти на 4000 МВт. Это привело к ценовым пикам, которые стимулировали использование рыночной силы, что, в свою очередь, обострило ситуацию с высокими ценами и дефицитом генерирующих мощностей.

Утверждение 2-6.4

Политика обеспечения надежности должна учитывать факторы риска для инвесторов и рыночную силу

Оптимальная средняя величина установленной мощности обеспечивает необходимую надежность, но при этом также должны учитываться два побочных эффекта, связанных с политикой обеспечения надежности. Редкие и высокие ценовые пики увеличивают неопределенность и инвестиционный риск, что повышает стоимость капитала и в экстремальных ситуациях на рынке вызывают нежелательные политические последствия. Кроме того, чрезвычайно высокие цены на электроэнергию способствуют использованию рыночной силы.

Установление отдельного предельного уровня цен для стороны спроса

Очевидным решением для дилеммы, которая возникает, когда на стороне спроса желательно иметь высокие ценовые пики, а на стороне предложения — низкие пики, является установление различных ценовых ограничений для двух сторон рынка. Большую часть времени рынок будет уравновешиваться, и цены продажи и покупки электроэнергии будут одинаковыми. Однако при возникновении дефицита мощности оплата электроэнергии со стороны спроса может быть большей, чем необходимо для оплаты производителям электроэнергии.

В этом случае системный оператор будет получать прибыль, которая может сохраняться на специальном балансирующем счете и возвращаться потребителям в виде скидки на цену электроэнергии, распределенной на максимально возможное число часов. В действительности механизм возврата средств потребителям, вероятно, может иметь и другие формы — например, обеспечивать возврат путем уменьшения взимаемых с потребителей дополнительных (к цене электроэнергии) платежей, таких как оплата постоянных затрат на передачу электроэнергии и услуг системного оператора.

Хотя цены для стороны спроса должны быть выше, чем для стороны предложения, их предельный уровень должен ограничиваться величиной VLL или меньшей величиной. Высокие цены на стороне спроса создадут для энергоснабжающих организаций дополнительные стимулы для использования тарифов реального времени, уменьшающих затраты этих организаций. После введения тарифов реального времени доведение высоких рыночных цен на электроэнергию до потребителей будет способствовать тому, что потребители начнут реагировать на изменения цен, что в конечном итоге сделает установление предельных уровней цен на электроэнергию для стороны спроса ненужным.