2-5. Расчет и анализ расходов на эксплуатацию спроектированного изделия

Наиболее слабым местом в экономическом обосновании проектов новых типов электроизделий во многих случаях является отсутствие расчета и сопоставления расходов на их эксплуатацию. В значительной мере это объясняется недостаточным пониманием некоторыми конструкторами значения снижения расходов на эксплуатацию электроизделий и опыта определения этих расходов.

Расходы на эксплуатацию должны определяться не только для электроизделий, применяемых в производственных процессах, но и для электроизделий, используемых в лабораториях при проведении научно-исследовательских работ. Расчеты расходов па эксплуатацию должны привлечь внимание конструкторов новых типов электроизделий к возможно большему их снижению.

Расходы на эксплуатацию электроизделий могут включать в себя: заработную плату обслуживающего их персонала с начислениями на нее; амортизационные отчисления с электроизделия; расходы на его текущий ремонт; стоимость полезно потребляемой им электроэнергии и ее потерь; стоимость материалов, расходуемых в процессе эксплуатации (например, для записи показаний у самопишущих приборов).

Прежде всего надо установить, какие из перечисленных элементов затрат будут иметь место в процессе эксплуатации вновь спроектированного электроизделия. Например, при расчете и сопоставлении эксплуатационных расходов по сравниваемым конструкциям электрических машин можно не учитывать заработную плату обслуживающего персонала, затраты на текущий ремонт и стоимость материалов, расходуемых в процессе их эксплуатации. По сравниваемым вариантам конструкций электрических машин обычно бывает достаточно сопоставить амортизационные отчисления и стоимость электроэнергии, теряемой внутри машины. Применительно к щитовым непрерывно включенным амперметрам и вольтметрам, счетчикам электрической энергии и другим подобным приборам расходы на их эксплуатацию будут содержать только амортизационные отчисления, расходы на текущий ремонт прибора и стоимость потерь электроэнергии (последними во многих случаях можно пренебречь).

При сравнении эксплуатационных расходов по различным вариантам во всех случаях надо следить за тем, чтобы они были сопоставимы. Для этого они должны быть исчислены применительно к каждому варианту по одной и той же методике.

В табл. 2-22 приведены средние современные нормы амортизации по элементам основных фондов.

Таблица 2-22

Средние нормы амортизации по элементам основных фондов

Наименование элементов основных фондов | Общая норма амортизации, % в год | В том числе | |

норма собственно амортизации (на реновацию) | норма возмещения затрат на капитальный ремонт | ||

Здания ........................................................... | 3,1 | 1,4 | 1,7 |

Сооружения .................................................. | 4,6 | 1,6 | 3,0 |

Энергетическое оборудование...................... | 9,9 | 4,6 | 5,3 |

Рабочие машины........................................... | 13,3 | 6,5 | 6,8 |

Измерительные и регулирующие устройства ............................................................... | 9,1 | 6,6 | 2,5 |

Транспортные машины................................. | 8,8 | 3,3 | 5,5 |

Инструмент ................................................... | 18,6 | 13,9 | 4,7 |

В амортизационных отчислениях учитываются также расходы на капитальный ремонт. В затратах на текущий ремонт отдельно надо учитывать стоимость замены таких деталей, как, например, электронные лампы, срок службы которых меньше года. Помимо стоимости заменяемых деталей, в затратах на текущий ремонт должны учитываться расходы на демонтажно-монтажные работы, связанные с их заменой (табл. 2-23).

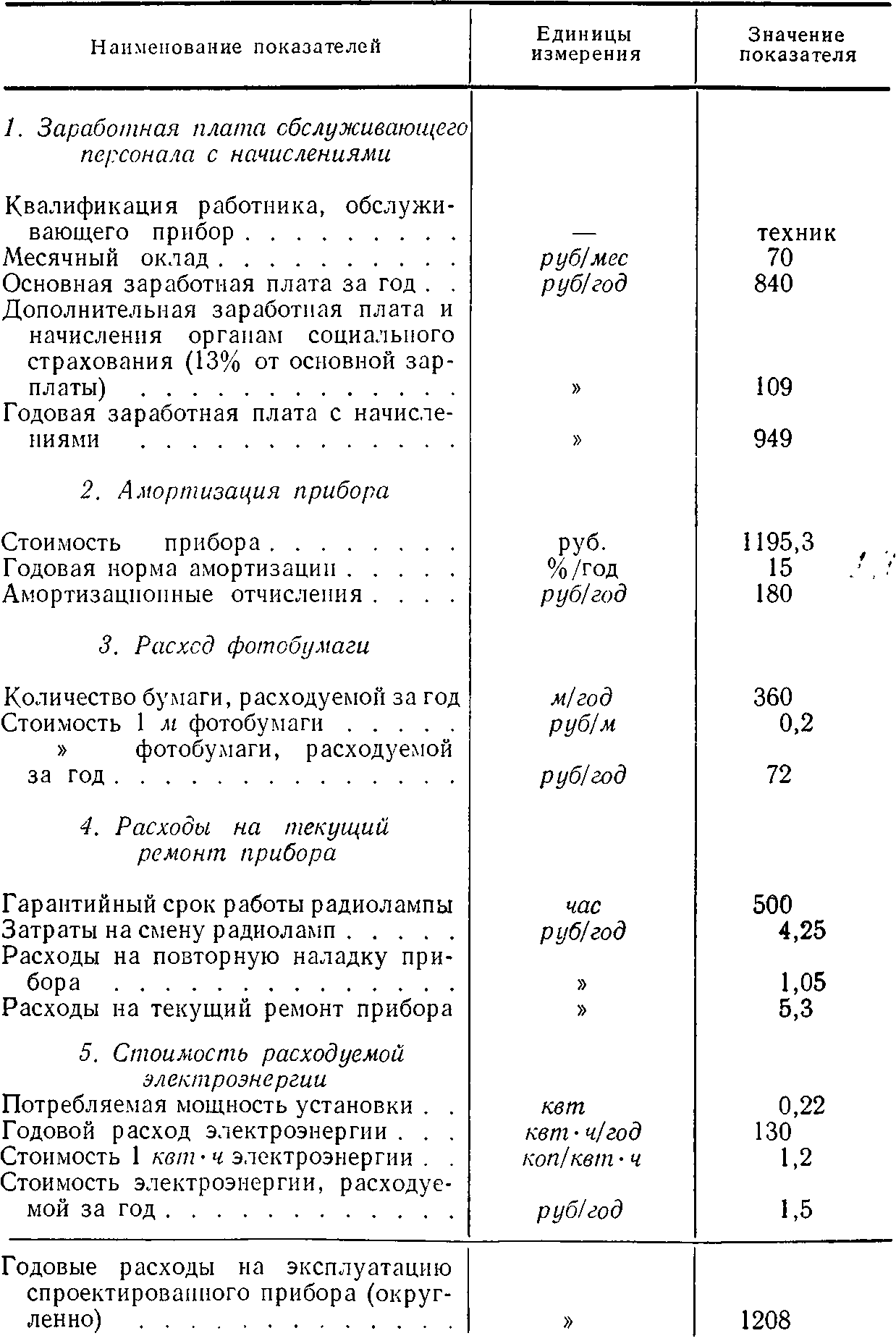

Для целого ряда электроизделий, не требующих в процессе эксплуатации обслуживающего персонала, и потреблением электроэнергии, которыми можно пренебречь, эксплуатационные расходы содержат всего две статьи: амортизационные отчисления и расходы на текущий ремонт (табл. 2-24).

Определение потребляемой электроизделием электроэнергии должно производиться на основе мощности приемника и числа часов использования его в течение года.

Таблица 2-23

Расчет затрат на текущий ремонт спроектированного электроизделия

Таблица 2-24

Расчет и сопоставление расходов на эксплуатацию электроизделий сравниваемых типов

Стоимость 1 квт-ч электроэнергии должна исчисляться применительно к электроизделиям, используемым в промышленности, — по двухставочному тарифу, а для электроизделий, применяемых на электрическом транспорте, — по одноставочному тарифу. В качестве средней величины стоимости 1 квт-ч электроэнергии при двухставочном тарифе для промышленных потребителей в настоящее время можно принимать 1,2—1,3 коп. В тех случаях, когда питание данного электроизделия производится от батарей, надо рассчитать стоимость расходуемых за год батарей. Если электроизделие питается от аккумуляторов, нужно вычислить затраты на их зарядку. Если электроизделия сравниваемых типов могут питаться как от сети, так и от батарей, необходимо произвести расчет стоимости электроэнергии в каждом из этих вариантов.

Расчету заработной платы должно предшествовать установление квалификации и количества обслуживающего данное электроизделие персонала. При сравнении эксплуатационных расходов надо принимать для всех сравниваемых конструкций наилучшие условия работы. Поэтому при расчете эксплуатационных расходов следует исходить из того, что сравниваемые конструкции обслуживаются достаточно квалифицированным персоналом. В тех случаях, когда один работник обслуживает несколько электроизделий, нужно рассчитать его заработную плату, приходящуюся на одно электроизделие.

Поскольку всякая экономия на основной заработной плате на единицу продукции обеспечивает получение экономии также и на дополнительной заработной плате, и на начислениях органам социального страхования, их тоже надо учесть в данном расчете. Для этого экономию на основной заработной плате производственных рабочих надо умножить на коэффициент 1,13, который учитывает 6% дополнительной зарплаты к основной (оплата отпусков) и примерно 7%, которые с некоторым округлением составляют начисления органам социального страхования.

Если повышение точности системы автоматического регулирования позволяет уменьшить расход сырья, материалов, топлива, электроэнергии и т. п. на изготовление какой-либо продукции, благодаря более точному соблюдению оптимальных технологических режимов, то это скажется на уменьшении эксплуатационных расходов.

В таком случае в эксплуатационных расходах по сравниваемым вариантам надо учесть также разность затрат сырья, материалов, топлива, электроэнергии и т. п. на изготовляемую продукцию.

При повышении качества продукции за счет применения более совершенной технологии и использования более совершенного электрооборудования в экономии на эксплуатационных расходах нужно учесть также дополнительный чистый доход, получаемый от повышения качества продукции: ![]() [руб/год],

[руб/год],

где z1 и z2 — цена единицы продукции: более совершенного качества (z1 и менее совершенного качества (z2);

q — количество продукции, изготовляемое в год.

Если цена изготовляемых изделий не изменяется, но благодаря повышению качества отпадает надобность в последующей их обработке, то в расчете экономии на эксплуатационных расходах надо учесть получаемую экономию затрат на последующую обработку изделия.

При всех исследованиях эксплуатационных расходов нужно знать удельные нормы расхода различных элементов затрат на единицу продукции. В большинстве случаев достоверные значения этих норм могут быть определены только экспериментально, путем проведения сравнительно длительных испытаний новых изделий. В ряде других случаев их можно с достаточной для практических целей точностью найти путем расчета.

Расчет расходов на эксплуатацию должен производиться не только для вновь спроектированного электроизделия, но и для того электроизделия, с которым сравнивается спроектированное. При окончательном оформлении расчета эксплуатационных расходов вначале надо помещать те статьи затрат, которые составляют наибольшую долю в общей величине расходов на эксплуатацию этого электроизделия (табл. 2-25).

Расчет и сопоставление эксплуатационных расходов должны производиться для основных случаев использования данных электроизделий в процессе их эксплуатации. Так, применительно к новому типу вольтметра был проведен расчет расходов на его эксплуатацию при применении прибора в лаборатории и при применении его в цехе для градуировки других приборов.

Таблица 2-25

Расчет расходов на эксплуатацию спроектированного прибора для записи давлений воды в порах грунта

В тех случаях, когда в сравниваемых вариантах производительность электроизделий различна, нужно обязательно производить расчет и сопоставление удельных эксплуатационных расходов, приходящихся на единицу изготовляемой с их помощью продукции или работы.

Расчет эксплуатационных расходов целесообразно завершать сводкой полученных значений по отдельным статьям затрат (табл. 2-26).

Таблица 2-26

Сводная таблица удельных эксплуатационных расходов по сравниваемым вариантам приборов (в копейках на одну измерительную операцию)

Наименование статей затрат | Вновь спроектированный прибор | Прежний прибор |

Заработная плата обслуживающего персонала с начислениями ... | 0,42 | 0,55 |

Амортизационные отчисления ... | 0,112 | 0,053 |

Текущий ремонт прибора....................... | 0,03 | 0,08 |

Стоимость потребляемой электроэнергии .................................................................. | 0,008 | — |

Всего (округленно) | | 0,57 | 0,7 |

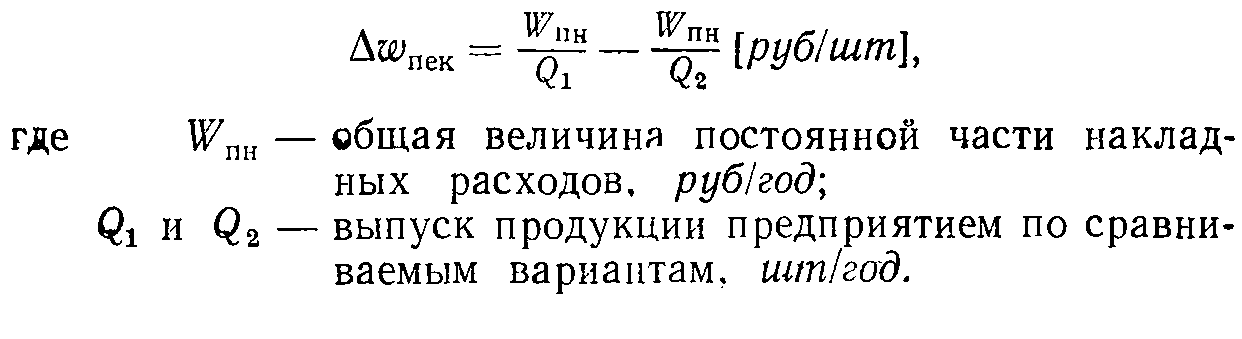

В тех случаях, когда новая, более производительная техника позволяет устранить «узкое место» предприятия, благодаря чему становится возможным увеличить выпуск продукции с Q1 до Q2 единиц в год, нужно в экономии на эксплуатационных расходах учесть также экономию на постоянной части накладных расходов, приходящуюся на единицу продукции. Эта экономия может быть определена как

ГЛАВА ТРЕТЬЯ

ВЫВОДЫ ОБ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ ВНОВЬ СПРОЕКТИРОВАННЫХ

ЭЛЕКТРОИЗДЕЛИЙ

3-1. Случаи, когда не требуется исчисления срока окупаемости

При окончательной оценке экономической эффективности внедрения вновь спроектированного электроизделия должны учитываться как денежные показатели эффективности, так и те технические преимущества этого изделия, которые не нашли отражения в указанных показателях. Для этого следует дополнить основные показатели электроизделий по сравниваемым вариантам, которые были рассмотрены выше в § 1-3, данными о сроке службы этого электроизделия с учетом его физического и морального износа, а также об оптовой цене и расходах на его эксплуатацию. Для электроизделий, различающихся еще и своей производительностью, должны быть дополнительно приведены: годовая производительность электроизделия, удельные капитальные вложения и удельные эксплуатационные расходы. После этого должны быть рассчитаны денежные показатели экономической эффективности внедрения вновь спроектированного электроизделия, а затем сделаны окончательные выводы об его эффективности с учетом различия также тех технических параметров, которые не нашли отражения в денежных показателях.

Методы расчетов денежных показателей экономической эффективности и полной оценки эффективности внедрения новых электроизделий являются едиными для разных типов электроизделий. Эти методы зависят не от типа электроизделия, а от следующих факторов: различается ли производительность электроизделий в сравниваемых вариантах; каково соотношение между капитальными вложениями и эксплуатационными расходами в сравниваемых вариантах; различаются ли в сравниваемых вариантах технические параметры, которые не нашли отражения в денежных показателях эффективности.

Ниже рассматриваются денежные показатели эффективности и методы полной оценки экономической эффективности для основных, типовых случаев, встречающихся в практике проектирования электроизделий. Вначале рассматриваются электроизделия, для которых не нужно, а потом — электроизделия, для которых нужно осуществлять расчет и сопоставление производительности по сравниваемым вариантам.

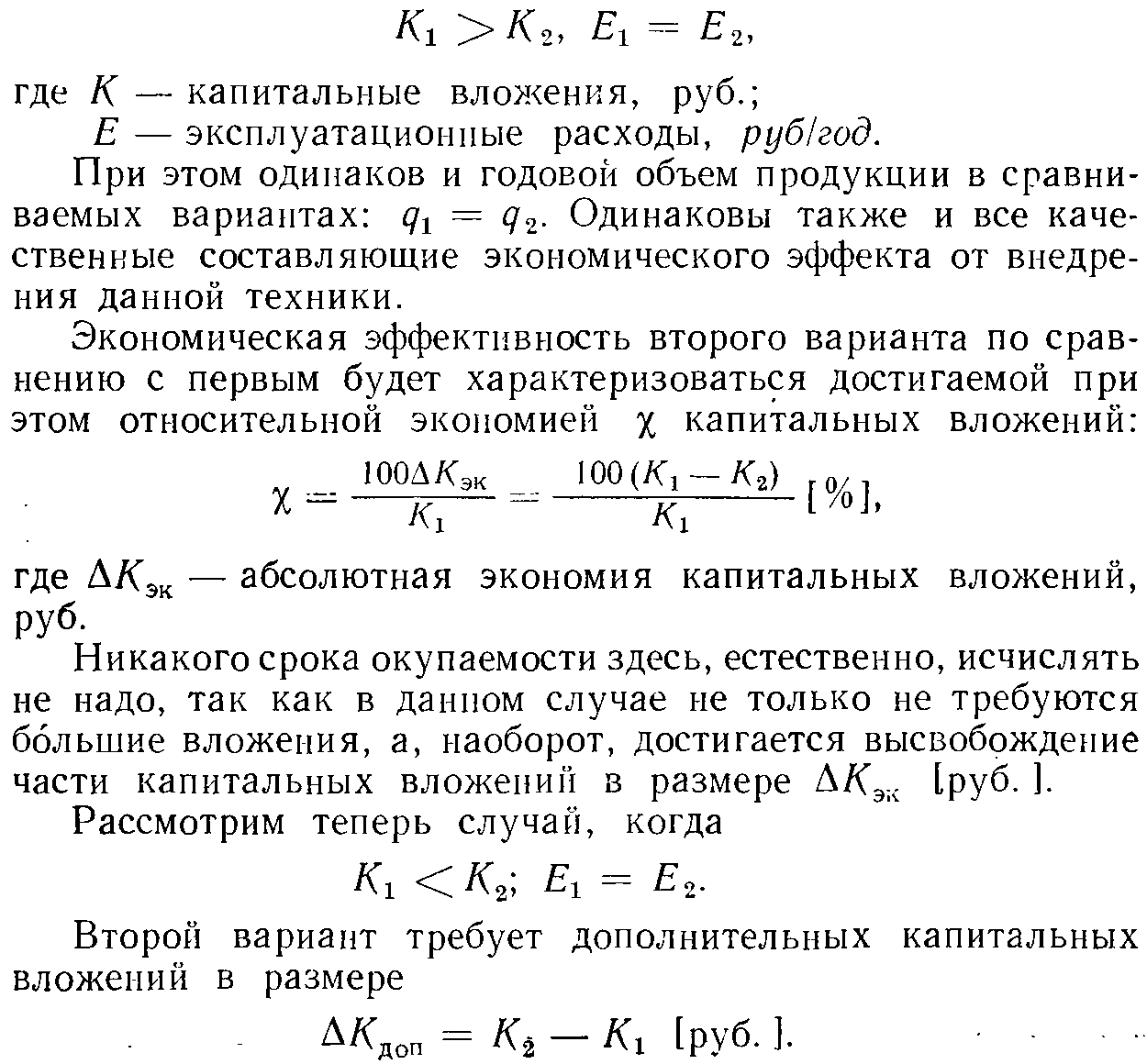

Рассмотрим вначале случай, когда второй вариант при одинаковых с первым эксплуатационных расходах требует для своего осуществления меньших капитальных вложений.

Допустим, что затраты по сравниваемым вариантам: 1) прежнему и 2) новому характеризуются следующими соотношениями:

Ясно, что этот вариант неприемлем, поскольку обусловленные им дополнительные вложения никогда не окупятся.

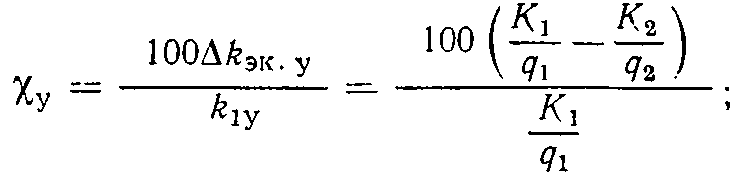

Если между показателями затрат по сравниваемым вариантам имеют место соотношения![]() то для характеристики экономической эффективности второго варианта по сравнению с первым необходимо установить его дополнительную рентабельность

то для характеристики экономической эффективности второго варианта по сравнению с первым необходимо установить его дополнительную рентабельность![]() по эксплуатационным расходам:

по эксплуатационным расходам:![]()

где ∆Еэк — размер абсолютной экономии на эксплуатационных расходах, руб/год.

Естественно, что и в этом случае не нужно определять срока окупаемости.

Если бы между показателями затрат по сравниваемым вариантам имели место такие соотношения:![]() < Е2, то второй вариант был бы экономически явно не эффективным, поскольку при одинаковых с первым вариантом капитальных вложениях он давал бы более дорогую продукцию.

< Е2, то второй вариант был бы экономически явно не эффективным, поскольку при одинаковых с первым вариантом капитальных вложениях он давал бы более дорогую продукцию.

В тех случаях, когда![]() эффективнее, естественно, второй вариант. Его экономическую эффективность по сравнению с первым будут характеризовать два показателя:

эффективнее, естественно, второй вариант. Его экономическую эффективность по сравнению с первым будут характеризовать два показателя:

- относительная величина экономии капитальных вложений

- дополнительная рентабельность по эксплуатационным расходам

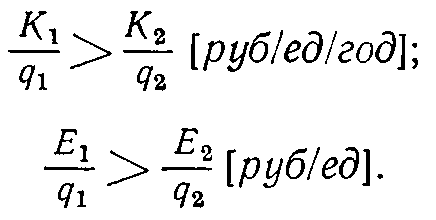

В тех случаях, когда электроизделие нового типа является более производительным,* чем прежнее, нужно сопоставлять не абсолютные, а удельные показатели затрат.

Абсолютные показатели затрат по сравниваемым вариантам электроизделий могут характеризоваться следующими соотношениями:

![]()

где q1 и q2 — годовая производительность электроизделия в сравниваемых вариантах.

В то же время удельные показатели затрат могут характеризоваться соотношениями:

В таких случаях экономическую эффективность второго варианта по сравнению с первым будут характеризовать:

* Например, для электроизмерительных приборов, с помощью которых осуществляется контроль качества продукции или градуировка других приборов, производительность будет выражаться количеством контролируемых или градуируемых изделий в год.

- относительная величина экономии удельных капитальных вложений

- дополнительная рентабельность второго варианта по эксплуатационным расходам

В тех случаях, когда производительность вновь спроектированного электроизделия превышает реально необходимую для фактического использования, в формулах для расчета достигаемой с помощью нового электроизделия относительной экономии капитальных вложений и эксплуатационных расходов нужно в качестве величины q2 принять не расчетную максимальную производительность этого электроизделия, а максимальную реально необходимую его производительность для фактического использования.

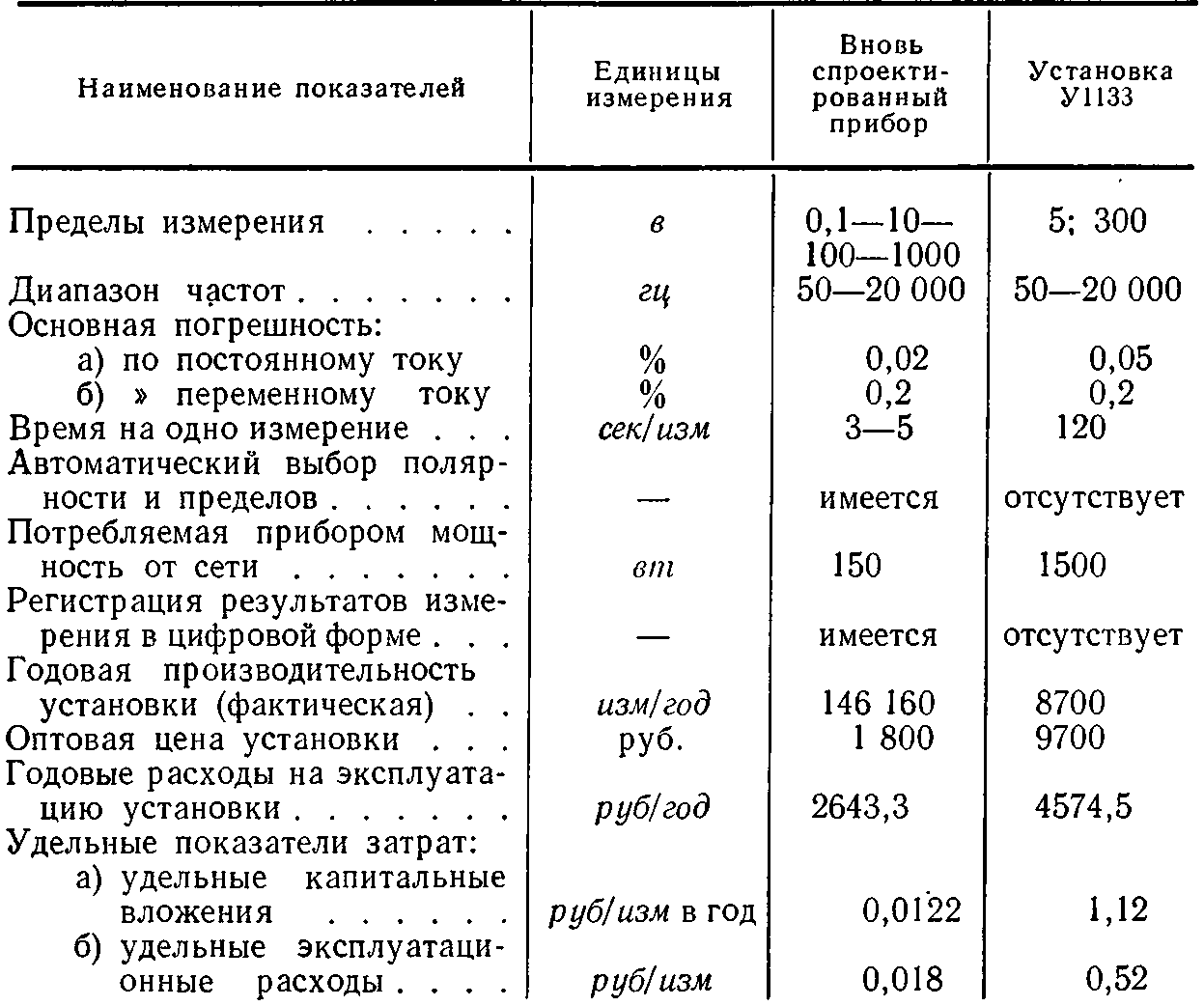

Пример. В табл. 3-1 приведены данные сопоставления технико-экономических показателей вновь разрабатываемого цифрового прецизионного вольтметра постоянного тока с детекторной головкой и цифровой регистрацией с потенциометрической установкой У1133, имеющей наиболее близкие с ним технические характеристики.

Таблица 3-1

Технико-экономические показатели установок сравниваемых типов

Из табл. 3-1 видно, что разрабатываемый цифровой вольтметр имеет лучшие технические характеристики, широкий диапазон измерений, повышенную точность и быстродействие. Осуществление регистрации исключает дополнительную затрату времени на запись результатов измерений и субъективную ошибку оператора, благодаря чему повышается точность эксперимента.

Внедрение нового прибора является экономически высокоэффективным, так как позволяет получить экономию:

а) на удельных капитальных вложениях в размере 1,1 руб. на одно измерение в год;

б) на удельных эксплуатационных расходах в размере 0,5 руб. на одно измерение.

При ожидаемой в ближайший период потребности в установках для выполнения 4,5 млн. измерений в год экономия составит:

- на капитальных вложениях 4,95 млн. руб.;

- на эксплуатационных расходах 2,25 млн. руб. в год.

Некоторые проектировщики считают невозможным привлекать при сопоставлении затрат удельные величины, мотивируя это обычно тем, что таким путем сравниваются затраты по вариантам, не приведенным к одинаковому объему выпускаемой продукции. Однако при этом смешивают две различные задачи: 1) выбор машины для определенного назначения; 2) установление экономической эффективности применения вновь созданной техники в наиболее оптимальных областях ее использования, в которых обеспечивается ее полная загрузка.

При решении первой задачи во всех сравниваемых вариантах нужно исходить из одного и того же заданного для этого назначения объема выпуска продукции. При решении же второй задачи важно выявить, какова экономическая эффективность нового электрооборудования по сравнению с прежним прежде всего в тех случаях, когда прежняя и новая машина полностью загружены, т. е. используются наилучшим образом. Для решения этой задачи можно и нужно привлекать удельные показатели затрат. Они характеризуют экономические показатели сравниваемых вариантов в условиях их полной загрузки.

Необходимо уточнить и вопрос о том, что надо считать капитальными вложениями, а что эксплуатационными расходами? Ведь то, что является в одном случае капитальными вложениями, в другом является эксплуатационными расходами.

Например, для электромашиностроительного завода затраты на изготовление турбогенератора — это эксплуатационные расходы, а для электростанции — капитальные вложения. Поэтому если турбогенератор рассматривается как объект производства, то затраты на его изготовление будут эксплуатационными расходами и их размерность будет руб/шт или руб/год. Такой подход необходим при сопоставлении различных вариантов технологического процесса изготовления турбогенератора.

В качестве капитальных вложений при решении указанной задачи должна быть принята стоимость станков и занимаемой ими площади здания цеха электромашиностроительного завода в сравниваемых вариантах. Если же турбогенератор рассматривается как объект эксплуатации, то затраты на его изготовление вместе со стоимостью занимаемого им здания электростанции будут являться капитальными вложениями и их размерность будет руб. или руб/квт-ч/год. Такая размерность затрат на изготовление турбогенератора будет использоваться при сопоставлении нескольких вариантов конструкций, различающихся также по эксплуатационным параметрам. В качестве эксплуатационных расходов при решении этой задачи должна быть принята себестоимость вырабатываемой с помощью турбогенератора электроэнергии.