3-2. Случаи, когда должен исчисляться срок окупаемости

В тех случаях, когда новое электроизделие позволяет получить экономию расходов на его эксплуатацию, но при этом увеличиваются необходимые капитальные вложения, в качестве критерия экономической эффективности должен быть исчислен срок окупаемости дополнительных капитальных вложений экономией на эксплуатационных расходах:

Второй вариант электроизделия будет в данном случае более эффективным, чем первый, при условии

![]()

где τн — норма срока окупаемости дополнительных капитальных вложений.

В настоящее время величина τн в зависимости от отрасли народного хозяйства принимается равной: для металлургического электрооборудования — 7 лет, для электроэнергетического оборудования — 7—10 лет, для транспортного электрооборудования — 10 лет, для электроизделий, используемых в машиностроении, химической и легкой промышленности, — 3—5 лет, а применительно к электрооборудованию для угольной, нефтяной, газовой и лесной промышленности — 5 лет [Л. 13].

Если между показателями удельных затрат по сравниваемым вариантам имеют место соотношения

то электроизделие нового типа требует для своего осуществления больших удельных капитальных вложений: ![]()

но в то же время оно позволяет получить экономию на эксплуатационных расходах в размере ![]()

В этом случае в качестве критерия экономической эффективности внедрения электроизделия нового типа должен быть исчислен срок окупаемости дополнительных капитальных вложений через удельные показатели затрат:

Электроизделие нового типа будет экономически эффективным при

![]()

Пример.

Требуется обосновать экономическую эффективность внедрения вновь спроектированного электроизмерительного прибора высокого класса точности. Этот прибор, используемый в системе автоматического регулирования, благодаря более точному соблюдению оптимальных технологических режимов позволяет уменьшить расход материалов на изготовление продукции в том химическом производстве, где он будет применяться.

В табл. 3-2 приведен расчет срока окупаемости дополнительных капитальных вложений в этот прибор по сравнению с прежним, менее точным прибором, экономией, получаемой в процессе его эксплуатации.

Как видно из приведенного расчета, внедрение нового типа более точного прибора, хотя и требует больших капитальных вложений: ![]() позволяет получить экономию на эксплуатационных расходах в размере

позволяет получить экономию на эксплуатационных расходах в размере ![]()

Таблица 3-2

Расчет экономической эффективности внедрения электроизмерительного прибора более высокого класса точности

Экономия достигается за счет уменьшения расхода материалов благодаря более точному регулированию технологического процесса, в котором применяется этот прибор.

Срок окупаемости дополнительных капитальных вложений в данном случае равен:

![]()

что свидетельствует о высокой экономической эффективности внедрения спроектированного прибора.

Нередко совершается следующая ошибка. Допустим, себестоимость прибора возросла от К1 = 1000 руб. до К2 = 1200 руб., а годовые расходы на его эксплуатацию снизились с Е1 = 600 руб/год до Е2 = 400 руб/год. Тогда в качестве критерия экономической эффективности внедрения прибора нового типа исчисляют срок окупаемости дополнительных капитальных вложений:

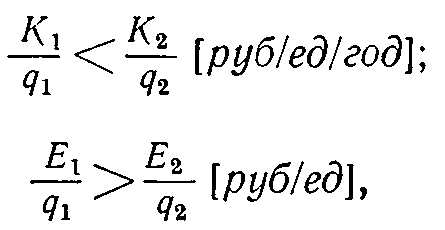

![]()

Между тем, более глубокий анализ показывает, что срок окупаемости в указанном случае вообще не мог и не должен был исчисляться. Ведь годовая производительность прибора тоже изменилась: она возросла от qx = 20 тыс. изм/год до q2 = 30 тыс. изм/год. И поэтому прибор нового типа вовсе не требует дополнительных капитальных вложений. Наоборот, он позволяет получить экономию на удельных капитальных вложениях в размере:

![]()

Поэтому в качестве показателей, характеризующих экономическую эффективность внедрения прибора нового типа, в данном случае должны были быть приведены экономия на удельных капитальных вложениях и экономия на удельных эксплуатационных расходах. Срок же окупаемости здесь совершенно не при чем.

Иногда на срок окупаемости смотрят как на чисто формальный критерий. В чем заключается экономическая сущность этого показателя?

Если эффект А от внедрения новой конструкции состоит в экономии ∆Еэк на эксплуатационных расходах ![]() а затраты W, связанные с ее внедрением, — в дополнительных капитальных вложениях

а затраты W, связанные с ее внедрением, — в дополнительных капитальных вложениях![]() , то показатель эффективности капитальных вложений εκ определится как

, то показатель эффективности капитальных вложений εκ определится как

![]()

Второй вариант будет экономически эффективнее первого при условии![]()

где εн — норма эффективности дополнительных капитальных вложений (в долях единицы в год).

Срок окупаемости τ является величиной обратной эффективности εκ дополнительных капитальных вложений:

![]()

Опыт практического применения этого критерия показывает, что в его понимании и исчислении имеет место ряд ошибок. Рассмотрим некоторые наиболее типичные из них.

Из-за слова «окупаемость» термин «срок окупаемости» часто трактуют как тот отрезок времени, в течение которого

Возвращаются средства, вложенные в новую машину. На самом деле средства, вложенные в оборудование, возвращаются по мере его износа в виде амортизации. Срок же окупаемости характеризует темпы накопления дополнительного чистого дохода, получаемого от внедрения новой техники, в сопоставлении с дополнительными капитальными вложениями. Он показывает тот срок, в течение которого дополнительный чистый доход по своей величине становится равным дополнительным капитальным вложениям в новую технику. При этом в рассматриваемый момент имеем: 1) саму машину и накопленный амортизационный фонд, соответствующий ее износу; 2) дополнительный чистый доход (прибыль), равный по величине тем средствам, которые были вложены в это оборудование.

Другой разновидностью всей той же ошибки является неправильное понимание того, с какого момента новая машина начинает приносить дополнительный чистый доход. Многие думают, что лишь после достижения срока окупаемости. Они рассуждают так: пусть мы дополнительно вложим в новую технику ∆Кдоп = 50 тыс. руб., а экономия на эксплуатационных расходах составляет![]() = 10 тыс. руб. в год, тогда через

= 10 тыс. руб. в год, тогда через

![]()

новое оборудование начнет приносить дополнительный чистый доход.

На самом же деле новая машина в данном примере начнет приносить дополнительный чистый доход в размере ∆Кэк = 10 тыс. руб. в год совсем не через 5 лет, а с самого первого года ее внедрения. При этом дополнительный чистый доход через 5 лет сравняется по своей величине с теми дополнительными капитальными вложениями, которые были сделаны в новое оборудование.

Третьей разновидностью все той же ошибки является представление о том, будто критерием эффективности новой техники является условие

![]() где Тс — срок службы данного изделия, совпадающий со сроком его амортизации.

где Тс — срок службы данного изделия, совпадающий со сроком его амортизации.

Так, если срок службы новой машины для нефтяной промышленности Тс = 3 года, а срок окупаемости дополнительных капитальных вложений в нее получился равным τ = 4 года, то считают, что эта Машина является неэффективной, поскольку

![]()

Однако это ошибочное представление. Ведь при расчете срока окупаемости τ учитывался срок службы оборудования Тс. Он нашел отражение при расчете амортизационных отчислений в расходах на эксплуатацию данной машины. С учетом этого срока службы оборудования Тс = 3 получилось приемлемое значение срока окупаемости:

![]() что и свидетельствует об экономической эффективности внедрения новой машины.

что и свидетельствует об экономической эффективности внедрения новой машины.

Иногда против приведенного объяснения выдвигается довод о том, что амортизационные отчисления могут списываться и со стоимости неэффективной техники. Но ведь срок окупаемости характеризует темпы накопления вовсе не амортизационного фонда, а дополнительного чистого дохода, получаемого в результате внедрения новой машины. Достаточны эти темпы накопления дополнительного чистого дохода или нет, — об этом и свидетельствует сопоставление полученного из расчета срока окупаемости с нормой срока окупаемости, а вовсе не со сроком службы данной машины.

Некоторых проектировщиков смущает то обстоятельство, что в рассматриваемом примере оборудование со сроком службы Тс = 3 года не дослужит до срока окупаемости τ = 4 года. Но при этом забывают о том, что через Тс = 3 года указанное оборудование можно будет заменить другим (таким же или еще лучшим). Необходимые для этой цели средства будут к этому времени накоплены в виде амортизационных отчислений, которые рассчитывались, исходя из срока службы оборудования Тс = 3 года.

Иногда думают, что срок службы оборудования Тс должен быть обязательно больше нормы τн срока окупаемости дополнительных капитальных вложений:

![]()

Но и такое представление является ошибочным. Ведь для замены этого оборудования после его износа через Тс лет будут накоплены соответствующие средства, списываемые ежегодно в виде амортизационных отчислений.

* Для оборудования, предназначенного для нефтяной промышленности, нормативный срок окупаемости дополнительных капитальных вложений составляет τн = 5 лет.

Некоторые проектировщики исчисляют срок окупаемости всех капитальных вложений в новую машину всем чистым доходом, который будет получен в результате ее внедрения:

![]()

где К — капитальные вложения в новую машину, руб.;

D — полученный в течение года чистый доход от реализации изготовленной продукции, руб/год;

Ζ — средства, вырученные за реализацию по оптовым ценам изготовленной в течение года продукции, руб/год,

Е — себестоимость всей изготовленной с помощью новой машины в течение года продукции, руб/год.

Однако знаменатель приведенной формулы (D = Ζ — Е) зависит не столько от качества самой машины, т. е. не от степени ее технического совершенства, сколько от уровня оптовой цены, которая действует на данное изделие, изготовляемое с помощью машины.

Иное дело — дополнительный чистый доход ∆Еэк, который принимается за основу исчисления величины![]() . Эта величина совершенно не зависит от того, какая в настоящее время действует цена на данный продукт. Величина ∆Еэк целиком зависит от качества, от степени технического совершенства новой машины.

. Эта величина совершенно не зависит от того, какая в настоящее время действует цена на данный продукт. Величина ∆Еэк целиком зависит от качества, от степени технического совершенства новой машины.