ГЛАВА ЧЕТВЕРТАЯ

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТОВ ЭЛЕКТРОИЗДЕЛИЙ

4-1. Экономическое обоснование проектов электрических машин

Общие вопросы экономического обоснования проектов всех видов электроизделий, в том числе и электрических машин, были подробно освещены в предыдущих главах. В данном параграфе будут рассмотрены некоторые специальные вопросы, возникающие в процессе экономического обоснования проектов новых типов турбогенераторов.

Технический прогресс в турбогенераторостроении проявляется прежде всего в росте мощностей в одной единице при тех же габаритах машин или при минимальном их увеличении. Чем больше мощность, тем меньше вес, приходящийся на 1 квт мощности машины, тем меньше стоимость 1 квт мощности ее. Вместе с тем уменьшаются и капитальные затраты на сооружение здания электростанции, приходящиеся на 1 квт мощности турбогенератора. Удешевляется также стоимость 1 квт мощности турбины, вращающей данный турбогенератор.

Чем больше мощность турбогенератора, тем выше его коэффициент полезного действия, вследствие уменьшения потерь электрической энергии, приходящихся на единицу мощности. Поэтому с увеличением мощности турбогенератора уменьшаются эксплуатационные расходы на выработку 1 квт-ч электрической энергии. Кроме того, большую экономию эксплуатационных расходов на выработку 1 квт-ч позволяет получить повышение к. п. д. турбины, вращающей данный турбогенератор. Современные мощные турбины расходуют значительно меньше топлива на каждый киловатт- час электроэнергии, чем агрегаты малой мощности.

Внедрение новых систем непосредственного охлаждения обмоток статора и ротора позволит выполнить генераторы огромных мощностей в габаритах, удовлетворяющих требованиям железнодорожных перевозок, значительно снизить удельный расход материалов при сохранении на высоком уровне коэффициента полезного действия.

В ближайшие годы ожидается создание очень крупных агрегатов. Создание крупных энергетических систем, в том числе межгосударственных, успехи автоматизации управления электростанциями и распределения нагрузок между ними — в свою очередь способствуют укрупнению единичной мощности турбоагрегатов.

На начальных стадиях проектирования турбогенератора производится укрупненный расчет стоимости материалов, расходуемых на его изготовление. Сперва определяется стоимость активных материалов (электротехнической стали, меди статора и ротора, изоляции). После этого рассчитывается стоимость конструкционных материалов (поковки вала ротора и литья бандажных колец). В специальной таблице выделяются графы: чистый вес (из электрического расчета); коэффициент использования материала; черный вес; цена, руб/кг - сумма, руб.

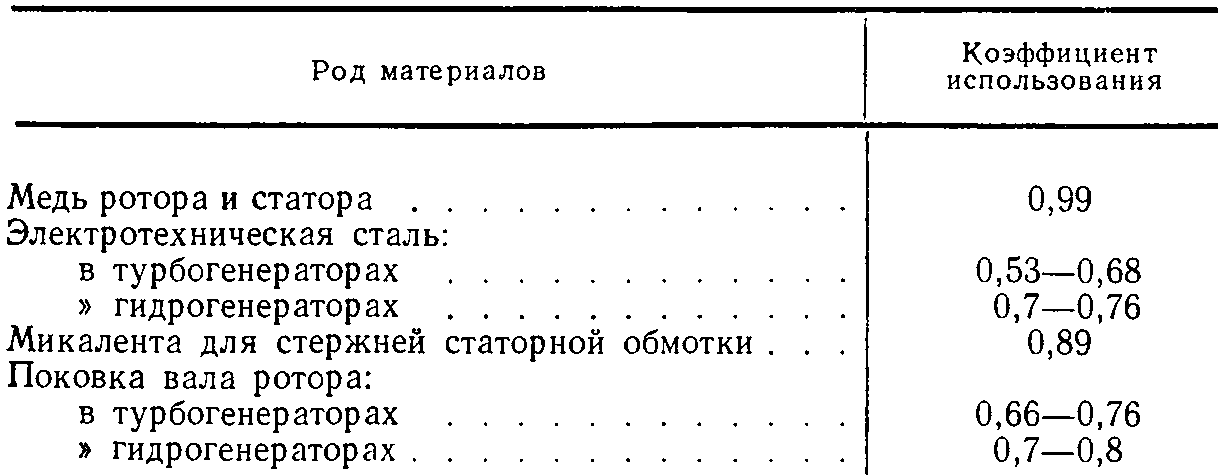

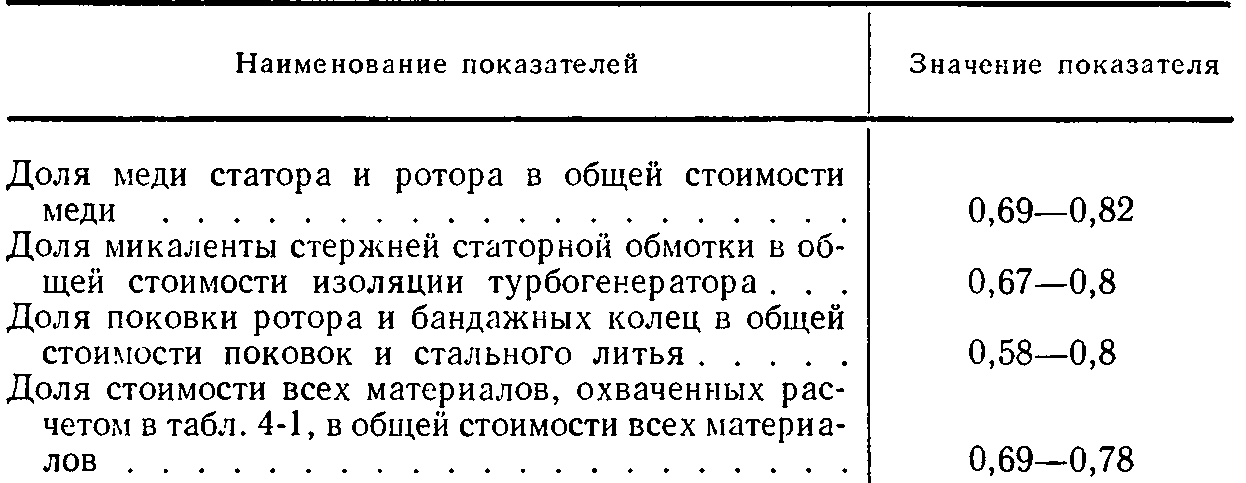

В табл. 4-1 приведены примерные значения коэффициентов использования основных видов материалов при изготовлении турбо- и гидрогенераторов, в табл. 4-2 — необходимые для этого расчета оптовые цены основных видов материалов, а в табл. 4-3 — данные о доле основных видов материалов в общей стоимости соответствующей группы материалов.

Таблица 4-1

Примерные значения коэффициентов использования основных видов материалов при изготовлении турбо- и гидрогенераторов

Таблица 4-2

Примерная стоимость основных видов материалов, применяемых при изготовлении турбогенераторов

Таблица 4-3

Примерная доля основных видов материала в общей стоимости данного рода материалов, расходуемых на изготовление турбогенераторов мощностью 100 000—300 000 квт

Основная производственная заработная плата за изготовление проектируемого генератора может быть принята на начальных стадиях проектирования таким же процентом к стоимости материалов, как и у ранее изготовлявшихся турбогенераторов, возможно более близких по своим параметрам к вновь спроектированному. Далее при расчете себестоимости надо учесть цеховые и общезаводские расходы.

Их уровень в процентах к производственной заработной плате надо принять таким же, как и на заводе, изготовляющем турбогенераторы. Так, на одном электромашиностроительном заводе цеховые расходы составляют 340%, а общезаводские расходы — 128% к основной производственной зарплате.

Число часов работы турбогенератора в год обычно принимается равным:

Тр = 8760 — 1760 - 7000 час/год, где 8760 — количество часов в году;

1760 — простои оборудования в ремонтах (12% времени — в текущем ремонте и 30 дней — в капитальном ремонте).

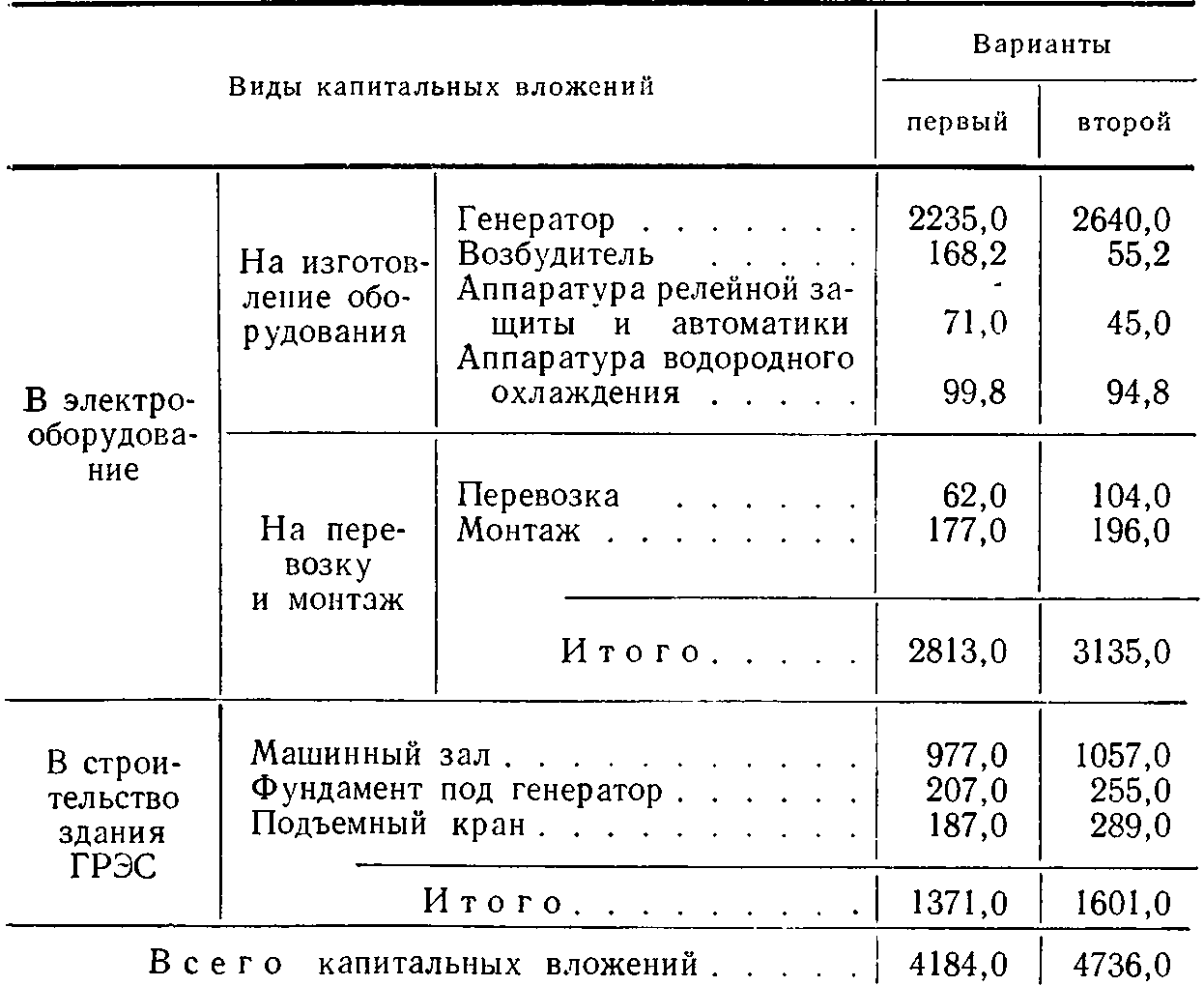

Сводка капитальных вложений и эксплуатационных расходов по турбогенераторам сравниваемых типов оформляется по примеру табл. 4-4 и 4-5. Если в сравниваемых вариантах мощность агрегатов различна, то сопоставляются удельные измерители затрат: удельные капитальные вложения и удельные эксплуатационные расходы.

Таблица 4-4

Сводка капитальных вложений по турбогенераторам сравниваемых типов (в тыс. руб.)

Таблица 4-5

Сводка эксплуатационных расходов по турбогенераторам сравниваемых типов (в тыс. руб. в год)

Наименование элементов расходов | Варианты | |

первый | второй | |

Потери электроэнергии в генераторе | 468,7 | 430,3 |

Амортизационные отчисления .......................... | 342,4 | 385,9 |

Расход электроэнергии вспомогательным оборудованием, обслуживающим генератор | 13,1 | 15,0 |

Расход водорода ................................................ | 5,9 | 5,4 |

Всего ............................................... | 830,1 | 836,6 |

Как правило, новые, более мощные турбогенераторы дают возможность экономить как на удельных капитальных вложениях, так и на удельных эксплуатационных расходах. Поэтому в качестве обобщающих показателей, характеризующих экономическую эффективность их внедрения, надо принимать относительную величину экономии удельных капитальных вложений и дополнительную рентабельность новой машины по эксплуатационным расходам (см. стр. 92). Если же новый тип более мощного турбогенератора требует больших удельных капитальных вложений, но позволяет получить экономию на удельных эксплуатационных расходах, надо исчислить в качестве критерия экономической эффективности его внедрения срок окупаемости дополнительных капитальных вложений через удельные измерители затрат (см. стр. 96).