ГЛАВА ШЕСТАЯ

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТОВ СОВЕРШЕНСТВОВАНИЯ ПРОИЗВОДСТВА НОВЫХ ТИПОВ ЭЛЕКТРОИЗДЕЛИЙ

6-1. Экономическое обоснование проектов внедрения новых технологических процессов изготовления электроизделий

Создание наиболее экономичных электроизделий должно осуществляться в тесной взаимосвязи с совершенствованием технологических процессов их изготовления. На ряде электротехнических заводов технология является еще самым отсталым участком производства. Создалось противоречие между выпускаемыми этими предприятиями высокосовершенными электроизделиями и отсталой технологией их производства. Совершенствование экономического анализа при проектировании технологических процессов будет способствовать широкому внедрению самых передовых, высокоэкономичных технологических процессов изготовления электроизделий.

Для определения экономической эффективности принятого технологического процесса применительно к действующему заводу, уже имеющему необходимое для изготовления данной детали оборудование, решающим является расчет себестоимости. Его надо производить по тем элементам затрат, которые зависят от сопоставляемых технологических процессов. При этом можно опускать те статьи затрат, которые не скажутся на результатах расчета.

Пример.

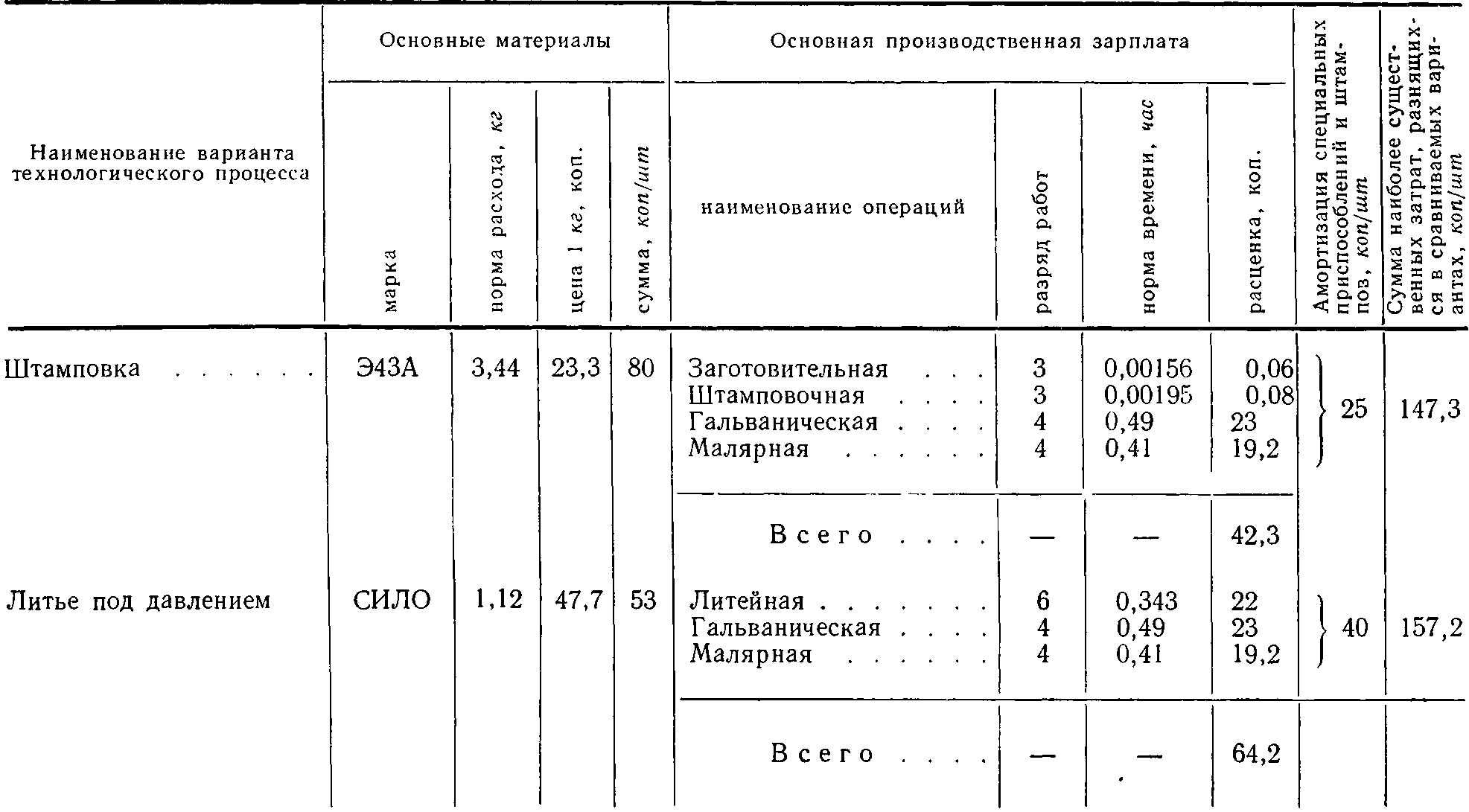

Экономическое обоснование выбора варианта изготовления одной из деталей спроектированного термоэлектрического вольтметра. По двум сопоставляемым вариантам технологического процесса (штамповка и литье под давлением) сравнивались те наиболее существенные статьи затрат, которые различаются в этих вариантах: стоимость материалов, расходуемых на изготовление детали; основная производственная заработная плата за изготовление детали; стоимость штампа и специальных приспособлений, приходящихся на одну деталь. Амортизация оборудования в расчете не учитывалась, так как она невелика.

Амортизация штампа и прессформы, приходящаяся на изготовление одной детали, рассчитывалась по формуле

![]()

где Sп — стоимость специальных приспособлений;

Тв — примерное число лет, в течение которых будет выпускаться спроектированный прибор;

Qг— годовой выпуск деталей данного прибора.

В табл. 6-1 приведены данные сопоставления наиболее существенных затрат, которые разнятся в сравниваемых вариантах изготовления рассматриваемой детали. Из расчета видно, что самым экономичным является изготовление этой детали посредством литья под давлением.

Если разрабатывается технологический процесс для вновь строящегося электротехнического завода, который должен предопределить и самый выбор оборудования для него, то по сравниваемым вариантам технологических процессов необходимо сопоставить капитальные вложения и эксплуатационные расходы.

Пример.

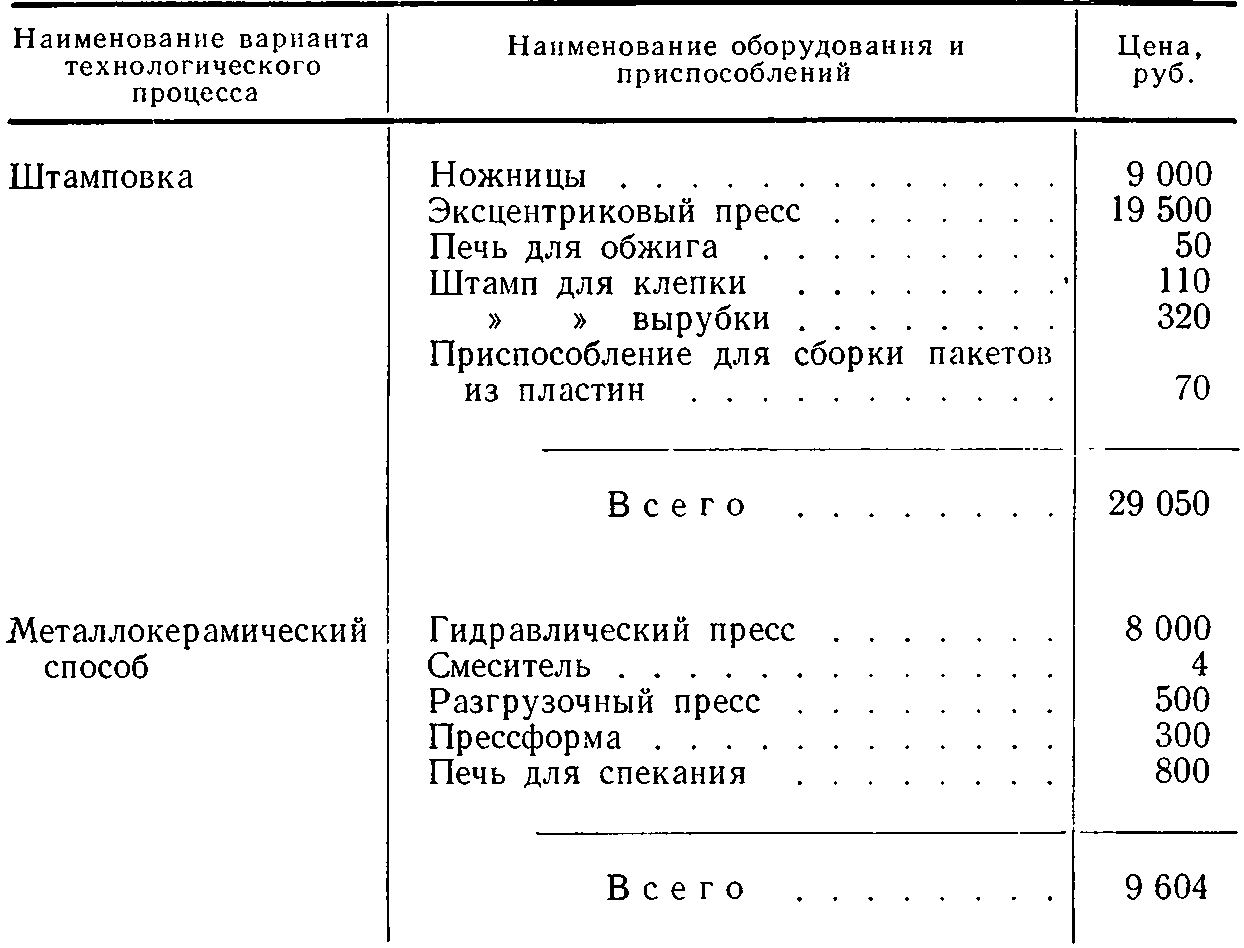

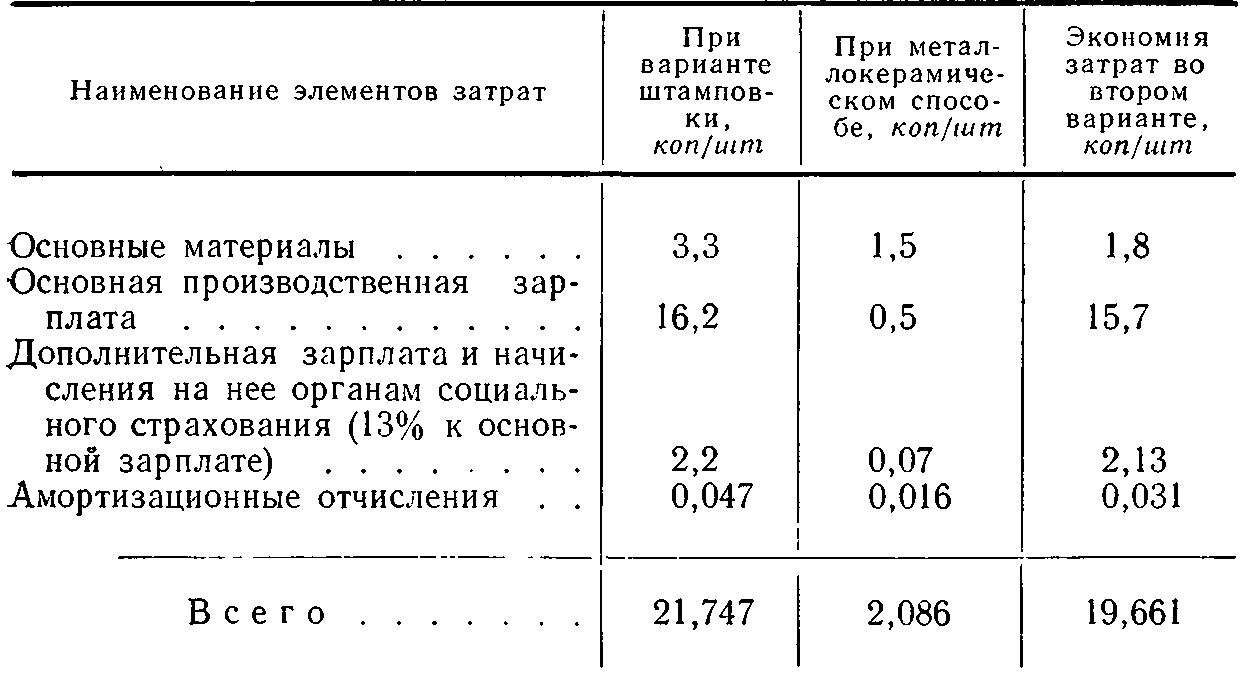

Обоснование экономической эффективности изготовления сердечника тока однофазного счетчика СО-2 методом порошковой металлургии на вновь строящемся заводе. В табл. 6-2 и 6-3 приведены расчет и сопоставление капитальных вложений и эксплуатационных расходов по сравниваемым вариантам технологического процесса.

Таким образом, расчет показал, что изготовление сердечников счетчиков СО-2 металлокерамическим способом позволяет получить экономию на капитальных вложениях в размере:

∆Кэк = 29050 — 9604 = 19446 руб.

и на эксплуатационных расходах (при годовом выпуске их 5 млн. шт.): ∆Еэк = 0,19661 - 5-106 = 983050 руб. в год.

В тех случаях, когда новый технологический процесс изготовления электроизделия дает возможность улучшить качество самого изделия (например, повысить срок его службы), при обосновании экономической эффективности его внедрения необходимо выявить экономический эффект, получаемый в процессе эксплуатации.

Пример.

Обоснование экономической эффективности внедрения предварительной термической обработки некоторых важных деталей магнитоэлектрических приборов, изменения температуры старения измерительных механизмов на сборке с 80 до 120° С и замены циклического старения бесцикловым.

Предварительная термическая обработка деталей и бесцикловое старение исключают операцию доуравновешивания измерительного механизма после предварительного закрытия прибора. В первом приближении можно считать, что это компенсирует затраты на заработную плату за внедрение новых операций.

Таблица 6-1

Расчет и сопоставление наиболее существенных затрат, разнящихся в сравниваемых вариантах изготовления детали прибора

Таблица 6-2

Расчет и сопоставление капитальных вложений по сравниваемым вариантам изготовления сердечников тока однофазного счетчика СО-2

Таблица 6-3

Сопоставление эксплуатационных расходов, разнящихся в сравниваемых вариантах изготовления сердечников тока однофазного счетчика СО-2

Внедрение бесциклового старения потребует модернизации старого оборудования и изготовления нового. Однако, поскольку увеличение ежегодного выпуска приборов вызовет необходимость и в увеличении парка оборудования для термического старения, можно считать, что затраты на проектирование и изготовление более простого и компактного нового оборудования не превысят затрат на изготовление более сложного старого оборудования.

Компактное новое оборудование можно разместить под потолком цеха с креплением на колоннах, что позволит освободить производственные площади, занятые термошкафами, и транспортные средства для доставки приборов к месту сборки из этих шкафов и обратно. Кроме того, высвободятся два-три рабочих, обслуживающих термошкафы. Приборы для их старения могут ставить сами рабочие на своих рабочих местах, а конвейер поднимает их наверх в термошкафы.

Изменение температуры старения потребует несколько большего расхода электроэнергии. Однако можно полагать, что этот расход будет компенсирован высвобождением производственных рабочих, занятых на обслуживании существующего оборудования для термостарения.

В самом первом приближении можно считать, что себестоимость прибора существенно не изменится. В то же время срок службы прибора в результате внедрения новых технологических процессов возрастет с Т1 = 3-2 лет до Т2 = 6-10 лет, т. е. в 2—5 раз.

Ежегодная экономия на амортизационных отчислениях на один прибор при средней стоимости прибора магнитоэлектрической системы 120 руб. и доле приборов, преждевременно терявших точность из-за старения, равной 30%, составит:

![]()