2-2. Расчет и анализ затрат на изготовление спроектированного изделия

К важнейшим экономическим показателям, учитываемым при оценке эффективности новых типов электроизделий, относятся затраты на их изготовление.

Расчету затрат на изготовление спроектированного электроизделия должно предшествовать определение примерной потребности народного хозяйства в этих изделиях, а также установление приблизительного размера ежегодного выпуска и числа лет, в течение которого предполагается их выпуск.

Таблица 2-7

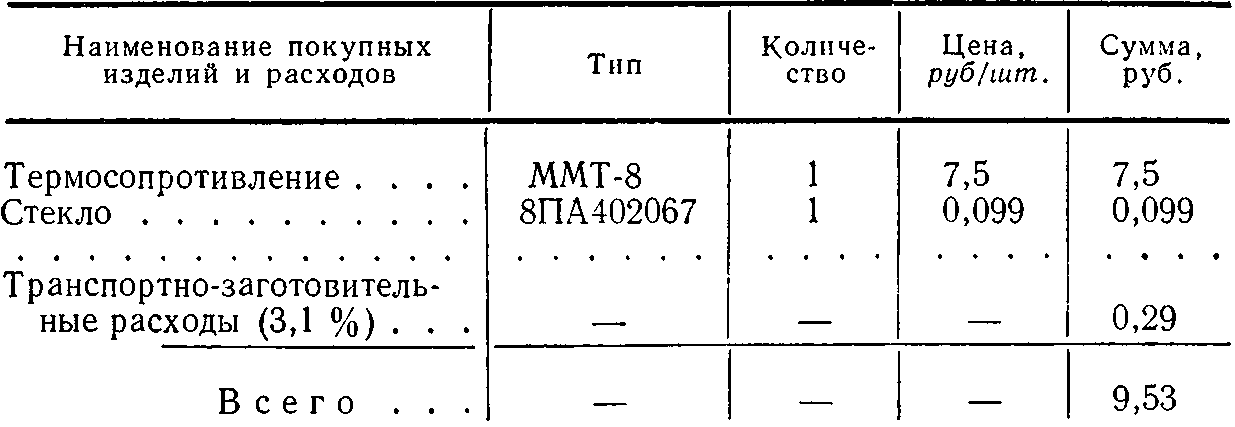

Расчет стоимости покупных изделий, расходуемых на изготовление спроектированного вольтметра

Таблица 2-8

Расчет стоимости основных материалов, расходуемых на изготовление спроектированного вольтметра

Узел измерительного механизма: обойма стакан | 1 | Сплав АЛ9Ч чушковый Алюминий | 5,4 | 0,6 | 15,0 | 15,0 | 0,4 | 6,0 |

Транспортно- заготовительные расходы (3,1 %) |

|

| — | — | — | — | — | 176,0 |

Всего материалов | — | — | — | — | — | — | — | 5670,0 |

Калькуляция себестоимости изготовления и оптовой цены вновь спроектированного электроизделия.

Обычно после того, как электроизделие уже спроектировано и разработан технологический процесс его изготовления, калькуляция (т. е. расчет) его себестоимости производится в следующем порядке:

- расчет стоимости покупных изделий (табл. 2-7) и основных материалов (табл. 2-8), расходуемых на изготовление электроизделия;

- расчет основной производственной заработной платы за изготовление, сборку, наладку и испытание электроизделия (табл. 2-9);

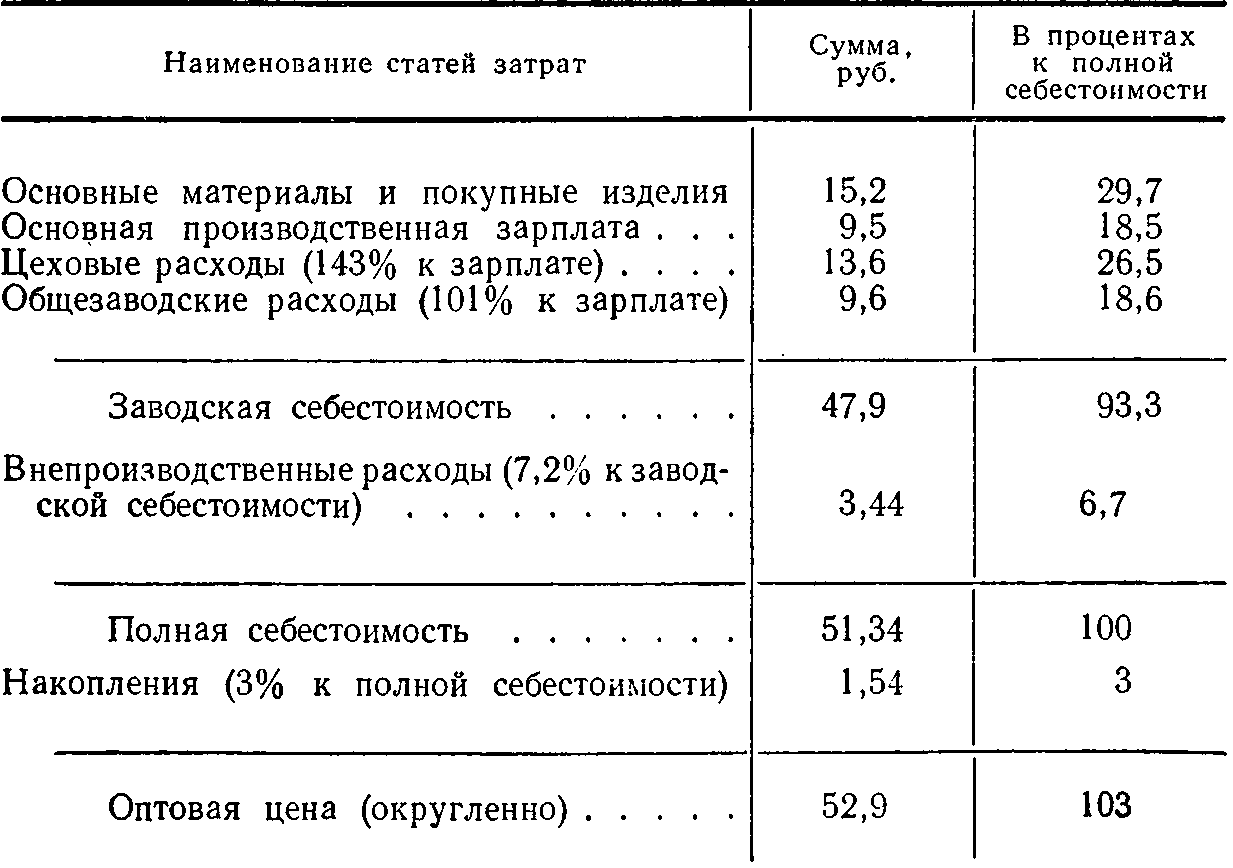

- составление сводной калькуляции себестоимости и оптовой цены спроектированного электроизделия (табл. 2-10).

Таблица 2-9

Расчет основной производственной заработной платы за изготовление деталей, сборку, наладку и испытание спроектированного вольтметра

Таблица 2-10

Сводная калькуляция себестоимости и оптовой цены спроектированного вольтметра

Цеховые и общезаводские расходы должны приниматься применительно к заводу, который будет изготовлять спроектированное изделие. В качестве иллюстрации в табл. 2-11 приведены примерные значения этих расходов на некоторых электроприборостроительных заводах.

Таблица 2-11

Примерные значения цеховых и общезаводских расходов на некоторых электроприборостроительных заводах (в процентах к основной заработной плате производственных рабочих)

Основная специализация завода | Цеховые расходы | Общезаводские расходы | Сумма цеховых и общезаводских расходов |

Завод, изготовляющий постоянные магниты .......................... -................................... | 202 | 94 | 296 |

Завод, изготовляющий осциллографы | 162 | 102 | 264 |

» » электросчетчики | 157 | 53 | 210 |

» » амперметры | 127 | 63 | 190 |

Для перехода от заводской к полной себестоимости изготовления проектируемого изделия надо учесть также внепроизводственные расходы. В настоящее время самую большую долю во внепроизводственных расходах составляет финансирование освоения новой техники — 3% от заводской себестоимости. Кроме того, они содержат: отчисления на научно-исследовательские работы; расходы на тару и упаковку; отчисления на премирование за разработку и внедрение новой техники; транспортные расходы по сбыту продукции.

Уровень внепроизводственных расходов (в процентах к заводской себестоимости изделия) надо принимать по данным завода-изготовителя электроизделий. На приборостроительных заводах внепроизводственные расходы составляют 5,3—9,5% к заводской себестоимости приборов. При приближенных расчетах в среднем их можно принимать равными 8% к заводской себестоимости прибора.

Расчетную оптовую цену спроектированного электроизделия определяют путем прибавления к его полной себестоимости чистого дохода (прибыли) в размере 3— 5% к себестоимости. При сравнении рассчитанной цены вновь спроектированного электроизделия с ценами на электроизделия других типов надо следить за сопоставимостью этих цен. Если цены на Другие типы электроизделий были установлены давно, надо определить их современную расчетную цену, с которой должна сравниваться полученная из расчета цена вновь спроектированного электроизделия.

Покажем это на примере. В 1960 г. была рассчитана оптовая цена вновь спроектированного автоматического спектрофотометра. Она составляла 22 250 руб. (в масштабе цен того времени). В том году действовали следующие оптовые цены на спектрофотометры прежних типов, установленные еще в 1955 г. (в масштабе цен того времени): за спектрофотометр СФ-4 — 33 900 руб., а за спектрофотометр СФ-2М — 66 000 руб. Эти цены устарели и не давали правильного представления об истинных затратах на изготовление приборов. Поэтому цену нового прибора, рассчитанную в 1960 г., уже нельзя было сравнивать с устаревшими ценами на приборы прежних типов.

Пришлось определить расчетную цену на эти приборы применительно к тому уровню затрат на их изготовление, который сложился в 1960 г. Расчетные цены 1960 г. составили: за спектрофотометр СФ-4 — 22 930 руб., а за спектрофотометр СФ-2М — 28 350 руб. (в масштабе цен того времени).

При проведении предпроектных исследований, а также на самых начальных стадиях разработки новой конструкции электроизделия производится приближенный расчет затрат на ее изготовление на основе укрупненных показателей; этот расчет уточняется на последующих стадиях проектирования.

Методы приближенных расчетов трудоемкости и основной производственной заработной платы за изготовление спроектированного электроизделия.

Опыт показывает, что трудоемкость t изготовления геометрически подобных электроизделий изменяется в первом приближении в соотношении

![]()

где G — вес изделия.

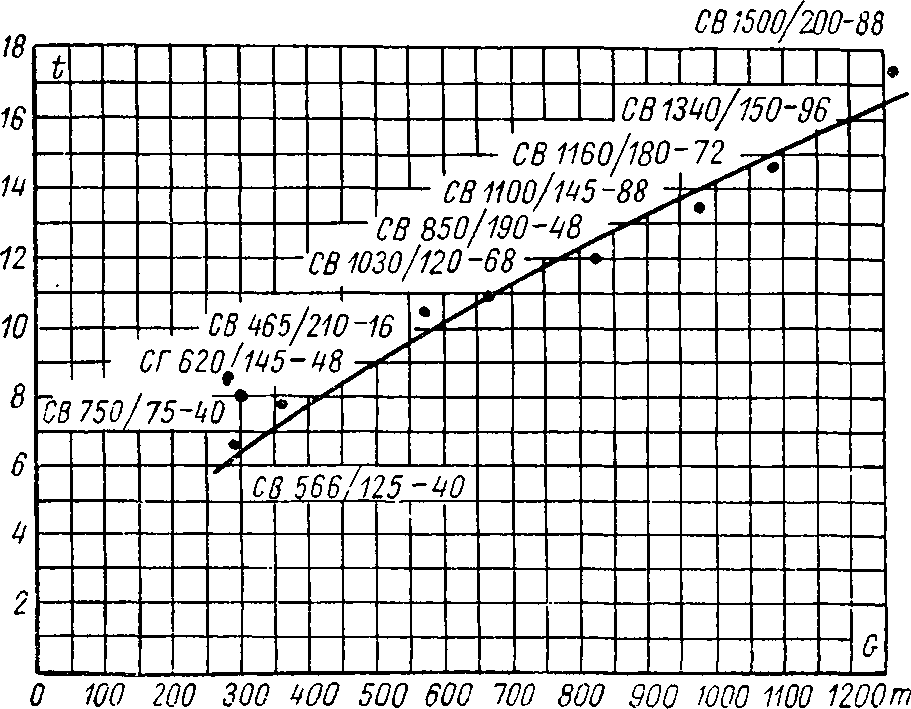

Применительно к гидрогенераторам справедливость этой зависимости иллюстрирует рис. 2-9. Кривая, нанесенная на этом рисунке, построена по формуле![]()

Приближенное определение трудоемкости изготовления узлов и деталей, геометрически подобных ранее изготовлявшимся, может быть выполнено в следующем порядке. Трудоемкость ранее изготовленных геометрически подобных узлов (t0) должна быть пересчитана в нормы текущего года. Если этот узел изготовлялся в последний раз в k-м году и норма времени на его изготовление была t0, k, то норма времени текущего года на его изготовление приближенно может быть определена по формуле

![]()

где ω — коэффициент увеличения норм выработки по аналогичным работам за период от k-го года по текущий год.

Рис. 2-9. Зависимость трудоемкости t изготовления гидрогенераторов от их веса G.

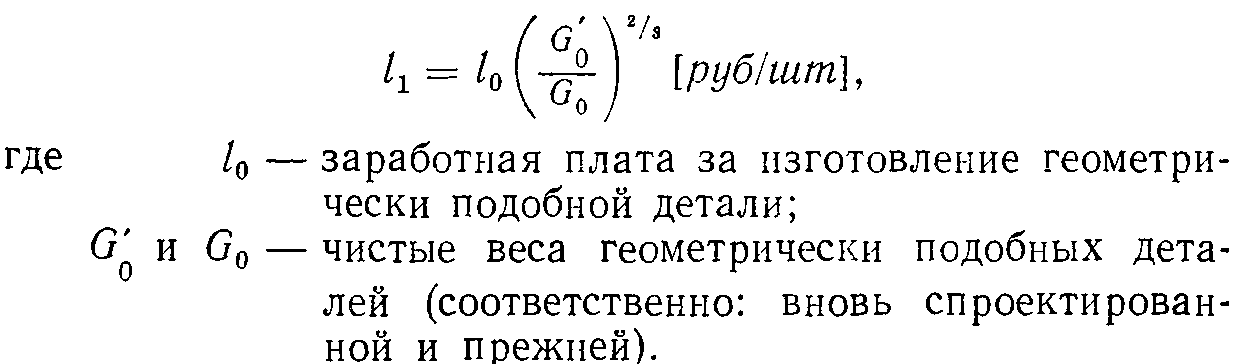

Трудоемкость изготовления каждого узла вновь проектируемого изделия может быть определена как

![]()

[нормо-часов],

где t0 — трудоемкость ранее изготовлявшегося геометрически подобного узла;

![]() — чистый вес вновь спроектированного узла;

— чистый вес вновь спроектированного узла;

G0 — чистый вес прежнего узла, геометрически подобного вновь спроектированному.

При расчете по рассмотренной методике трудоемкости вновь спроектированного изделия надо следить за тем, чтобы величина t0 относилась не к периоду освоения ранее изготовлявшегося геометрически подобного узла, а к уже налаженному производству.

Если по новому изделию известна трудоемкость его изготовления по одному из основных видов работ, то полная трудоемкость его изготовления (по всем видам работ) может быть приближенно определена по следующей формуле:

В тех случаях, когда для отдельных деталей проектируемого электроизделия удается подобрать аналоги, т. е. геометрически подобные детали, изготовленные из таких же материалов, — основная производственная заработная плата за изготовление детали проектируемого электроизделия может быть определена по выражению

Расчет основной производственной заработной платы таких деталей может быть оформлен в табл. 2-12.

Если новая деталь изготовлена из иного материала, чем прежняя деталь, принятая в качестве аналога, необходимо ввести коэффициент, учитывающий увеличение или уменьшение трудоемкости в зависимости от изменения твердости материала.

Таблица 2-12

Укрупненный расчет основной производственной заработной платы за изготовление деталей вновь спроектированного электроизделия

Во многих случаях рассчитанная проектировщиками себестоимость изготовления нового электроизделия получалась чрезмерно заниженной, так как в расчете была принята слишком низкая трудоемкость работ по его сборке, регулировке и испытаниям. Иногда чрезмерно заниженная себестоимость изготовления вновь спроектированного электроизделия единичного или мелкосерийного выпуска является следствием того, что в основу трудоемкости его изготовления были положены данные о трудоемкости изготовления геометрически подобных деталей, но в условиях массового или крупносерийного производства. При таком расчете трудоемкость изготовления нового изделия может быть занижена в несколько раз.

Данными о трудоемкости изготовления геометрически подобных деталей и о трудоемкости сборки, регулировки и испытания ранее выпускавшихся подобных деталей, узлов или электроизделий в целом можно воспользоваться только в том случае, если масштабы ежегодного выпуска вновь спроектированного и прежнего электроизделий примерно одинаковы. В противном случае в эти данные, если ими все же приходится пользоваться, надо обязательно вводить коэффициент, учитывающий увеличение трудоемкости в связи с малым объемом выпуска вновь спроектированного электроизделия.

Так, на основании статистических наблюдений, проведенных в зарубежной авиационной промышленности при освоении новых объектов, установлена зависимость, согласно которой (вследствие освоения технологического процесса) изготовление второго экземпляра требует около 80% и четвертого примерно 64% нормо-часов по сравнению с первым.

Иногда полагают, что стоимость электроизделия всегда возрастает по мере увеличения его веса. Однако в некоторых случаях уменьшение размеров электроизделия достигается за счет усложнения конструкции, и тогда это может вызвать его удорожание. Сборка узлов и деталей очень малых размеров может потребовать повышенных затрат труда (например, сборка, производимая под микроскопом).

В электротехнической промышленности наблюдается тенденция к уменьшению размеров деталей (рис. 2-10), особенно в электроизделиях для самолетов, счетно-решающих устройств и др. Опыт показывает, что себестоимость изготовления миниатюрных приборов пока еще бывает выше себестоимости обычных на 10%, а микроминиатюрных — на 100%. Поэтому применительно к таким приборам при приближенных расчетах себестоимости их изготовления нельзя пользоваться теми эмпирическими зависимостями трудоемкости tгеометрически подобных деталей от их веса![]() которые справедливы для обычных приборов.

которые справедливы для обычных приборов.

Конструкция современных электроизделий требует в ряде случаев применения новых материалов, что вызывает необходимость в новых технологических процессах по их обработке. В таких случаях также нельзя пользоваться данными о трудоемкости изготовления ранее выпускавшихся геометрически подобных деталей, поскольку они изготовлялись из иных материалов и иными технологическими методами.

Иногда принимают трудоемкость изготовления геометрически подобных деталей по данным одного завода, а численные значения цеховых и общезаводских расходов в процентах к основной производственной заработной плате — по данным другого завода. Это может сильно исказить результат расчета себестоимости изготовления нового электроизделия. Ведь численные значения трудоемкости изготовления изделий и уровня цеховых и общезаводских расходов в процентах к производственной зарплате тесно связаны между собой. Опыт, например, показывает, что на тех предприятиях, на которых достигнута наименьшая трудоемкость изготовления изделия, наблюдается относительно более высокий уровень цеховых и общезаводских расходов, и наоборот. Поэтому при установлении себестоимости изготовления тех деталей, трудоемкость которых определяют по аналогии с уже выпускаемыми геометрически подобными деталями, цеховые и общезаводские расходы обязательно должны приниматься в соответствии с их уровнем на этом же заводе.

Рис. 2-10. Сравнительные размеры деталей: нормальных, миниатюрных и для схем с кристаллическими триодами (сопротивление на стеклянном волокне в этом масштабе не видно).

Важное значение для более точного расчета трудоемкости изготовления новых электроизделий на начальных стадиях их проектирования имеет установление укрупненных норм трудоемкости для электроизделий различных типов. Эти нормы не могут быть получены путем суммирования элементарных норм на изготовление отдельных деталей и узлов изделия, поскольку они еще не установлены. Укрупненные нормы определяются на основе изучения тенденции изменения трудоемкости в зависимости от различных параметров данного рода электроизделия.

Изучение зависимости трудоемкости от важнейших параметров изделий наиболее целесообразно вести в графической форме. Что надо выбирать в качестве тех параметров изделий, в отношении которых должна изучаться зависимость трудоемкости изготовления? Применительно, например, к таким машинам, как турбогенераторы, это может быть их мощность. Последнее обусловливается тем, что весь размерный ряд двухполюсных турбогенераторов строится на одну и ту же скорость вращения (п=3000 об/мин) применительно к принятой у нас частоте переменного тока 50 гц. В тех случаях, когда у машин данного размерного ряда различается также и уровень номинального напряжения, на графике зависимости трудоемкости от мощности целесообразно наносить несколько кривых, относящихся к разным значениям напряжения.

Для гидрогенераторов в качестве параметра, в зависимости от которого целесообразно исследовать изменение трудоемкости изготовления машины, наиболее рационально принять вращающий момент в тонно-метрах. Это объясняется тем, что различные гидрогенераторы могут резко различаться не только своей номинальной мощностью, но и скоростью вращения. Оба эти параметра существенно влияют как на материалоемкость конструкции, так и на трудоемкость ее изготовления. Показателем, синтезирующим оба эти параметра (мощность и скорость вращения), является вращающий момент машины Мвр в тонно-метрах, равный:

![]()

где Р — мощность машины, квт;

п — скорость ее вращения, об/мин.

Не только для гидрогенераторов, но и для других типов электрических машин, которые различаются мощностью и скоростью вращения, рекомендуется изучать тенденции изменения трудоемкости их изготовления в зависимости от вращающего момента.

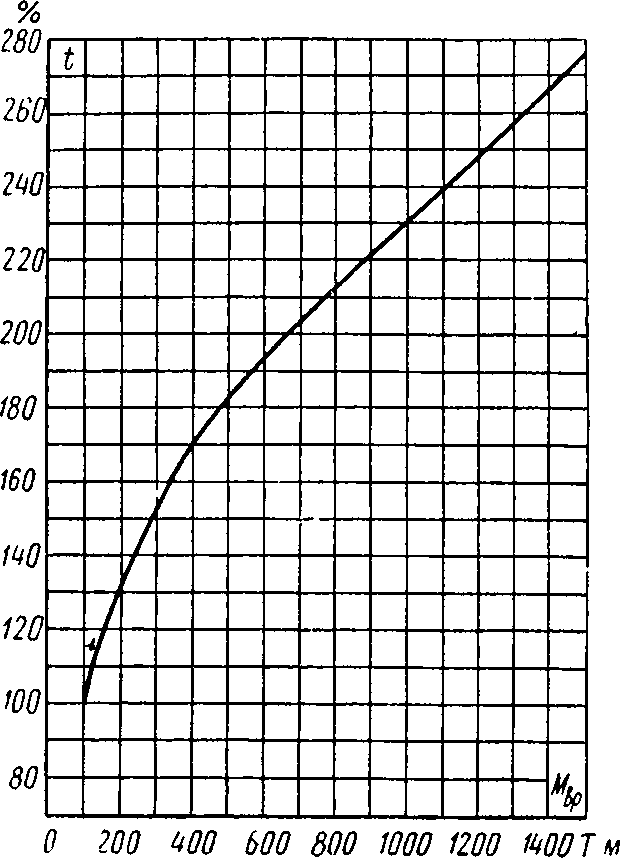

Рис. 2-11. Зависимость трудоемкости изготовления гидрогенераторов t от их вращающего момента Мвр.

В качестве иллюстрации на рис. 2-11 представлена зависимость трудоемкости t изготовления современных крупных тихоходных гидрогенераторов с вертикальным валом от их вращающего момента Мвр в тоннометрах. Этот график построен на основании систематизации норм времени по выполненным гидрогенераторам. Трудоемкость изготовления машины tпоказана здесь в относительных единицах; ее можно отложить и в абсолютных единицах (в человеко-часах).

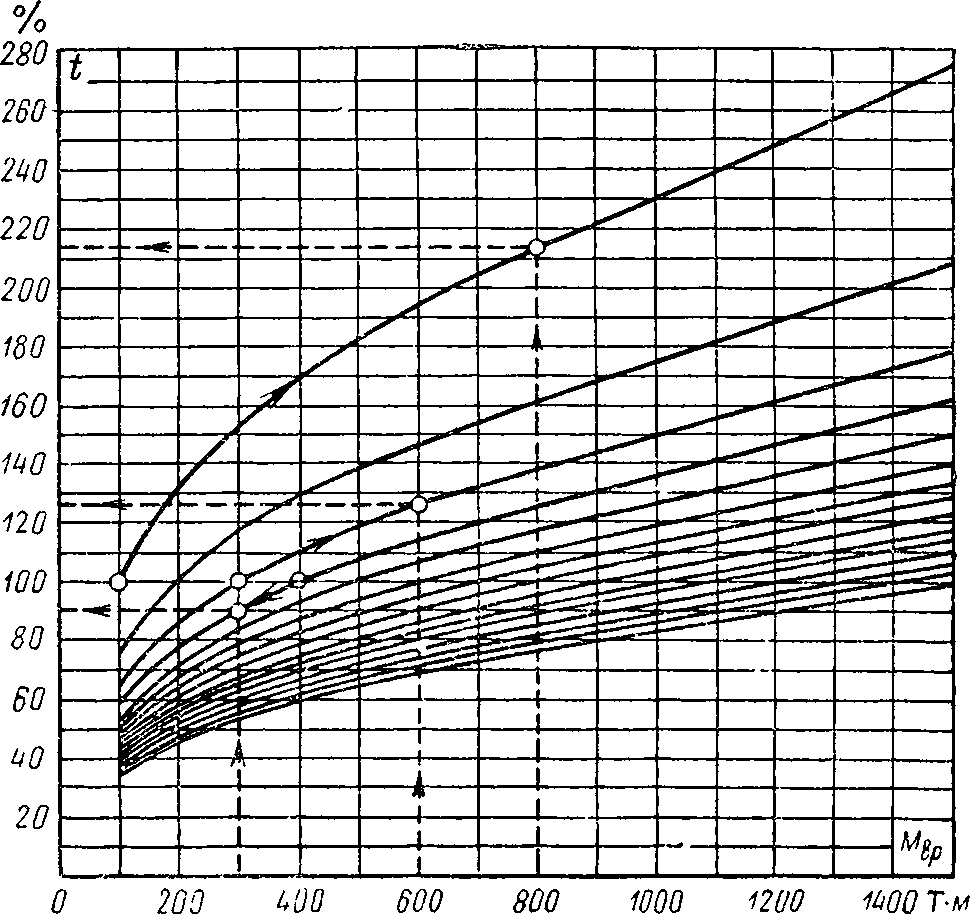

На основе графиков типа рис. 2-11 целесообразно строить зависимость трудоемкости t изготовления данного рода машин от их важнейшего параметра, которые позволяли бы быстро определять относительное изменение трудоемкости при переходе от машин с одним численным значением этого параметра к другим его значениям.

На рис. 2-12 приведен такой график применительно к современным крупным тихоходным гидрогенераторам с вертикальным валом. Откладываем на оси абсцисс значение интересующего нас номинального момента вращения Мвр. Из полученной точки восстанавливаем перпендикуляр до пересечения с линией t=100%. Кривая, на которой окажется эта точка пересечения, будет служить базой для пересчета на машины с другими моментами вращения. Двигаясь по ней вправо, можно установить, насколько более трудоемкой является та или иная машина с большим вращающим моментом.

Так, если принять за 100% трудоемкость изготовления гидрогенераторов с вращающим моментом Мвр = 300 Т-м, то при изготовлении машин с Мвр = 600 Т-м трудоемкость возрастет на 26%. Если принять за 100% трудоемкость изготовления гидрогенератора с вращающим моментом Мвр = 100 Τ·μ, то трудоемкость машины с Мвр = 800 Т-м составит 212% к ней. Если за 100% принять трудоемкость изготовления гидрогенератора, имеющего вращающий момент Мвр = 400 Т-м, то при производстве машины с вращающим моментом Мвр = 300 Т-м трудоемкость ее изготовления составит 90%.

Наряду с изучением тенденций изменения трудоемкости изготовления машин различных размерных рядов в зависимости от их веса и иных параметров целесообразно изучать также тенденции изменения удельной трудоемкости 0, приходящейся на единицу их веса или на единицу их важнейшего параметра.

Рис. 2-12. График для определения изменения трудоемкости t изготовления тихоходного гидрогенератора с вертикальным валом при переходе от машины с одним вращающим моментом Мвр к другому.

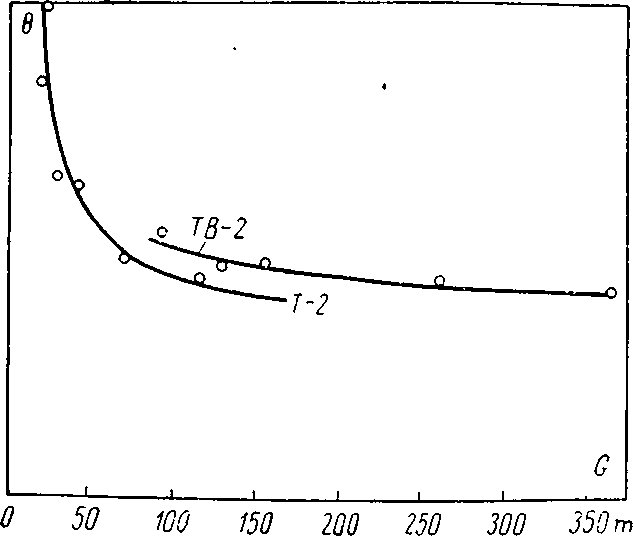

В качестве иллюстрации на рис. 2-13 приведена зависимость удельной трудоемкости θ изготовления турбогенераторов, приходящейся на единицу их веса, от общего веса машины, а на рис. 2-14 — зависимость удельной трудоемкости θ изготовления турбогенераторов, приходящейся на единицу их мощности, от номинальной мощности машины. На этих графиках одна из кривых относится к машинам с воздушным охлаждением (машины серии Т2), а вторая — к машинам с водородным охлаждением (машины серии ТВ2).

Помимо основных параметров, нужно выявлять влияние на трудоемкость изготовления машин и различных других параметров; например, применительно к электрическим машинам это будут: напряжение, число полюсов, род исполнения, величины электромагнитных нагрузок и др. Надо также изучать влияние различий в объеме их выпуска, которые существенно сказываются на трудоемкости изготовления. Это будет способствовать как более глубокому пони манию вопросов экономики проектирования машин, так и разработке системы укрупненных нормативов для приближенных расчетов трудоемкости изготовления вновь проектируемых размерных рядов машин.

Полученные зависимости должны периодически пересматриваться и уточняться. Нельзя забывать о том, что эти зависимости вытекают не только из законов геометрии машин возрастающей мощности, по и обусловливаются уровнем техники, технологией, организацией производства, производительностью труда и т. п.

Рис. 2-13. Зависимость удельной трудоемкости изготовления турбогенераторов, приходящейся на единицу веса, от веса G машины.

Рис. 2-14. Зависимость удельной трудоемкости изготовления турбогенераторов, приходящейся на единицу мощности, от мощности Р машины.

Методы приближенных расчетов затрат на изготовление новых типов электроизделий на начальных стадиях их проектирования.

Еще на начальных стадиях проектирования значительные трудности возникают вследствие приближенного определения себестоимости изготовления нового типа электроизделия. Между тем, именно на начальных стадиях решаются многие важнейшие, принципиальные вопросы разрабатываемой конструкции. И для их обоснованного решения нужно знать себестоимость изготовления проектируемого электроизделия в сравниваемых вариантах. В связи с этим создается необходимость разработки методов приближенных расчетов затрат на изготовление проектируемых электроизделий.

Укрупненный расчет затрат на изготовление проектируемых электроизделий может базироваться на расчете стоимости расходуемых материалов.

Высокий удельный вес затрат на материалы характерен для многих типов электроизделий, что делает возможным применение на начальных стадиях проектирования приближенного способа расчета затрат с достаточной для практических целей точностью в отношении самых различных электроизделий.

На начальных стадиях проектирования приближенный расчет себестоимости изготовления проектируемого электроизделия может быть произведен по формуле

![]()

где Сх — примерная себестоимость изготовления проектируемого изделия;

SM1 — стоимость материалов и покупных изделий, расходуемых на изготовление проектируемого изделия;

μ0 — доля стоимости материалов и покупных изделий в себестоимости изделий аналогичных типов, %.

В данном случае для проектируемого электроизделия должна быть рассчитана стоимость материалов и покупных изделий SM1, расходуемых на его изготовление, а на основе изучения калькуляций себестоимости ранее изготовлявшихся электроизделий, возможно более близких к проектируемому, находят величину μ0.

В табл. 2-13 приведены примерные значения величины μ0 для некоторых типов приборов.

Таблица 2-13

Примерная доля стоимости материалов и покупных изделий в полной себестоимости некоторых типов приборов

Наименование и тип прибора | Мо, % |

Магазин сопротивлений МСР-58......................................... | 51 |

Вольтметр С-96 ............................................................ | 48 |

Электросчетчик однофазный СО-2 ...................................... | 46 |

Осциллограф МПО-2 .......................................................... | 45,5 |

Миллиампервольтметр М-193 ...................................... | 45,5 |

Потенциометр постоянного тока ПП................................... | 45 |

Мост постоянного тока МО-47............................................ | 44 |

Микроамперметр М-24 ................................................. | 42 |

Омметр М-218 ................................................................ | 41,8 |

Милливеберметр М-119....................................................... | 41,5 |

Гальванометр М-195 | 39 |

» зеркальный ................................................. | 36,4 |

Микроамперметр М-95 ................................................. | 35,3 |

Величина μ0 может колебаться для одного и того же изделия, изготовляемого на разных заводах, а также для различных типоразмеров изделий соответствующего размерного ряда. Поэтому надо следить за правильным установлением в каждом случае величины μ0, так как от этого в значительной мере зависит точность расчетов себестоимости спроектированных изделий. Нужно изучать тенденции изменения величины μ0 в зависимости от различных параметров машин соответствующих размерных рядов.

Применительно, например, к серии конденсаторов, рассчитанных на разное напряжение, справедлива следующая закономерность: с ростом напряжения увеличивается доля материалов в общих затратах на изготовление конденсатора. Так, для серии пленочных герметизированных термостойких конденсаторов емкостью 0,1 мкф доля стоимости материалов μ0 в общих затратах на их изготовление возрастаете 68% при напряжении 3 кВ до 80% при 5 кВ и до 82% при 10 кВ.

Пример.

При разработке конструкции кабеля для телефонно-телеграфной связи на одном из усилительных участков сопоставлялось четыре варианта:

- — коаксиальный кабель с уплотнением в диапазоне частот до 108 кгц, внутренний и внешний проводники которого изготовлены из меди;

- — коаксиальный кабель с уплотнением в диапазоне частот до 108 кгц, внутренний проводник которого изготовлен из меди, а внешний— из алюминия;

- — два коаксиальных кабеля, каждый с уплотнением в диапазоне частот до 54 кгц, внутренние и внешние проводники которых изготовлены из меди;

- — симметричный кабель СЭПК-4.

Для определения стоимости кабеля по каждому варианту были подсчитаны веса и стоимость наиболее дорогих основных материалов, расходуемых на его изготовление: меди, алюминия и кабельного полиэтилена (табл. 2-14).

Таблица 2-14

Расчет стоимости материалов по сравниваемым вариантам

Анализ калькуляций себестоимости ранее изготовлявшихся кабелей показал, что стоимость меди, алюминия и полиэтилена достигает около 50,5% от общей стоимости материалов, расходуемых на изготовление кабеля, а стоимость всех материалов составляет 80% от себестоимости кабеля. Тогда себестоимость кабелей по сравниваемым вариантам приближенно была определена как

Стоимость материалов, расходуемых на изготовление проектируемой электрической машины, может быть рассчитана по формуле

где Sк h — стоимость h-го конструктивного элемента машины.

В данном случае стоимость каждого конструктивного элемента проектируемой машины может быть установлена на основе данных о стоимости подобных конструктивных элементов ранее изготовленных машин, возможно более близких к проектируемой.

Для перехода от чистых (конструктивных) весов деталей к черным весам их (с учетом отходов) надо разделить чистый вес на прогрессивный коэффициент использования данного материала, который может быть найден, исходя из опыта изготовления аналогичных деталей.

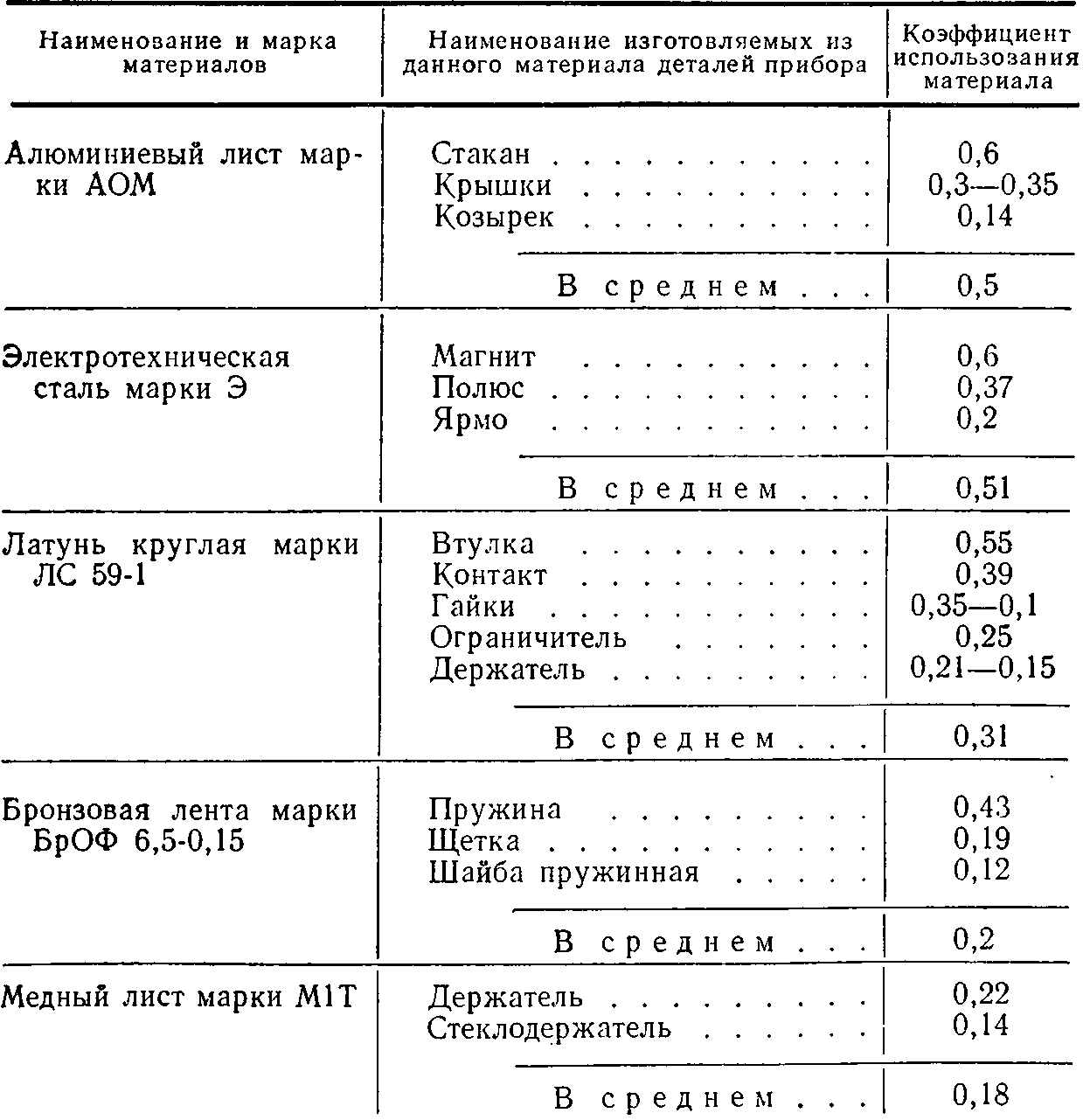

В качестве иллюстрации в табл. 2-15 приведены средние коэффициенты использования материалов при изготовлении мощных турбогенераторов, а в табл. 2-16 — коэффициенты использования некоторых материалов при изготовлении деталей вольтметра.

Себестоимость изготовления проектируемой электрической машины С1 можно определить также на основе стоимости одних только активных материалов:

![]()

где Sal — стоимость активных материалов, расходуемых па изготовление машины;

ра0 — доля стоимости активных материалов в общей величине затрат на изготовление ранее выпускавшихся аналогичных машин, %.

Особенностью проектирования электрических машин является то, что их конструктивная разработка производится после того, как путем электрического расчета определены размеры частей, участвующих в основных электромагнитных процессах. К ним относятся все части магнитной цепи, все токоведущие элементы машины (обмотки, коллектор, контактные кольца, щеточное устройство) и изоляция. Суммарный вес перечисленных частей принято называть активным весом машины. Благодаря этому на начальных стадиях проектирования за основу укрупненного расчета затрат на изготовление электрических машин могут быть приняты весовые параметры. Укрупненный расчет затрат на изготовление проектируемых электрических машин может тогда производиться, исходя из стоимости 1 кг веса аналогичных машин.

Таблица 2-15

Средние значения коэффициентов использования некоторых материалов при изготовлении турбогенераторов мощностью 100 000—300 000 квт

Наименование материалов | Средние значения коэффициентов использования материалов |

Электротехническая сталь ............................................. | 0,6—0,8 |

Медь статора .................................................................. | 0,99 |

» ротора ..................................................................... | 0,71—0,99 |

Микалента ...................................................................... | 0,88 |

Поковка вала ротора ...................................................... | 0,66—0,75 |

» бандажного кольца........................................ | 0,66—0,75 |

Таблица 2-16

Коэффициенты использования некоторых материалов при изготовлении деталей вольтметра

В указанном случае в качестве основания для расчета можно принять: полученный из электрического расчета суммарный чистый вес активных материалов на изготовление проектируемой машины Gа1; найденный на основании изучения структуры материалоемкости аналогичных, ранее изготовлявшихся машин коэффициент, характеризующий удельный вес (y0) активных материалов в общем весе машины; себестоимость (с0) одного килограмма веса ранее изготовлявшейся машины, наиболее близкой по своим параметрам к спроектированной. Тогда полный вес проектируемой машины (G1 можно определить как

Если вновь спроектированное электроизделие отличается от прежнего некоторым количеством деталей, в основу расчета себестоимости его изготовления может быть положена себестоимость изделия прежнего типа. Тогда должна быть отдельно рассчитана себестоимость добавленных и изъятых деталей (табл. 2-17).

- Конструктивным весом называется дополнительный вес, который добавляется при конструктивной разработке машины к ее активному весу.

- Пользуясь этой формулой, надо следить за тем, чтобы величина cQнепременно относилась к машине с близкими параметрами к проектируемой.

* «Machine Shop Magazine», 1959, 20, № 5, 255—258

Таблица 2-17

Расчет себестоимости вновь спроектированного прибора

При проектировании электрооборудования какого-либо агрегата или электроавтоматизации процесса возникает необходимость определения стоимости использованных в электрической схеме электроизделий, отличающихся по ряду технических параметров от того оборудования, оптовые цены на которое приведены в прейскурантах. Применительно к этому оборудованию расчет затрат может вестись следующим образом. Из ценников выбирается оборудование, возможно более близко отвечающее по своим техническим параметрам тому, которое использовано в спроектированной схеме, а соответствующими коэффициентами учитывается степень увеличения или уменьшения цены, приведенной в прейскуранте (табл. 2-18).

Методы приближенных расчетов себестоимости электрических машин проектируемого размерного ряда.

Таблица 2-18

Укрупненный расчет стоимости некоторых нестандартных элементов проектируемой электрической схемы

Наименован не нестандартного элемента проектируемой схемы | Технические особенности принятого в схеме оборудования | Изготовляемый элемент аналогичной конструкции | Принятый переводной коэффициент | Обоснование переводного коэффициента | Ориентировочная стоимость данного нестандартного элемента проектируемой схемы, руб. | |

наименование и тип | оптовая цена, руб. | |||||

Меднозакисный вентиль | Измерительного типа | Меднозакисный мост | 0,8 | 2 | В 2 раза большие напряжения при одинаковых нагрузках | 1,6 |

К важным задачам, связанным с приближенным определением затрат на изготовление проектируемых изделий, относится изучение закономерностей их изменения у различных размерных рядов электрических машин, приборов и аппаратов. Экономический анализ при проектировании размерных рядов электрооборудования должен базироваться на знании указанных закономерностей. Знание их облегчает также расчет затрат на изготовление всех машин проектируемого размерного ряда. Кроме того, оно позволяет разработать проект оптовых цен на новый размерный ряд машин, не разрабатывая калькуляций на каждую из входящих в него машин. Задача состоит в выявлении закономерностей изменения абсолютных и удельных величия затрат и их основных составляющих на изготовление размерных рядов в зависимости от основных параметров машин и тенденций изменения структуры затрат.

Рассмотрим некоторые закономерности изменения затрат на изготовление размерных рядов изделий на примере размерного ряда электрических машин.

Начнем с рассмотрения закономерностей изменения абсолютной величины затрат на изготовление машин размерного ряда. При этом будем иметь в виду не только подобие геометрических форм, но и единство важнейших эксплуатационных параметров машин (плотность тока и др.).

Обычно в электротехнической литературе приводятся следующие зависимости затрат па изготовление размерного ряда электрических машин от их мощности:

![]()

где G — вес машины;

С — себестоимость машины;

Р — мощность машины.

Согласно этим соотношениям выходит, что себестоимость единицы веса электрической машины не изменяется. В самом деле, из приведенных зависимостей следует, что ![]() где с — себестоимость, приходящаяся на 1 кг веса машины.

где с — себестоимость, приходящаяся на 1 кг веса машины.

Между тем, как показывает анализ фактических данных о различных размерных рядах машин, рост себестоимости машины отстает от роста ее веса. Вес и себестоимость машины вовсе не пропорциональны ее мощности в одной и той же степени.

Вес G электрических машин размерного ряда изменяется в первом приближении с ростом их мощности (при неизменной скорости вращения) в соотношении

![]()

При этом возрастание стоимости расходуемых материалов отстает от повышения общего веса машин. Это происходит потому, что по мере увеличения общего веса электрической машины уменьшается доля наиболее дорогих материалов (изоляционных) в общем ее весе.

Трудоемкость изготовления электрической машины изменяется с ростом ее мощности в ином соотношении, чем вес машины. Возрастание трудоемкости изготовления машин данного размерного ряда отстает от роста их веса. Это объясняется тем, что трудоемкость многих основных видов работ (электроизоляционных, штамповочных, сварочных, сборочных) растет в первом приближении пропорционально поверхности, а не весу машины.

В первом приближении трудоемкость изготовления геометрически подобных изделий t с увеличением их веса Gизменяется по закону

![]()

Следовательно, по мере повышения мощности Р электрических машин размерного ряда трудоемкость их изготовления t изменяется в соотношении

![]()

Если пренебречь некоторым отставанием изменения стоимости материалов Sм, расходуемых на изготовление электрической машины, от изменения ее веса и считать, что

![]()

то при![]()

(здесь l — производственная заработная плата вместе с цеховыми и общезаводскими расходами на изготовление машины) себестоимость электрической машины изменяется в соотношении:

при неизменной скорости вращения

![]()

при изменении скорости вращения

![]()

где С — себестоимость электрической машины;

Р — мощность машины;

Mвр — вращающий момент машины.

Приведенные зависимости справедливы для тех электрических машин, у которых стоимость материалов составляет 50—60% от себестоимости этих машин.

Знание закономерностей изменения абсолютной величины затрат на изготовление размерных рядов машин может быть использовано для приближенного определения себестоимости вновь спроектированных машин.

Пусть для электрической машины мощностью Р [квт] имеется калькуляция ее себестоимости. Из общей себестоимости этой машины С [руб.] стоимость материалов составляет Sм [руб.], а производственная зарплата вместе с цеховым и общезаводскими расходами l [руб.]. Тогда себестоимость электрической машины ближайшей большей мощности Р1 [квт] этого размерного ряда может быть в первом приближении определена следующим образом:

![]()

Перейдем к рассмотрению тенденций изменения удельных затрат на изготовление машин размерного ряда.

Закон снижения удельных капитальных затрат, приходящихся на 1 квт мощности, применительно к размерному ряду электрических машин возрастающей мощности может быть сформулирован следующим образом: с ростом мощности себестоимость электрической машины, приходящаяся на единицу ее мощности, уменьшается за счет уменьшения веса машины, приходящегося на единицу мощности, и уменьшения себестоимости единицы веса машины.

1 Чем меньше отличаются мощности этих машин, тем точнее будут результаты этого расчета.

Уменьшение себестоимости единицы веса электрической машины по мере увеличения ее мощности происходит благодаря уменьшению трудоемкости изготовления единицы веса машины и уменьшению доли наиболее дорогих материалов (изоляции) в общем весе материалов, приходящихся на единицу ее веса.

С повышением мощности Р электрической машины ее удельная трудоемкость θ и удельная материалоемкость g, приходящиеся на 1 квт мощности, уменьшаются в первом приближении в следующих соотношениях: ![]()

Если пренебречь изменением доли изоляции в общем весе материалов, расходуемых на изготовление электрической машины, то закон снижения удельных капитальных затрат при возрастании мощности и сохранении скорости вращения может быть численно сформулирован в первом приближении как

![]()

где ср — удельная себестоимость машины, приходящаяся на 1 квт мощности.

Все приведенные формулы могут быть использованы только при геометрическом подобии машин рассматриваемого размерного ряда, а также при одинаковых значениях частот, плотностей токов, индукций, напряжений и ряда других параметров.

Анализ затрат на изготовление спроектированного электроизделия.

После расчета затрат на изготовление вновь спроектированного изделия нужно произвести их анализ и выявить наиболее вероятные пути и ожидаемые размеры снижения этих затрат в ближайшем будущем.

Пример.

После расчета себестоимости спроектированного высоковольтного блочного фильтрового конденсатора были намечены пути ее снижения.

Расчет показал, что наибольшую долю в себестоимости такого конденсатора составляют материалы и покупные изделия. В затратах на материалы значительную долю занимало пропиточное масло октол. Это объяснялось тем, что в то время производство октола носило еще опытный характер. Дальнейшее освоение и расширение объема производства октола давало основание ожидать снижения его оптовой цепы в пять раз.

Наиболее трудоемкими при изготовлении указанных конденсаторов являлись: сварка крышки с корпусом и вварка изоляторов в корпус. Создание автомата для выполнения этих работ должно было существенно снизить их трудоемкость.

В результате проведенного анализа было высказано предположение о том, что себестоимость этих конденсаторов должна в ближайшее время снизиться на 10—20%.

После расчета себестоимости вновь спроектированного электроизделия целесообразно произвести графическое исследование зависимости себестоимости данного рода изделий от их основных параметров.

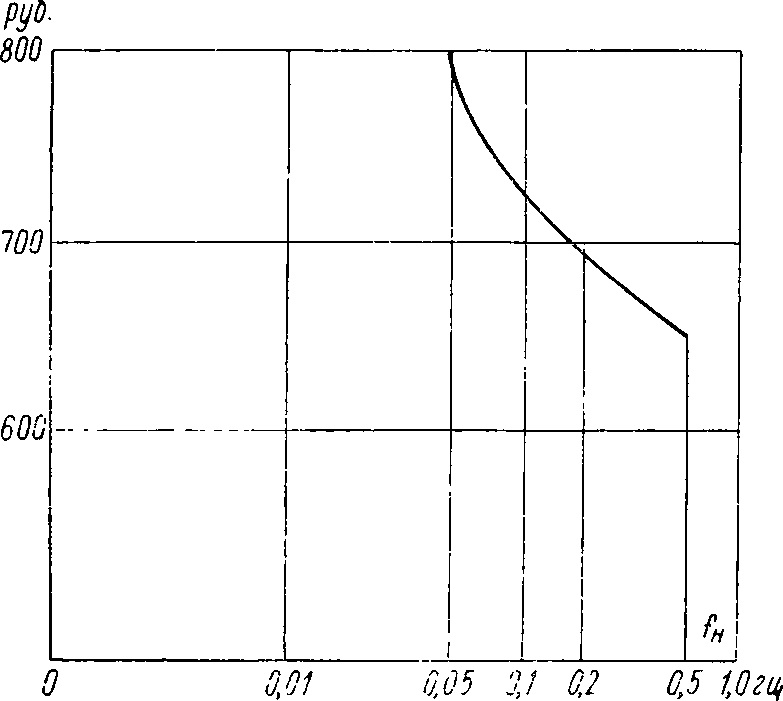

Рис. 2-15. Зависимость себестоимости компенсационных виброметров инфранизких частот от уменьшения нижнего предела частот fн, при которых еще может работать прибор.

В качестве примера на рис. 2-15 приведена зависимость себестоимости компенсационных виброметров инфранизких частот от уменьшения нижнего предела частот при которых еще может работать прибор. Удорожание прибора при уменьшении нижнего предела частот вызвано усложнением его конструкции, а также увеличением количества потребных дополнительных устройств (осциллограф, усилитель и др.).

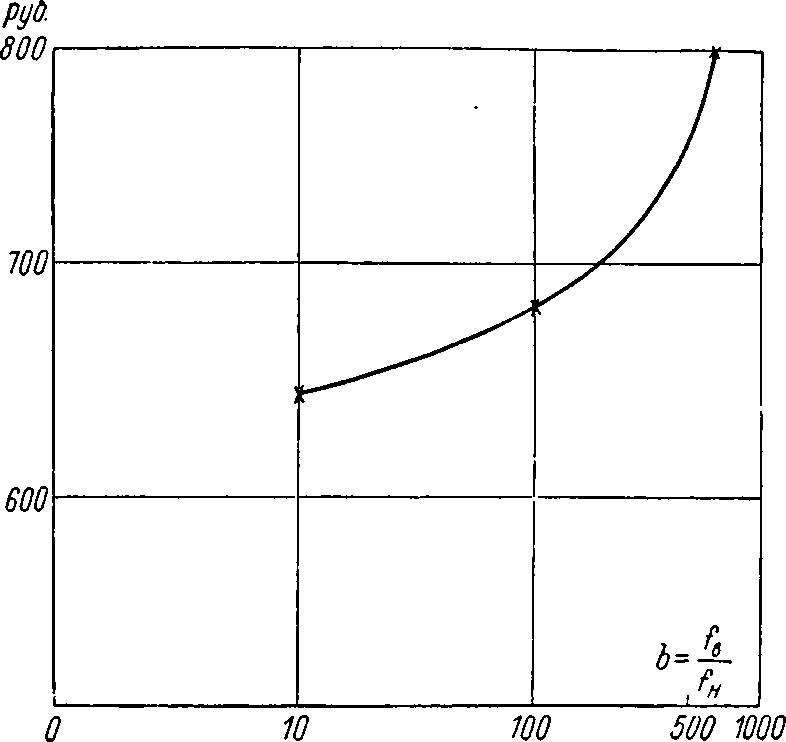

На рис. 2-16 показана зависимость себестоимости данного рода приборов от расширения диапазона измеряемых частот, характеризуемого параметром![]() , где fв —

, где fв —

верхний предел измеряемых частот, а fн — нижний их предел. Увеличение себестоимости прибора в данном случае объясняется необходимостью применения дополнительных звеньев и усложнением конструкции.

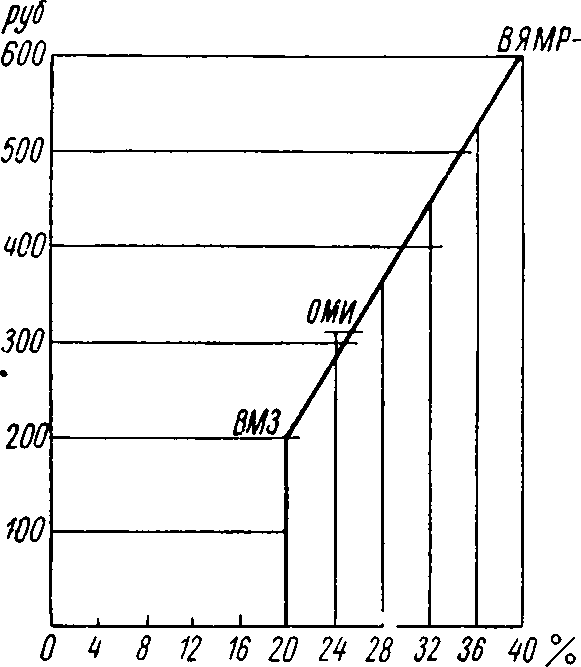

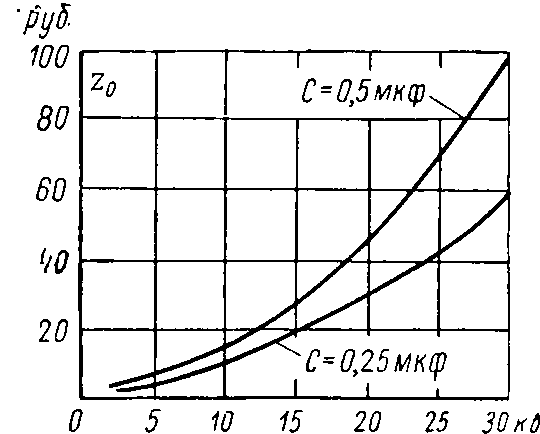

В качестве других примеров на рис. 2-17 представлена зависимость стоимости влагомеров от пределов измерения, а на рис. 2-18 — изменение стоимости конденсаторов типа КБГ-II от величины номинального напряжения при двух значениях емкости: 0,25 и 0,5 мкф.

Рис. 2-16. Зависимость себестоимости компенсационных виброметров инфранизких частот от расширения диапазона измеряемых частот, характеризуемого параметром b=I/f.

Методы дифференциации рентабельности при построении цен на электроизделия новых типов в зависимости от степени их технического совершенства.

В оптовых ценах на новейшие типы высокоэффективных электроизделий, дающих большую экономию затрат в отраслях, их применяющих, целесообразно принимать повышенную норму рентабельности. Это позволит стимулировать оптовыми ценами выпуск наиболее совершенных электроизделий. Тем самым механизм цен будет в значительно большей степени использоваться для стимулирования технического прогресса.

Дополнительный чистый доход, создаваемый в процессе эксплуатации рассматриваемой электрической машины, может быть рационально распределен между заводом-изготовителем и заводом-потребителем этой машины.

В качестве иллюстрации в табл. 2-19 приведен пример рационального распределения дополнительного чистого дохода, создаваемого в процессе эксплуатации высокосовершенной электрической машины новейшего типа между заводом-изготовителем и заводом-потребителем ее.

Рис. 2-17. Зависимость оптовой цены влагомеров от пределов измерения.

Рис. 2-18. Зависимость стоимости конденсаторов типа КБГ-II от величины номинального напряжения при двух значениях емкости: 0,25 и 0,5 мкф.

Таблица 2-19

Пример распределения дополнительного чистого дохода от внедрения нового электрооборудования между заводом-изготовителем и предприятием-потребителем его

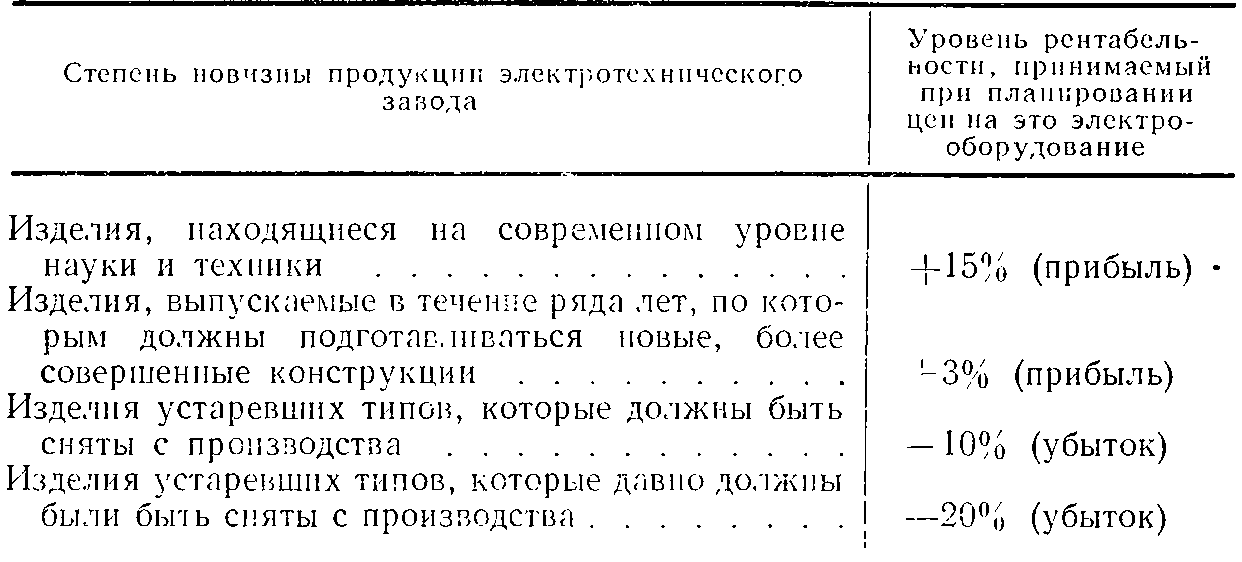

Имеются, конечно, и такие электрические машины, приборы и аппараты, экономический эффект от внедрения которых не представляется возможным выразить в виде экономии затрат в денежном выражении. Для таких изделий уровень рентабельности может устанавливаться в соответствии с оценкой их технического совершенства. При этом на изделия устаревших типов должны были бы устанавливаться пониженные цены, по аналогии с ценами на уцененные товары.

В качестве иллюстрации в табл. 2-20 приведена такая дифференциация уровня рентабельности в зависимости от технического совершенства изделий.

Таблица 2-20

Примерная возможная дифференциация уровня рентабельности, принимаемого при установлении цен на новые электроизделия в зависимости от их технического совершенства

Таким путем хозрасчетные денежные показатели в большей мере ставятся на службу технического прогресса.