Показатели плана по себестоимости электротехнического предприятия.

План по себестоимости разрабатывается с привлечением широкого актива трудящихся предприятия. В нем приводится общее задание по снижению себестоимости и определяются те организационно-технические мероприятия, которые должны обеспечить выполнение этого задания. Поэтому план по себестоимости обосновывается экономическими расчетами. Основой этого плана является задание по снижению себестоимости. Оно устанавливается по сравнению со средней годовой фактической себестоимостью предшествующего года:

(16.13)

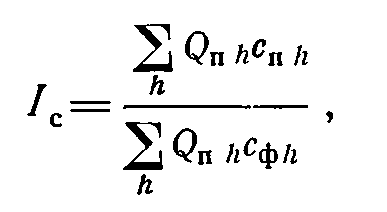

(16.13)

где Qпh— планируемое количество h-x сопоставимых электроизделий; cпh— планируемая себестоимость одного h-гo сопоставимого электроизделия; cфh — фактическая себестоимость сопоставимого ft-го электроизделия в прошлом году.

Задание по снижению себестоимости устанавливается для всей сопоставимой (сравнимой) продукции предприятия, изготовлявшейся на нем и в предыдущем году (но не в опытном порядке). По несравнимой продукции такое задание устанавливаться не может. Поэтому для тех предприятий, на которых велик удельный вес несравнимой продукции в общем выпуске, более показательными являются затраты на 1 руб. товарной продукции завода сфh, исчисляемые как

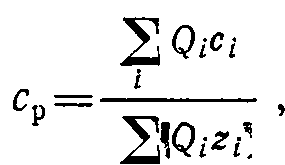

где Qi— количество ί-го электроизделий, выпускаемых данным предприятием; Сi — себестоимость одного ί-го электроизделия; Zi— оптовая цена одного ί-го электроизделия.

Этот показатель является исходной величиной и для разработки финансовых планов. Однако на него влияет построение цен на различные электроизделия и изменение этих цен.

При разработке плана снижения себестоимости анализируется средний достигнутый за прошлый год уровень ее и отдельно уровень, достигнутый в последнем квартале прошлого года. На основе анализа данных за истекший год и резервов уменьшения затрат устанавливается задание по снижению себестоимости, ориентирующее коллектив предприятия на устранение потерь и полное использование внутренних резервов.

Электротехническим предприятиям планируют также себестоимость важнейших видов изделий. При составлении плановых калькуляций себестоимости исходят из прогрессивных норм расхода материалов, топлива, электроэнергии, затрат живого труда на единицу продукции.

Задание по себестоимости продукции цехам должно составляться в разрезе основных изделий и по тем элементам затрат, которые зависят от деятельности этого цеха: стоимость потребляемых в данном цехе материалов; расходуемая в данном цехе заработная плата производственных рабочих; цеховые расходы.

На некоторых электротехнических предприятиях цеховые расходы по отдельным цехам перестали учитывать. Это ослабляет хозяйственный расчет цехов. Хорошо работающие цехи не могут премироваться за свои достижения, поскольку они не выявляются. На некоторых электротехнических предприятиях цехам планируют из затрат на продукцию только фонд заработной платы. В других случаях, хотя цехам устанавливаются лимиты по фондам заработной платы и цеховым расходам, но безотносительно к выпускаемым цехом изделиям. Это тоже не дает возможности организовать действенную борьбу за снижение себестоимости продукции в цехах.

Резервы снижения себестоимости электроизделий.

Важнейшим резервом снижения себестоимости электроизделий является экономия материалов, поскольку стоимость материалов составляет значительную долю в их себестоимости: в среднем по всей электротехнической промышленности — 54%, а, например, в кабельном производстве даже — 85%, в электроизоляционном производстве — 69%, в аккумуляторостроении — 60%. Электротехническая промышленность потребляет более 20 тыс. наименований материалов. Она ежегодно расходует миллионы тонн черных металлов, сотни тысяч тонн свинца, меди, алюминия, миллионы метров стальных труб, стеклотканей.

Для снижения себестоимости электрических машин надо шире внедрять новые искусственные изоляционные материалы. Они дешевы, обладают повышенными электрическими, механическими и тепловыми характеристиками.

Экономия материалов достигается уменьшением веса изделий, приходящегося на единицу их основного параметра; применением новых прогрессивных видов искусственных материалов; внедрением передовых технологических процессов; уменьшением отходов; внедрением полноценных заменителей дефицитных материалов. Одним из резервов снижения себестоимости электроизделий является увеличение выпуска изделий широкого потребления из отходов основного производства1.

Экономия материалов должна рассматриваться в тесной связи с надежностью и сроком службы электроизделий. Это достигается применением новых прогрессивных материалов, позволяющих увеличить сроки межремонтной работы электрооборудования. Важное значение для экономии материалов имеет повышение коэффициента их использования путем улучшения раскроя материалов и применения более совершенных технологических процессов изготовления деталей, позволяющих уменьшить вес заготовок и припуски на механическую обработку.

Большое значение для снижения себестоимости электрооборудования имеет рост производительности труда, осуществляемый на базе комплексной механизации и автоматизации производства, внедрения наиболее прогрессивных технологических процессов и модернизации оборудования. Нужно в значительно большей мере механизировать обмоточно-изоляционные работы, автоматизировать штамповочные работы, внедрять высокопроизводительное оборудование в механических цехах, шире применять автоматическую и полуавтоматическую сварку, создавать больше сушильно-пропиточных и окрасочных конвейеров, автоматизировать гальванические процессы, значительно расширять применение холодного выдавливания металлов, использовать возможности, открываемые новым электрошлаковым способом сварки металла, позволяющим перейти от цельнолитых и цельнокованых конструкций деталей к более экономичным, менее металлоемким и менее трудоемким литосварным, кованосварным и прокатносварным.

1 Для стимулирования более полного использования отходов прибыль от реализации таких товаров ныне остается в распоряжении предприятия и зачисляется в его фонд ширпотреба; 35% этого фонда идет на премировании рабочих, инженеров, техников и служащих предприятия.

Себестоимость изготовления каждого электроизделия в большой степени зависит от технологичности конструкции. Конструкция должна максимально облегчать задачу использования автоматических способов производства. В некоторых случаях для осуществления комплексной автоматизации требуется полностью или частично изменить конструкцию изделия. В других случаях бывает достаточным изменить только промежуточные формы, приобретаемые изделием в процессе обработки без изменения формы конечного изделия. Экономически наиболее эффективным является комплексное проектирование изделия и автоматизированного процесса его изготовления.

Улучшение технологичности проектируемых конструкций является важнейшим источником уменьшения себестоимости их изготовления. Так, для снижения себестоимости гидрогенераторов нужно еще в процессе их проектирования уменьшать угонную скорость вращения, снижать заданные условия по маховому моменту ротора, правильно выбирать принципиальную конструктивную схему всего турбоагрегата, генераторное напряжение, статическую и динамическую устойчивость, заменять дорогие и дефицитные материалы более дешевыми (например, заменять медные обмотки возбуждения и латунные трубки в маслоохладителях алюминиевыми), предусматривать форсированное охлаждение активных элементов генератора, унифицировать детали и узлы. Кроме того, снижение себестоимости гидрогенераторов обеспечивается внедрением прогрессивных технологических процессов их изготовления, к числу которых относятся, например, сварные пустотелые валы и втулки подпятников, наплавка медных посадочных поясков на втулках подпятников вместо запрессованных бронзовых колец, более широкое применение электрошлаковой и полуавтоматической сварки, замена станочной обработки стальных конструкций огневой резкой по копирам, наплавка баббитом сегментов подпятников и подшипников вместо заливки или запрессовки, компаундная штамповка сегмента обода ротора.

Для снижения себестоимости электроизделий большое значение имеет организация производства на каждом предприятии и, в частности, улучшение использования производственных мощностей. Нужно специализировать электротехнические предприятия и обеспечить их правильное кооперирование. Необходимо уменьшать затраты топлива и электроэнергии на единицу продукции.

Для уменьшения цеховых и общезаводских расходов важно совершенствовать управление, осуществлять механизацию и автоматизацию управленческого труда. Уменьшение потерь от брака достигается посредством внедрения наиболее совершенных технологических процессов, механизации и автоматизации производства, укрепления технологической дисциплины. Совершенствование внутризаводского хозрасчета способствует уменьшению потерь и непроизводительных расходов.

Анализ себестоимости электрооборудования.

Анализ себестоимости занимает важное место в анализе хозяйственной деятельности предприятия. Он должен выявить источники экономии и резервы дальнейшего снижения себестоимости электроизделий. К анализу себестоимости должна широко привлекаться заводская общественность.

После калькуляции себестоимости изготовления спроектированного электроизделия нужно произвести ее анализ, выявив: какие статьи затрат занимают наибольшую долю в полной себестоимости этого изделия; что составляет наибольшую долю в общей стоимости расходуемых на его изготовление покупных изделий; какие материалы составляют наибольшую долю в общей стоимости основных материалов; какие работы занимают наибольшую долю во всей основной производственной заработной плате. Нужно также определить наиболее вероятные пути и ожидаемые размеры снижения этих затрат в ближайшем будущем.

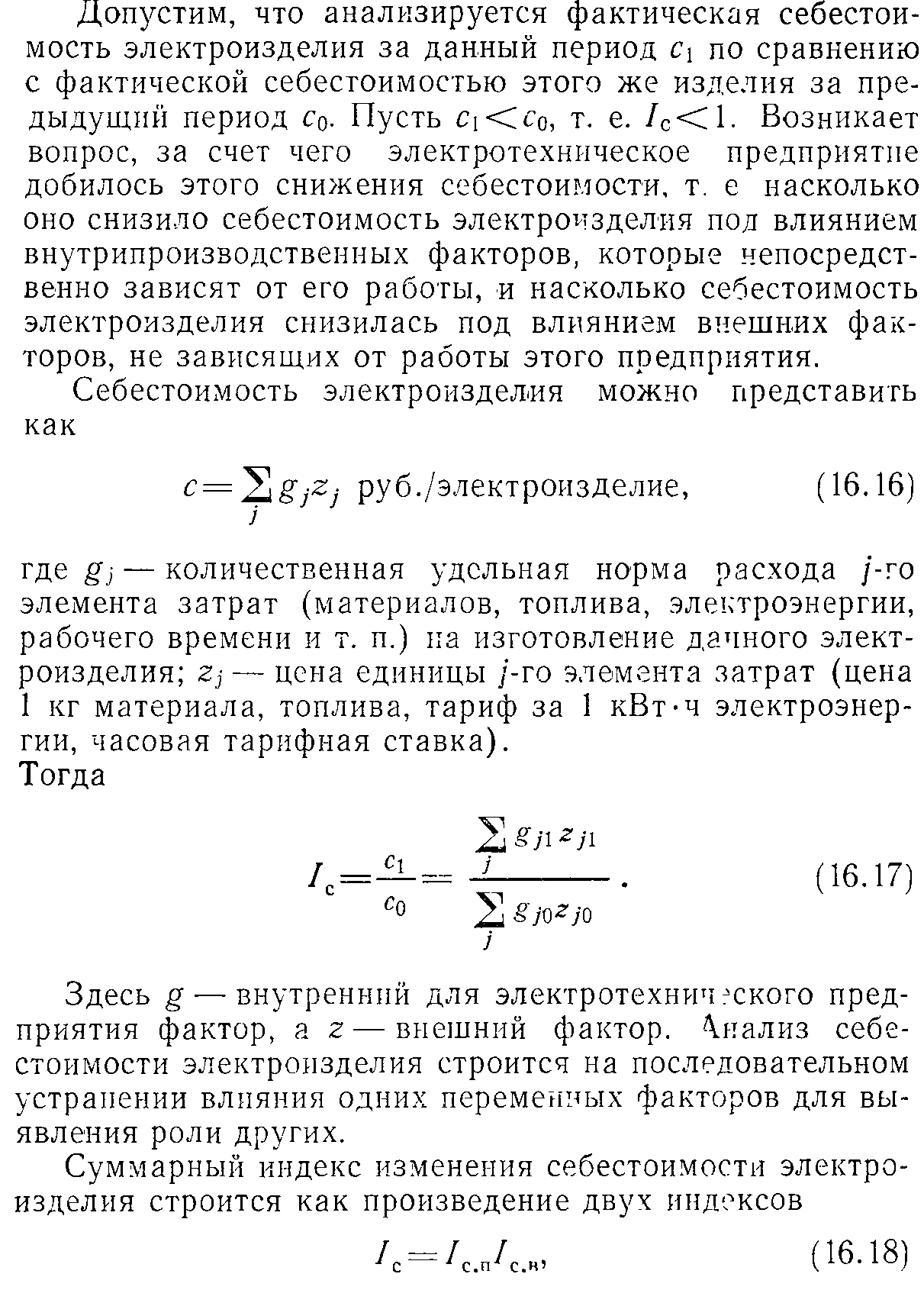

Относительное изменение себестоимости электроизделия характеризуется индексом себестоимости

![]()

(16.15)

где с1 — фактическая себестоимость электроизделия за рассматриваемый период; с0 — фактическая себестоимость этого изделия за предыдущий период.

В тех случаях, когда индекс себестоимости исчисляется по сравнению с планом, в качестве величины с0 принимается плановая себестоимость изделия в рассматриваемом периоде. При исчислении планируемого индекса себестоимости величины с1 и с0 означают: с1 — плановая себестоимость электроизделия на данный период; с0 — фактическая себестоимость этого изделия за прошлый период.

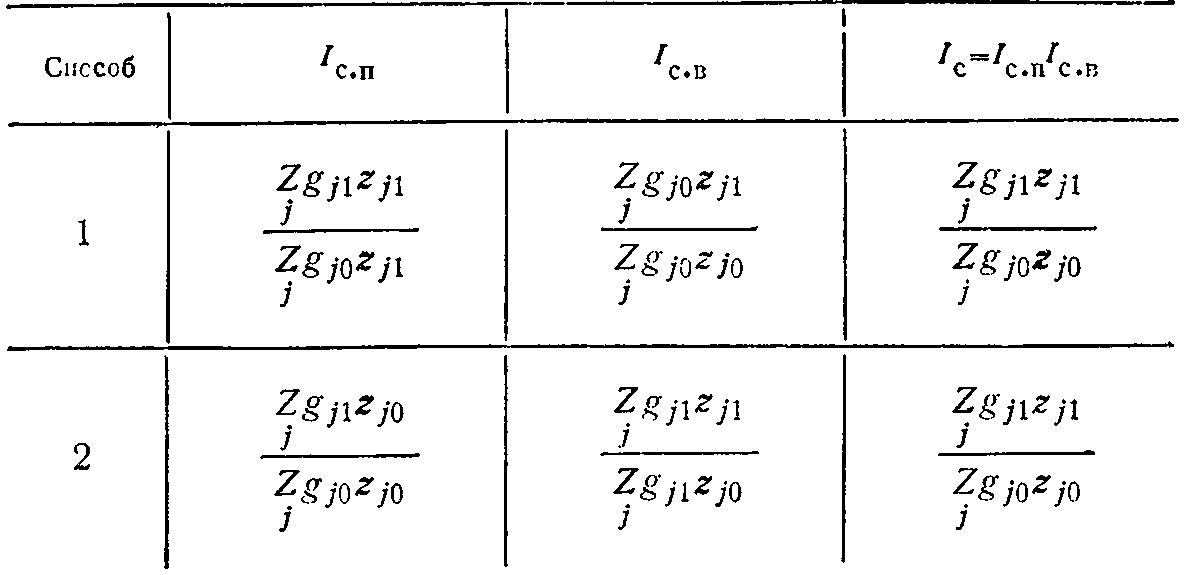

где Iс.п — индекс изменения себестоимости изделия под влиянием внутрипроизводственных факторов: Iс.в — индекс изменения себестоимости изделия под влиянием внешних факторов.

В табл. 16.1 показано, как исчисляется суммарный индекс снижения себестоимости электроизделия.

Таблица 16.1

Исчисление индексов снижения себестоимости электроизделия

Снижение себестоимости всей сравнимой продукции электротехнического завода зависит не только от достигнутой себестоимости единицы продукции, но и от изменения номенклатуры выпуска. Индекс снижения себестоимости всей сравнимой продукции Iс.o рассчитывается на базе планового выпуска продукции

(16.19)

(16.19)

где cфh — фактическая себестоимость одного h-го изделия в данном периоде; спh — плановая себестоимость одною h-го изделия; Qпh — планируемый выпуск одного h-го изделия.

При анализе индекса изменения затрат, приходящихся на 1 руб. товарной продукции, надо определять влияние на него изменения цен.

Снижение себестоимости нельзя рассматривать изолированно от качества продукции. Оно должно осуществляться не за счет ухудшения качества, а посредством создания высокотехнологичных конструкций, применения новых экономичных материалов, прогрессивных технологических процессов, хорошего использования оборудования. В ряде случаев бывает целесообразно пойти на некоторое увеличение себестоимости электроизделий с тем, чтобы повысить их надежность и получить выигрыш у потребителей.