- Методы сопоставления отечественного объема производства электроизделий с другими странами

О сопоставимости исходных для сравнения данных.

Важное значение при планировании и анализе объема производства всей электротехнической промышленности и отдельных видов электроизделий имеет сопоставление его с зарубежным уровнем. При этом нельзя удовлетворяться сопоставлением выпуска у нас и за рубежом одинаковых наименований электроизделий в штуках, киловаттах или в денежном выражении. На нынешнем этапе научно-технической революции вовсе не просто штуки, киловатты или рубли характеризуют богатство страны, ее могущество. В настоящее время необходимо прежде всего выяснить, электроизделия каких типов выпускаются нашей электротехнической промышленностью, на каком техническом уровне и какого качества. Только после выяснения этой самой главной качественной стороны дела можно сравнивать обобщающие количественные измерители.

При сопоставлении отечественного объема производства с другими странами необходимо следить за сопоставимостью данных. Сопоставляемые объемы производства электроизделий должны быть исчислены одним методом. Например, публикуемые данные об объеме производства промышленной продукции и ее различных видов в США в денежном выражении часто исчисляют по стоимости, добавленной обработкой. Поэтому и отечественные данные по соответствующей продукции для сопоставимости тоже должны быть сосчитаны по этому же методу. При этом для возможности исчисления динамики объема производства соответствующих видов электроизделий эти расчеты должны осуществляться не в текущих, а в сопоставимых величинах стоимости, добавленной обработкой.

Кроме того, сопоставимые объемы производства должны быть выражены в единой денежной единице (для этого данные по США переводятся в рубли). Это связано с большими трудностями. Поэтому, если возможно,

надо сопоставлять отечественные и зарубежные объемы производства определенных видов электроизделий в натуральных единицах, т. е. в штуках.

Методы приближенных расчетов выпуска за рубежом электроизделий определенного вида в штуках.

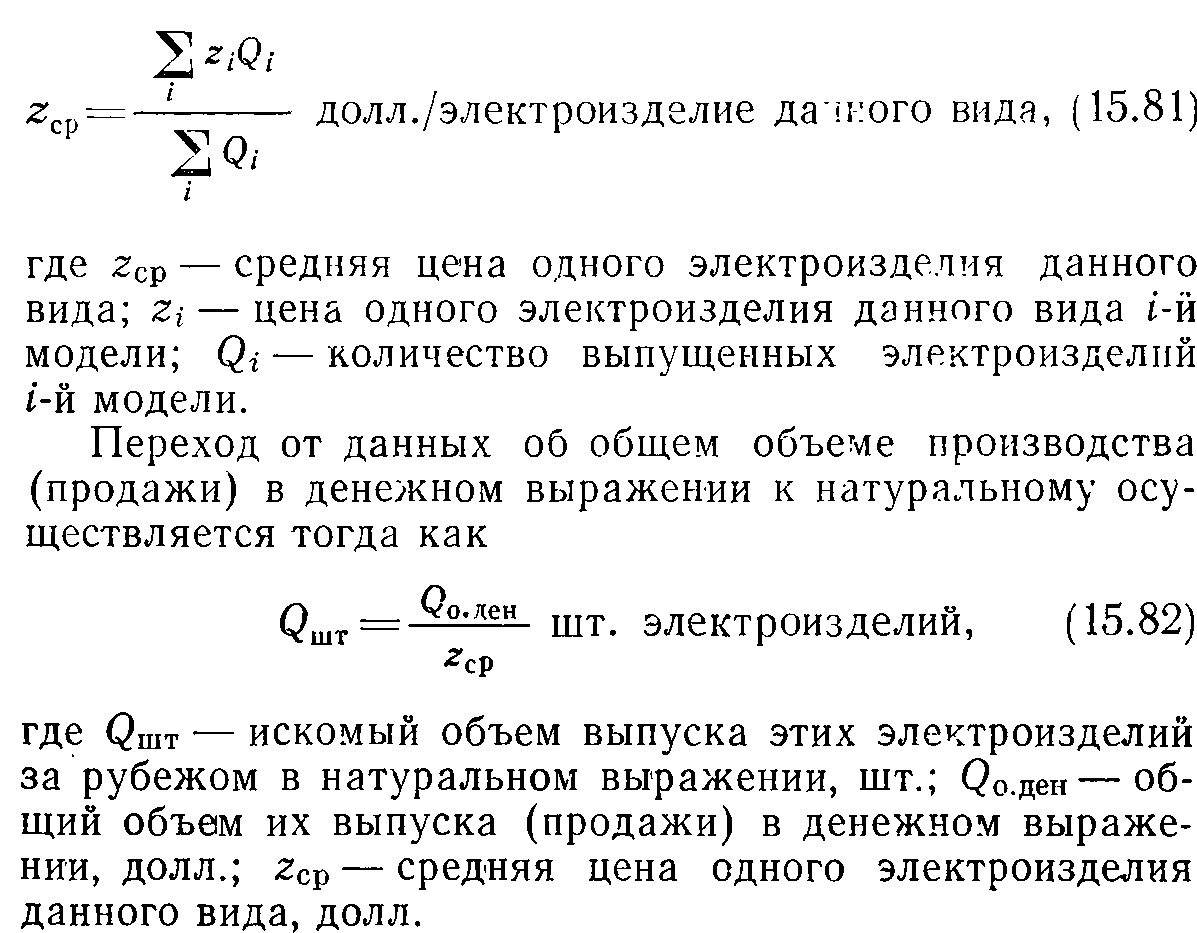

В ряде случаев возникает необходимость определить, сколько примерно штук Qшт каких-то электроизделий выпускается в других странах при данных только об общем объеме их выпуска (или продажи) в денежном выражении Qден (например, в долларах). Эту задачу можно решить следующим образом.

В зарубежной литературе иногда удается найти средние цены на определенные виды электроизделий. Эти цены рассчитываются как средневзвешенные по количеству этих изделий:

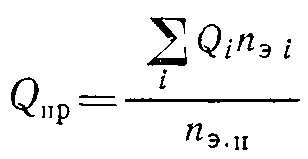

В ряде случаев в литературе удается найти зарубежные данные об общем объеме производства или продажи соответствующих электроизделий в штуках. Однако в штуках нередко даны, например, вместе все интегральные схемы (ИС) без учета различий в уровне их интеграции. Естественно, более правильными являлись бы данные об общем количестве ИС, приведенных к схеме определенного уровня интеграции: шт. приведенных ИС определенного (15.83) уровня интеграции, где Qпр — объем производства или продажи интегральных схем в штуках приведенных схем определенного уровня интеграции (например, в штуках нормальных, средних или больших ИС); Qi — количество выпущенных или проданных интегральных схем i-го вида; пэi — количество элементов в одной интегральной схеме i-гo вида; пэ.п — количество элементов в той интегральной схеме, в штуках которой выражают общий объем производства или продажи всех интегральных схем.

Методы расчета и сопоставления удельных измерителей объема производства.

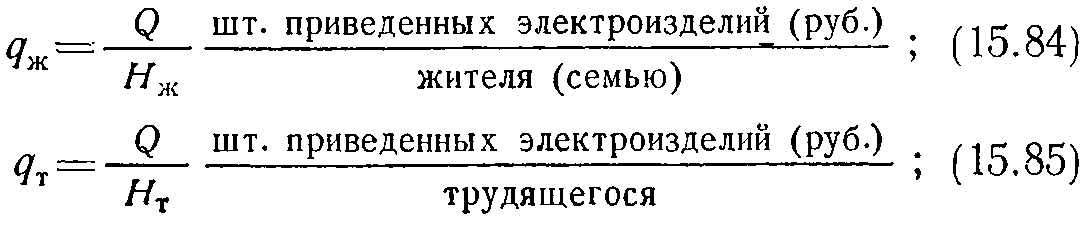

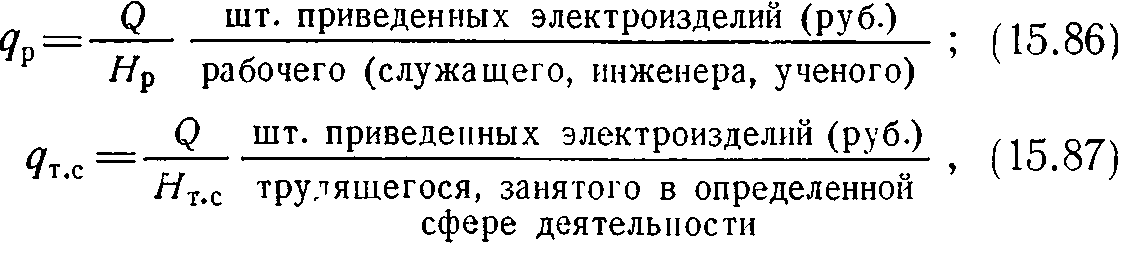

При планировании и анализе отечественного объема производства различных видов электроизделий недостаточно располагать одними только данными об общем объеме их выпуска (или продажи) в разных странах. Необходимо учитывать еще и количество жителей (а для некоторых видов бытовых электроизделий — количество семей), а также количество трудящихся, рабочих (а для некоторых видов электроизделий — служащих, инженеров, ученых) или трудящихся, занятых в определенной сфере деятельности (например, количество трудящихся, занятых в сфере науки). Поэтому помимо абсолютных величин большой интерес представляет изучение удельных показателей объема производства или продажи соответствующих видов или групп электроизделий (в приведенных единицах или в денежном выражении). При этом самостоятельный интерес представляют подобные удельные измерители, рассчитанные для целых больших подотраслей, а также для всей электротехнической промышленности в целом. Эти удельные показатели объема производства или продажи электроизделий могут быть рассчитаны по следующим формулам:

304

где Q — годовой выпуск или объем продажи рассматриваемых электроизделий в приведенных единицах или в рублях; Hж— общее количество населения (жителей), а для некоторых видов электроизделий общее количество семей в стране; Ηт— общее количество трудящихся (работников) в стране; Нр — общее количество рабочих, а для некоторых видов электроизделий — служащих, инженерно-технических работников или ученых; Ηт.с— общее количество трудящихся в стране, занятых в определенной сфере деятельности (например, в науке); qж и qт — выпуск или объем продажи рассматриваемых электроизделий в приведенных единицах или в рублях, приходящийся соответственно на одного жителя (а для некоторых электроизделий на одну семью) и одного трудящегося; qР и qт.с — то же, на одного рабочего (а для некоторых видов электроизделий на одного служащего, инженера или ученого) и на одного трудящегося, занятого в определенной сфере деятельности.

При отставании отечественных удельных величин по соответствующим видам электроизделий необходимо тщательно изучать его причины и намечать соответствующие темпы роста этих величин с учетом развития всех других отраслей производства и сфер деятельности.

ГЛАВА 16

СЕБЕСТОИМОСТЬ ЭЛЕКТРОИЗДЕЛИЙ

- Классификация затрат, образующих себестоимость электроизделий

Классификация затрат по их экономической природе.

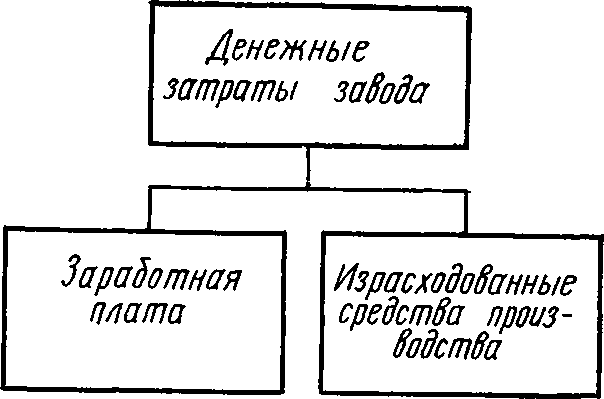

Себестоимость электроизделий выражает все денежные затраты предприятия, связанные с их изготовлением и сбытом. Снижение себестоимости электроизделий обеспечивает непрерывный рост накоплений в народном хозяйстве — главного источника расширенного социалистического воспроизводства — и является основой снижения оптовых и розничных цен на электроизделия.

Денежные затраты электротехнических предприятий на изготовление продукции можно разделить на различные группы по экономической природе затрат, способу исчисления затрат на единицу продукции, степени зависимости от объема производства и другим признакам.

По экономической природе денежные затраты электротехнических предприятий подразделяются на две группы (рис. 16.1):

заработная плата, выплаченная в данном предприятии; затраты, связанные с использованием средств производства (расход приобретаемых заводом материалов, полуфабрикатов, запасных частей, топлива, электроэнергии, а также амортизация основных фондов).

Комплексная механизация и автоматизация производства на электротехнических предприятиях ведут к изменению структуры себестоимости электрооборудования. Доля материалов * и амортизации в себестоимости электроизделий возрастает, а доля заработной платы уменьшается. Во многих случаях происходит также повышение доли расходов на содержание оборудования и его ремонт, затрат на энергию и инструмент. В то же время при автоматизации производства электроизделий, как правило, уменьшается еще и доля расходов, связанных с браком.

* При переходе к новым экономичным материалам их доля в себестоимости электроизделий уменьшается

Рис. 16.1. Классификация денежных затрат предприятия по их экономической природе

Классификация затрат для целей расчета (калькуляции) себестоимости электроизделий.

Все денежные затраты электротехнических предприятий подразделяются на две большие группы в зависимости от способа отнесения их на единицу продукции (рис. 16.2):

прямые Wпр, непосредственно относимые на данное изделие;

косвенные Wк, которые связаны с совместным использованием средств и условий производства для изготовления различных моделей электроизделий и которые распределяются между изделиями различных номенклатур.

Рис. 16.2. Классификация денежных затрат электротехнического предприятия для калькуляции себестоимости электроизделий

В электротехнической промышленности к прямым затратам относятся, как правило, материалы, покупные полуфабрикаты, основная и дополнительная заработная плата производственных рабочих с начислениями на нее органам социального страхования. Эти затраты могут быть непосредственно рассчитаны и учтены применительно к каждому электроизделию.

К числу косвенных (распределяемых) затрат относятся цеховые, общезаводские и внепроизводственные расходы.

Все затраты, входящие в состав цеховых расходов Wц.р, подразделяются на две группы: расходы, связанные с работой оборудования, и общецеховые расходы.

К расходам, связанным с работой оборудования Wρ.ο, относятся, например, амортизация и ремонт производственного оборудования, приспособлений и инструмента; износ малоценных инструментов и приспособлений, материалы для содержания производственного оборудования; топливо для технологических целей; энергия, пар, вода и газ для производственных нужд; заработная плата (основная и дополнительная) вспомогательных рабочих, обслуживающих оборудование, с начислениями на нее.

К общецеховым расходам Wо.ц относятся такие статьи, как основная и дополнительная заработная плата цехового персонала и вспомогательных рабочих, занятых на общепроизводственных и хозяйственных работах; начисления на их заработную плату органам социального страхования; материалы, топливо, энергия и вода для хозяйственных нужд цеха; амортизация и текущий ремонт здания цеха; износ и ремонт малоценного хозяйственного инвентаря; транспортные расходы; расходы по проведению опытов, испытаний, исследований и анализов; расходы по охране труда и технике безопасности.

Целый ряд статей цеховых расходов позволяет экономить на прямых затратах. Так, повышение расходов на инструмент и оснастку может привести к значительному снижению расходов на основную производственную заработную плату. В электротехнической промышленности все цеховые расходы обычно распределяются между различными изделиями (заказами) пропорционально затраченной на их изготовление основной заработной плате производственных рабочих.

К общезаводским расходам Wз.р относятся, например, заработная плата аппарата заводоуправления; оплата командировок; канцелярские и почтово-телеграфные расходы; содержание и амортизация здания заводоуправления, а также зданий материальных складов завода, складов готовой продукции, заводских лабораторий. Между изделиями различных номенклатур общезаводские расходы электротехнического предприятия распределяются пропорционально затраченной на их изготовление основной заработной плате производственных рабочих.

Сумма прямых затрат с цеховыми и общезаводскими расходами образует заводскую себестоимость всей продукции:

![]() (16.1)

(16.1)

Полная себестоимость всей продукции Сп отличается от заводской на величину внепроизводственных расходов, Wв.р, к которым относятся расходы по освоению новых типов электрооборудования (до начала их серийного выпуска), расходы, связанные с тарой, упаковкой и погрузкой продукции в железнодорожные вагоны на станции отправления, затраты на стандартизацию и научно- исследовательские работы, премии за создание и внедрение новой техники и некоторые другие расходы:

![]() (16.2)

(16.2)

Между различными электроизделиями внепроизводственные расходы предприятия распределяются пропорционально их заводской себестоимости.

Классификация затрат для построения финансового плана завода.

Все расходы электротехнического предприятия подразделяются на следующие группы: стоимость всех материалов , покупных полуфабрикатов, изделий; стоимость топлива и энергии со стороны; заработная плата (основная и дополнительная) всех работников2 предприятия; начисления на заработную плату органам социального страхования; амортизация основных фондов; прочие денежные расходы (по подготовке кадров, командировочные, почтово-телеграфные и др.).

Такая классификация затрат называется бюджетной. Она кладется в основу финансового плана предприятия. Особенностью структуры затрат на производство в электротехнической промышленности является высокий удельный вес затрат на материалы. Это связано с тем, что на изготовление электроизделий расходуются дорогие материалы (слюда, медь, другие цветные металлы и пр.).

В калькуляционной классификации затрат отдельно выделялись основные материалы.

В калькуляционной классификации затрат была выделена заработная плата производственных рабочих.

Рис. 16.3. Классификация денежных затрат предприятия по их зависимости от объема производства

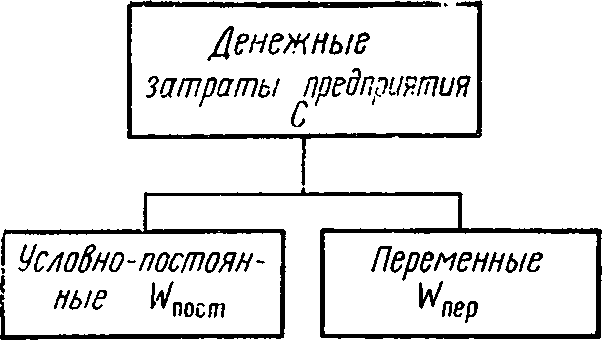

Классификация затрат по их зависимости от объема производства.

Все затраты подразделяются на следующие группы (рис. 16.3):

постоянные Wпост, общая сумма которых с ростом количества продукции остается почти постоянной;

переменные Wпер, общая сумма которых возрастает пропорционально увеличению количества выпускаемой продукции.

К числу названных расходов относят:

где W'в.р — часть внепроизводственных расходов, не связанная со сбытом продукции; (Wв.р—W'в.р) — часть внепроизводственных расходов, связанная со сбытом продукции.

При увеличении объема выпускаемой электротехническим предприятием продукции постоянные расходы, приходящиеся на единицу продукции, уменьшаются1.

1Подробней об этом см. § 3.2.