Глава 3-5

Рынок на сутки вперед в теории

Экономические вопросы связаны с тысячами сложнейших факторов, имеющих значение для получения определенного результата. Необходимы большие интеллектуальные усилия и привлечение множества научных данных для решения этих вопросов.

Томас Эдисон 1914 г.

Рынок НА СУТКИ ВПЕРЕД ЯВЛЯЕТСЯ ФОРВАРДНЫМ РЫНКОМ, ОКАЗЫВАЮЩИМ НАИБОЛЬШЕЕ ВЛИЯНИЕ НА ФУНКЦИОНИРОВАНИЕ ЭНЕРГОСИСТЕМЫ.

Обеспечивая предсказуемость ожидаемых финансовых результатов для поставщиков, рынок на сутки вперед может устранить риск, связанный с затратами на пуск генерирующих агрегатов. Чем более эффективно работает этот рынок, тем более точными оказываются решения, связанные с пуском агрегатов, и тем ниже затраты на производство электроэнергии. Даже если не принимать во внимание возможности снижения затрат за счет лучшего выбора состава оборудования, само по себе снижение финансового риска является полезным результатом, поскольку уменьшает стоимость привлечения капитала для поставщиков.

Как показано в гл. 3-3, для проектирования рынка на сутки вперед можно использовать один из трех основных типов архитектуры рынков или их некоторое сочетание. Рынки двусторонних контрактов, биржи и пулы могут, каждый по отдельности, обеспечить хеджирование рисков и помочь правильно решить задачу выбора состава оборудования. Споры относительно выбора архитектуры рынков вызваны обеспокоенностью относительно неспособности частных рынков и некоммерческих системных операторов эффективно выполнять свои координирующие функции при выборе состава генерирующего оборудования. Также дискутируется вопрос о лучших механизмах хеджирования рисков в рамках споров относительно больших возможностей пула снижать риски участников рынка по сравнению с биржами электроэнергии.

Для сопоставления различных конструкций рынка электроэнергии могут оказаться полезными теоретические оценки возможности достижения рыночного равновесия в предлагаемых проектах рыночного механизма. Невыпуклая форма функций затрат на производство электроэнергии имеет важнейшее значение для этих теоретических рассуждений и все дискуссии, так же, как и многотомные правила рынка, свидетельствуют о важности учета этого свойства функции затрат при проектировании рынка.

Краткое содержание главы 3-5.

Невыпуклая форма функции затрат на производство электроэнергии несовместима с допущением о совершенной конкуренции, но неясно, насколько серьезны возникающие при этом проблемы. Использование энергетического пула минимизирует эти проблемы, но применяемый в рамках пула механизм ценообразования не создает достаточные стимулы для инвестиций. При использовании рынка двусторонних контрактов возникают большие трудности с обеспечением скоординированной работы участников рынка на сутки вперед. Этот подход может оказаться менее эффективным, и к тому же он обеспечивает меньшую надежность, чем централизованный подход. Компенсирующие платежи, применяемые в рамках пулов на сутки вперед, не повышают надежность.

3-5.1 Равновесие рынка без уравновешивающей цены.

Затраты на пуск и затраты холостого хода приводят к невыпуклым характеристикам затрат, которые несовместимы с допущением о совершенной конкуренции. Часто при таких функциях затрат отсутствует уравновешивающая цена рынка. Тем не менее и на рынках двусторонних контрактов, и на биржах, и в пулах достигается состояние равновесия и устанавливается равновесная цена. Цены на рынке двусторонних контрактов и на биржах электроэнергии в наибольшей мере приближаются к ценам конкурентного рынка, поэтому их можно рассматривать как близкие к оптимальным ценам, обеспечивающим минимизацию краткосрочных затрат на производство и стимулирование инвестиций. Цены энергетического пула обеспечивают минимизацию краткосрочных затрат на производство, но они не создают стимулы для инвестиций.

3-5.2 Проблемы рынков двусторонних контрактов на сутки вперед.

На рынке двусторонних контрактов генерирующие компании должны сами принимать решения о включении в работу генерирующих агрегатов (решать задачу выбора состава генерирующего оборудования), при этом они не принимают во внимание соображения системной надежности. Когда на рынке на сутки вперед для покрытия нагрузки могут использоваться генерирующие агрегаты, имеющие почти одинаковую цену и разную скорость пуска, рынок чисто случайно может сделать выбор в пользу слишком большого числа агрегатов с коротким временем пуска. В результате агрегаты с длительным временем пуска нельзя будет использовать на рынке реального времени. Неопределенности, связанные с функционированием рынка двусторонних контрактов, приводят к снижению надежности работы энергосистемы. Также на рынках двусторонних контрактов труднее определять локализованные цены на электроэнергию. Кроме того, торговля электроэнергией по двусторонним контрактам, по-видимому, будет менее эффективной при наличии значительных ограничений пропускной способности линий передачи. Серьезность этих проблем пока еще трудно оценить.

3-5.3 Расчет платежей, хеджирование рисков и надежность.

Продажа электроэнергии на рынке на сутки вперед защищает от рисков (хеджирует риски), связанных с волатильностью цен рынка реального времени. Чтобы обеспечить защиту от этих рисков, поставщик должен осуществить пуск своего агрегата и быть готовым производить электроэнергию в соответствии с условиями своего контракта на рынке на сутки вперед1. Таким образом, контракты на сутки вперед, снижая риски поставщиков, создают для них определенные стимулы предоставлять свои генерирующие мощности для несения нагрузки. Если же контракт на сутки вперед заключается с пулом и, следовательно, предусматривает компенсирующие платежи, то такой контракт не создает дополнительных стимулов для производителей включать свои генерирующие агрегаты, поскольку величина компенсирующих платежей не зависит от результатов их работы на рынке реального времени.

3-5.4 Другие вопросы проектирования рынка.

Дополнительно требуют рассмотрения следующие вопросы проектирования рынка: затраты на оформление сделок, обеспечение мониторинга рынка, предоставление общедоступной информации о ценах, недискриминационный доступ. Затрагивается также вопрос штрафов за уклонение производителей от участия на рынке на сутки вперед — они не должны использоваться, чтобы гарантировать получение как можно более точных данных для решения задачи выбора состава генерирующего оборудования.

3-5.1 Равновесие рынка без уравновешивающей цены

Из теории совершенной конкуренции, рассмотренной в ч.1 и 2 книги, следует, что цена «уравновешивает» рынок («clears the market»), когда производители принимают эту цену как заданную. В этом случае конкурентный рынок является эффективным, но, если функции затрат на производство являются невыпуклыми, уравновешивающая цена рынка может не существовать, а при отсутствии такой цены экономическая теория не гарантирует эффективность рынка. Затраты на пуск и затраты холостого хода приводят к тому, что функции затрат на производство электроэнергии становятся невыпуклыми. Аналогичные проблемы создают также некоторые ограничения на загрузку генерирующих агрегатов.

Хотя эти невыпуклые функции затрат приводят к несоблюдению условий для существования совершенной конкуренции, создаваемые этим проблемы могут оказаться не столь значимыми. Споры вокруг целесообразности энергетического пула во многом связаны с масштабами неэффективности такого рынка несовершенной конкуренции. Неэффективность может проявляться в трех формах. Невыпуклые характеристики затрат могут привести к: 1) неэффективному, но обеспечивающему необходимую надежность энергосистемы распределению нагрузки между электростанциями, 2) снижению надежности, 3) финансовым рискам для генерирующих компаний. Необходимость использования сложного механизма пула часто оправдывают тем, что пул минимизирует эти три вида неэффективности.

Почему на рынке может не быть уравновешивающей цены

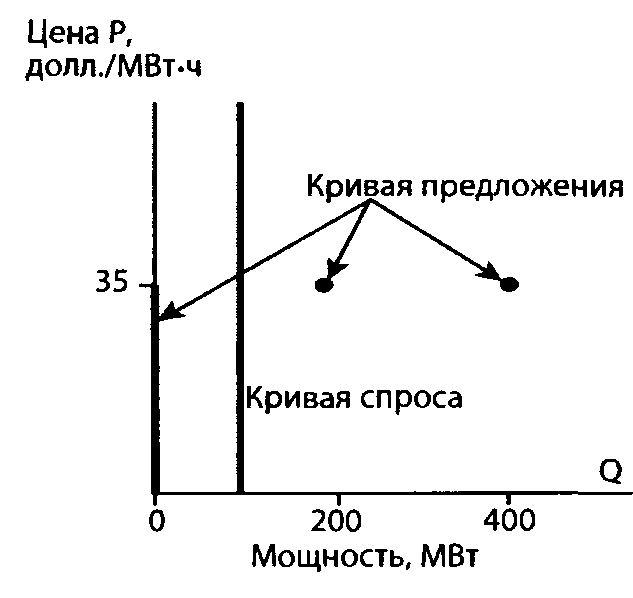

Уравновешивающая цена рынка — это единственная цена, под воздействием которой предложение становится равным спросу. Предположим, что необходимо обеспечить подачу электроэнергии в течение двух часов, а нагрузка при этом составляет 100 МВт. Предположим также, что имеется несколько конкурирующих производителей, которые предлагают поставку электроэнергии по конкурентной цене (рис. 3-5.1). Пусть их маржинальные переменные затраты составляют 20 долл./МВт-ч во всем диапазоне, вплоть до величины установленной мощности 200 МВт, а затраты на пуск равны 30 долл./МВт.

1 Объем поставок по результатам рынка на сутки вперед — Примеч ред

Если не учитывать ограничений со стороны спроса, то при цене 35 долл./МВт-ч производитель может получить ренту дефицитности в размере 15 долл./МВт-ч на каждый мегаватт установленной мощности в течение двух часов поставки, при этом общая величина ренты дефицитности составит 30 долл./МВт1. В этом случае рента дефицитности в точности покроет затраты производителя на пуск. При более низкой цене производитель едва ли добровольно согласится продать какое-либо количество электроэнергии. При цене же 35 долл./МВт ч или выше он будет готов предложить на рынке всю имеющуюся генерирующую мощность 200 МВт.

Рис. 3-5.1 Кривые спроса и предложения при невыпуклых функциях затрат

Ниже уровня цены 35 долл./МВт-ч предложение равно нулю, а если цена составляет 35 долларов или выше, предложение равно 200 МВт или даже больше2. Цены, при которой предложение равно 100 МВт, не существует. Фактически это означает, что нет такой цены, при которой производитель мог бы с прибылью продать 100 МВт, но не мог бы увеличить свою прибыль, продав большую мощность. Именно поэтому цены, при которой предложение равнялось бы спросу на уровне 100 МВт, не существует. Следовательно, при таком уровне спроса нет уравновешивающей цены рынка (в разд. 3-9.2 приводится еще один пример). Появление такой ситуации обусловлено невыпуклостью функций затрат на производство электроэнергии. В случае выпуклых функций затрат при вдвое большем объеме выпускаемой продукции, как минимум, вдвое возрастают затраты на производство. В нашем же случае использование 100 МВт в течение двух часов стоило бы 50 долл./МВт-ч, тогда как на обеспечение 200 МВт в течение двух часов потребовалось бы затратить 35 долл./МВт-ч. Таким образом, производство вдвое большего объема продукции оказывается дешевле в удельном отношении, что и свидетельствует о невыпуклости функции затрат на производство электроэнергии.

Равновесие на рынке двусторонних контрактов

Термин «уравновешивание рынка» («market clearing») часто используется в узком смысле в рамках теории рынка совершенной конкуренции, но иногда уравновешенность рынка в более широком смысле означает достижение такого состояния рынка, при котором уже нет возможности для совершения прибыльных сделок. Чтобы избежать недоразумений, в дальнейшем это состояние рынка будем называть равновесием (equilibrium), а не уравновешенностью рынка. Термин «равновесие» будет использоваться для рынков двусторонних контрактов. В приведенном выше примере рынок двусторонних контрактов достиг бы равновесия, если бы состоялась сделка, в рамках которой 100 МВт мощности были бы поставлены в течение двухчасового периода по цене 50 долл./МВт-ч. После заключения этой сделки спрос был бы удовлетворен, и никакая-дополнительная сделка не могла бы быть проведена с выгодой. В данном контексте «сделка с выгодой» в равной мере означает возможность увеличения полезности электроэнергии для потребителей при ее дополнительном потреблении, как и возможность роста прибыли производителей при ее дополнительном производстве.

В связи со сложностью согласования интересов сторон двусторонней сделки неочевидно, что рынок двусторонних контрактов способен достичь такого равновесия. В условиях реального рынка, где проведение торговых сделок с электроэнергией по двусторонним контрактам сопряжено с дополнительными затратами на сбор информации и заключение сделок, достижение рыночного равновесия не гарантированно, в особенности, если учесть ограниченные временные рамки рынка на сутки вперед.

1 Рента дефицитности (см. разд. 1-6.6) равна доходу за вычетом переменных затрат, зависящих от величины вырабатываемой мощности. Вычитание из ренты дефицитности затрат на пуск и затрат холостого хода дает краткосрочную прибыль поставщика электроэнергии.

2 Поскольку имеется несколько производителей с располагаемой мощностью по 200 МВт, то при цене 35 долл. и выше предложение будет равно 200 МВт, умноженное на число производителей. — Примеч. ред.

Даже в случае достижения равновесия нет гарантии, что оно будет эффективным (обеспечивающим минимизацию затрат), если рассматривается рынок с невыпуклыми функциями затрат на производство. И тем не менее даже при неэффективном равновесии на рынке большого масштаба эта неэффективность может оказаться слишком ничтожной, чтобы принимать ее во внимание. На реальном рынке электроэнергии с пиковой нагрузкой 10 ГВт и 1 ГВт пропускной способности межсистемных линий электропередачи, связывающих данный рынок с еще более крупным внешним рынком, проблемами, которые создает невыпуклая форма функции затрат, вполне можно пренебречь. Обосновать этот тезис можно с помощью эмпирических исследований или детальных теоретических обоснований.

Равновесие на бирже электроэнергии

Рынок двусторонних контрактов может достигать равновесия при заключении сделок по различным ценам, но возможно ли достижение равновесия в случае биржи электроэнергии, где торговля ведется по единой цене? При невыпуклой форме функции затрат на бирже может не оказаться цены, которая уравновешивает рынок, но тем не менее биржа всегда будет достигать равновесия. Биржи электроэнергии по своей природе являются аукционами и, как показано в главе 3-3, имеют определенный набор правил, в которых установлен порядок принятия заявок и осуществления расчетов платежей. В теореме Нэша утверждается, что в описывающей такой рынок игре всегда имеет как минимум одно равновесие по Нэшу1.

Равновесие на биржевом рынке будет определяться как равновесие по Нэшу, т. е. как ситуация, когда ни один игрок не может улучшить своего положения за счет изменения своей заявки при условии, что другие игроки придерживаются тех заявок, при которых было достигнуто это равновесие. При выполнении таким образом сформулированных условий равновесия теорема Нэша гарантирует, что рынок будет иметь, по крайней мере, одно состояние равновесия. Примеры, иллюстрирующие данный вывод, приведены в главе 3-9.

Хотя равновесная цена (equilibrium price)2 биржи не может уравновесить рынок, она будет в максимально возможной степени минимизировать отклонения конкурентного предложения от конкурентного спроса. Например, на рынке в состоянии равновесия может остаться один поставщик электроэнергии, продающий ее в объемах, меньших своих производственных возможностей, но заинтересованный в поставках всего максимального объема электроэнергии по сложившейся цене рынка.

Равновесие в пуле

Как и на бирже электроэнергии, равновесие в пуле определяется как равновесие по Нэшу, достигаемое при использовании аукционных механизмов торговли в пуле. Аналогично бирже и рынку двусторонних контрактов пул определяет равновесный объем продаваемой электроэнергии. В отличие от биржи в пуле не устанавливается единственная цена рынка, вместо этого пул определяет номинальную цену рынка (цену пула) и набор дополнительных платежей для каждого поставщика, что фактически равносильно установлению для каждого поставщика своей индивидуальной цены. На практике многие поставщики не получают дополнительных платежей, и поэтому поставки электроэнергии оплачиваются им по одинаковой цене, то есть по номинальной цене рынка. Однако это не отрицает высказанный тезис об индивидуальных ценах, поскольку сам механизм ценообразования в пуле в принципе допускает, чтобы каждый поставщик оплачивался по индивидуальной цене.

Средняя цена электроэнергии, рассчитанная на основе индивидуальных цен пула, приблизительно равна цене на бирже, но номинальная цена пула меньше или даже значительно меньше цены на бирже. На практике цена пула бывает ниже цены биржи примерно на 3%. В качестве примера рассмотрим рынок, на котором имеется 51 поставщик и маржинальные затраты первого поставщика равны 20 долл./МВт-ч, второго — 20,1 долл./МВт-ч, третьего — 20,2 долл./МВт-ч и т. д. Предположим, что у поставщиков нет затрат на пуск, но есть затраты холостого хода, которые в среднем равны 10 долл./МВт-ч при полном использовании их генерирующей мощности. Предположим, что генерирующие агрегаты имеют небольшую единичную мощность по сравнению с размерами рынка, и поэтому дискретность их мощностей не создает проблем. Цена пула определяется маржинальными затратами энергосистемы, которые составляют 25 долл./МВт-ч, если на рынке необходим 51-й поставщик.

1" title="">1 Правила аукциона устанавливают, какие заявки являются приемлемыми, в том числе предусматривают, что цены должны быть округлены до цента, а объемы до мегаватта. Эти правила и ограничения подразумевают, что аукцион является конечной игрой (то есть игроки располагают конечным, хотя и большим числом возможных стратегий). При нахождении решений для таких игр оказывается, что конечность набора возможных стратегий не является необходимым условием существования равновесия по Нэшу.

2 Здесь, для того чтобы при переводе сделать различие между английскими терминами «market clearing price» и «equilibrium price», использованы соответственно термины «уравновешивающая цена» и «равновесная цена». Первый из них означает, что задание такой цены само по себе уравновешивает рынок (спрос становится равным предложению), второй — обозначает цену, которая соответствует состоянию «равновесия» рынка (т.е. когда на рынке уже нет возможности для совершения дополнительных прибыльных сделок). — Примеч. ред.

Этот поставщик получит дополнительный платеж в размере 10 долл./МВт-ч для покрытия своих затрат холостого хода. Для биржи потребовалось бы установить единую рыночную цену на уровне 35 долл./МВт-ч, чтобы создать стимул для 51-го поставщика начать вырабатывать электроэнергию. Таким образом, номинальная цена пула может быть значительно ниже, чем цена, которая больше всего соответствует состоянию уравновешивания этого рынка, и значительно ниже, чем рыночная цена на бирже электроэнергии. Большая часть разницы между уравновешивающей и номинальной ценой рынка электроэнергии, хотя и не целиком, выплачивается в виде дополнительных компенсирующих платежей поставщикам в пуле1.

Эффективность равновесных цен

Цены рынков двусторонних контрактов и цены биржи почти соответствуют конкурентным ценам в том смысле, что они максимально приближаются к уравновешивающей цене рынка. Цены пула основаны на другой идеологии. Они спроектированы так, чтобы найти оптимальное решение одной задачи, игнорируя при этом две другие задачи достижения экономической эффективности. Конкурентные цены, когда они существуют, стимулируют: 1) производство электроэнергии с наименьшими затратами для удовлетворения заданного спроса; 2) эффективное потребление; 3) эффективные инвестиции в генерирующие мощности.

Рынки двусторонних контрактов и биржи электроэнергии позволяют получить цены, которые приближенно решают все три упомянутые задачи, в то время как цены энергетического пула идеально решают лишь первую из этих задач и не решают вторую и третью задачи2. Вопросы ценового стимулирования эффективного потребления в пуле рассматриваются в гл. 3-8, а вопросы влияния цен на долгосрочную эффективность — в гл. 3-8 и 3-9.

Обратим внимание на то, что в приведенном выше примере поставщик с маржинальными затратами 20 долл./МВт-ч понес бы убытки, если бы получал оплату только по номинальной цене пула 25 долл./МВт-ч, и поэтому он получает дополнительный платеж в размере 5 долл./МВт-ч. В этом случае его полные затраты при использовании всей генерирующей мощности, составляющие 30 долл./МВт-ч, будут полностью возмещены. В случае же биржи электроэнергии или рынка двусторонних контрактов торговля электроэнергией происходила по «почти равновесной» цене, равной 35 долл./МВт-ч. Подобное различие в механизмах формирования цен не оказывает влияния на эффективность производства электроэнергии в краткосрочном периоде, поскольку пул всегда обеспечивает экономическое распределение нагрузки между генерирующими мощностями, необходимыми для покрытия заданной нагрузки потребителей. Однако долгосрочные последствия механизма формирования цен, при котором выручка поставщиков электроэнергии, как следует из нашего примера, на 5 долл./МВт-ч меньше величины, необходимой для компенсации их постоянных затрат3, будут совершенно иными. В пуле эти долгосрочные последствия при установлении цен не принимаются во внимание, и поэтому используемый там подход к ценообразованию не стимулирует эффективные инвестиционные решения в долгосрочной перспективе.

Еще раз подчеркнем, что в реальной практике негативные последствия рассмотренных недостатков механизма ценообразования в пуле могут быть минимальными, и выявить их можно лишь с помощью эмпирических исследований или детального теоретического анализа. Более сложный вопрос — превысит ли относительно небольшой эффект оптимизации краткосрочных затрат на производство электроэнергии в пуле потери от некоторого снижения эффективности из-за отсутствия правильных долгосрочных стимулов.

1 В данном примере 1-й поставщик получит 5 долл./МВт-ч дополнительных платежей, 51-й — 10 долл./МВт-ч, а средний размер дополнительных платежей будет 7,5 долл./МВт-ч, т. е. 75% от разницы между уравновешивающей и номинальной ценой рынка электроэнергии. — Примеч. ред.

2 Цены пула обеспечивают эффективные сигналы потребителям, но при этом формирование этих цен происходит без учета особенностей, связанных с невыпуклой формой функции затрат на производство электроэнергии. Когда решение задачи оптимального распределения нагрузки соответствует точке, в которой маржинальные затраты генерирующих агрегатов не определены, цены пула посылают неправильные сигналы потребителям. Вероятность возникновения такой ситуации довольно велика. В гл. 3-8 приведен пример, иллюстрирующий это утверждение.

3 Средняя выручка поставщиков в данном примере будет меньше не на 5, а только на 2,5 долл./МВт-ч (см. сноску на предыдущей странице). К тому же, аукцион пула в отношении выбора состава агрегатов представляет собой аукцион с оплатой по заявкам (см. разд. 1-9.1), и поставщики могут увеличить свой доход, изменив свои заявки. Например, 1-й поставщик может указать в заявке величину затрат холостого хода не 10, а 15 долл./МВт-ч. При этом он все равно будет отобран и увеличит свой доход на недостающие 5 долл./МВт-ч. Проблема поставщиков заключается в недостатке информации, поскольку в данном случае они имеют дело не с прозрачной ценой биржи, а с абсолютно непрозрачной процедурой выбора состава работающих агрегатов системным оператором. — Примеч. ред.

3-5.2 Проблемы рынков двусторонних контрактов на сутки вперед

Использование рынков на сутки вперед оправданно в том случае, когда они не создают препятствий системному оператору в обеспечении дополнительных системных услуг.

Поскольку потребность в этих услугах возникает в реальном времени, а не за сутки вперед, рынок на сутки вперед может создавать определенные трудности лишь в той мере, в какой он препятствует нормальному функционированию рынка реального времени.

Сделки, совершенные на рынке на сутки вперед, при необходимости можно скорректировать в реальном времени с одним единственным исключением — если какой-то генерирующий агрегат не был включен в работу и на его пуск требуется значительное время, этот агрегат не сможет нести нагрузку, когда в реальном времени возникнет такая необходимость. Таким образом, потребность в правильном выборе состава генерирующего оборудования иногда явным образом проявляет себя при балансировании поставок электроэнергии в режиме, близком к реальному времени, и поэтому решению этой задачи следует уделять особое внимание при оценке различных конструкций рынков на сутки вперед. Необходимость предоставления дополнительной услуги по обеспечению надежной работы системы электропередачи также накладывает свои ограничения на проектирование рынка на сутки вперед, заметно усложняя его работу.

Балансирование и выбор состава генерирующего оборудования

Балансирование энергосистемы по активной мощности в основном заключается в использовании небольших, но быстро осуществляемых регулирующих воздействий на генерирующее оборудование для обеспечения точного покрытия нагрузки в системе. Если спрос на электроэнергию не может быть сбалансирован с ее предложением из-за дефицита генерирующей мощности, приходится сбрасывать нагрузку. Это самый нежелательный результат небаланса и наиболее важная проблема, которая может быть обусловлена работой рынка на сутки вперед. Вероятность такого провала в работе рынка оказывается самой большой на рынке двусторонних контрактов.

Пример неправильного выбора состава оборудования.

Рассмотрим рынок двусторонних контрактов, на котором имеется 20 одинаковых полупиковых агрегатов, требующих большого времени для пуска и принадлежащих разным владельцам. В каждые конкретные сутки для выработки электроэнергии нужны только 10 генерирующих агрегатов. При наличии 20 одинаковых производителей, из которых только 10 нужны для работы на рынке, конкуренция между ними будет очень жесткой, а ожидаемая прибыль будет равна нулю. Однако в зависимости от того, сколько агрегатов будет включено, фактическая прибыль будет либо положительной, либо отрицательной. Еще до начала торгов каждый производитель знает, что его шансы на продажу электроэнергии на рынке на сутки вперед равны 50/50, однако ему безразлично, продаст ли он свою электроэнергию или нет, поскольку в любом случае его ожидаемая прибыль равна нулю.

В результате первого раунда торгов из-за отсутствия координации на рынке двусторонних контрактов, электроэнергию будут продавать в среднем 10 генерирующих агрегатов, но ввиду случайного характера торгов 5,8% времени будут включены шесть или меньшее число агрегатов1. В этом случае существует большая вероятность, что в результате неожиданного события в реальном времени возникнет дефицит мощности и цены окажутся очень высокими. Не исключена даже вероятность системной аварии из-за того, что в системе окажется недостаточно агрегатов с малым временем пуска, способных компенсировать недостаток мощности остановленных агрегатов с большим временем пуска.

Обычно рынок двусторонних контрактов способен справиться с такими проблемами. Найдутся потребители, которые поймут, что они предъявляют дополнительный спрос на электроэнергию на рынке с недостаточным предложением, либо найдутся производители, которые сочтут, что высока вероятность вынужденного отключения их генерирующих агрегатов и им придется покупать чрезвычайно дорогие «компенсирующие» объемы электроэнергии. Однако процесс перезаключения контрактов для корректировки существующих обязательств, так же как и первичное заключение двусторонних контрактов, происходит без какой-либо координации. Подобно результатам первого раунда торгов, которые в какой-то мере являются случайными, результаты перезаключения контрактов также будут иметь случайный характер.

1 При этом предполагается, что в системе имеется достаточное число генерирующих агрегатов с малым временем пуска, которыми можно заменить агрегаты с большим временем пуска и которые имеют близкие значения средних производственных затрат, включая затраты на пуск.

Если имеется достаточно много времени, а затраты на перезаключение контрактов не столь велики, рынок двусторонних контрактов обеспечит оптимальное решение. Однако, если торги ограничены по времени всего несколькими часами, участники рынка едва ли успеют разобраться, какие ошибки были сделаны в первом раунде. Проблема в данном случае заключается не в том, что рынки двусторонних контрактов имеют неэффективное равновесие, а в том, что без централизованной координации и при весьма ограниченном времени на проведение торгов у рынков могут возникнуть сложности в нахождении этого равновесия. Это особенно справедливо в тех случаях, когда оптимальный набор торговых сделок зависит от выбранного состава генерирующих агрегатов с различными технологическими характеристиками, а не только от особенностей отдельных торговых сделок. Вследствие этого торговля по двусторонним контрактам в условиях жестких временных ограничений более случайным образом влияет на надежность, чем торговля на централизованном рынке. Оптимальное решение задачи надежности не может быть получено в результате случайного выбора состава генерирующих агрегатов, и поэтому рынки двусторонних контрактов обеспечивают меньшую надежность.

Значимость данных проблем безусловно оправдывает необходимость их изучения, но уже сейчас ясно, что к риску случайного решения задачи выбора состава оборудования на рынке двусторонних контрактов следует отнестись чрезвычайно серьезно. На рынках электроэнергии, организованных в форме рынков двусторонних контрактов на сутки вперед, обычно рассматривают этот риск серьезно и предусматривают определенные нерыночные меры по обеспечению включения в работу необходимого числа генерирующих агрегатов. Один из факторов, смягчающих остроту этой проблемы, заключается в том, что в те сутки, когда ожидается недостаток генерирующей мощности в системе, обусловливающий снижение надежности, поставщики могут получить чрезвычайно высокие прибыли, и поэтому любая информация о возникновении таких проблем может привлечь дополнительных поставщиков на рынок, обеспечив включение в работу большего числа агрегатов.

Утверждение 3-5.1 Рынок двусторонних контрактов на сутки вперед снижает надежность

Из-за отсутствия точной информации рынок двусторонних контрактов на сутки вперед, хотя в целом и обеспечивает правильный выбор состава генерирующего оборудования, по сравнению с централизованным рынком этот выбор в большей мере подвержен случайным факторам, что снижает эффективность рынка и надежность энергоснабжения. Значимость этих проблем до настоящего времени не изучена.

Обеспечение надежной работы системы электропередачи

Рынок на сутки вперед не в состоянии оказать сколько ни будь существенного влияния на надежность работы системы электропередачи, однако необходимость учета ограничений на передачу электроэнергии усложняет его работу. Если с целью учета влияния ограничений пропускной способности линий электропередачи используется ценообразование с локализованными ценами, более сложной становится работа всех трех типов рынка. В случае пула и биржи электроэнергии потребуется проводить расчеты локализованных цен. На рынке двусторонних контрактов локализованные цены будут формироваться с учетом стоимости покупки прав на передачу электроэнергии, но сам по себе механизм покупки прав на передачу электроэнергии является еще более сложным процессом.

Для того чтобы обеспечить надежную работу системы электропередачи, необходимо либо централизованно вводить и продавать физические права на передачу, либо использовать цены на передачу в реальном времени. В последнем случае возникает большая изменчивость (волатильность) цен, обусловленная сетевыми ограничениями, и участники двусторонних контрактов предпочтут хеджировать возникающие в связи с этим ценовые риски, используя финансовые права на передачу электроэнергии. Хотя финансовые права на передачу более просто использовать на практике, для большей наглядности проблемы организации торговли электроэнергией на рынке двусторонних контрактов лучше проиллюстрировать на примере физических прав на передачу. При этом характер этих проблем будет одинаков для каждого из типов прав на передачу.

Рассмотрим удаленного производителя, который намерен продать на рынке свою электроэнергию. В системе, где применяются физические права на передачу, этот производитель обязан приобрести права на передачу, чтобы реализовать сделку. Таким образом, полная реализация сделки включает в себя два шага. Если сначала оформляется купля-продажа самой электроэнергии, то производитель, еще до начала торговли, должен оценить, во что ему обойдется покупка прав на передачу, чтобы знать, сколько запросить за электроэнергию. Если же сначала покупаются права на передачу, то производитель должен спрогнозировать цену, по которой будет продавать электроэнергию, для того чтобы решить, сколько предлагать за права на передачу. В любом случае производитель должен произвести оценку ситуации на рынке для того, чтобы сделать правильное ценовое предложение на рынке электроэнергии или на рынке прав на передачу.

На централизованном рынке электроэнергии наряду с организацией торговых сделок между участниками рынка системный оператор фактически продает еще и права на передачу. В этом рынке участники торговых сделок не подвергают себя риску, поскольку они неявным образом платят за права на передачу только тогда, когда осуществляется выгодная для них сделка. На таком рынке конкурентному производителю не нужно делать сложных прогнозов рыночной ситуации, ему достаточно подавать ценовые заявки, ориентируясь на свои маржинальные затраты. Если на рынке недостаточно предложений на продажу электроэнергии, производитель сможет продать ее по высокой цене, соответствующей этому состоянию рынка, и получит прибыль. Если же спрос на рынке слабый, цена будет низкой, и производитель не только не продаст свою электроэнергию, но и избежит неявной оплаты прав на передачу, которые ему в этом случае не нужны. В условиях централизованного рынка производителю достаточно отслеживать свои собственные затраты, и ему нет необходимости заниматься прогнозами влияния погодных условий на конъюнктуру рынка.

Продажа прав на передачу является более сложным непрямым методом определения тех же локализованных цен, которые явным образом рассчитываются на бирже электроэнергии или в энергетическом пуле. Продажа прав на передачу приводит к увеличению операционных затрат рынка и к более случайному характеру результатов рыночной торговли. Работа рынка прав на передачу не приводит к катастрофичным последствиям, хотя и его преимущества совершенно неочевидны.

Экономическое распределение нагрузки между электростанциями

Последняя из дополнительных системных услуг, которую необходимо здесь рассмотреть, — экономическое распределение нагрузки между электростанциями. Хотя рынок двусторонних контрактов может привносить больше элементов случайности при совершении форвардных сделок, чем два других рынка, основная часть связанных с этим рисков должна устраняться путем перезаключения контрактов на рынке реального времени. В идеальном случае рынок реального времени должен обеспечить изменение условий ранее заключенных двусторонних контрактов с минимально возможными затратами на переоформление. Если рынок отвечает этим требованиям, то, оставив в стороне возможные провалы рынка с выбором состава оборудования, можно утверждать, что на таком рынке в конечном итоге будет обеспечено правильное распределение нагрузки между генерирующими агрегатами, независимо от ранее принятых неверных решений по заключению контрактов на форвардных рынках. При этом штрафы, взимаемые с участников торговли на рынке реального времени, препятствуют перезаключению контрактов и поэтому применение штрафов имеет наиболее отрицательные последствия именно в случае рынка двусторонних контрактов.

3-5.3 Расчет платежей, хеджирование рисков и надежность

Участники рынка используют форвардные рынки, включая рынок на сутки вперед, для хеджирования рисков. Системный оператор заинтересован в рынке на сутки вперед, чтобы решать задачи обеспечения надежности. Составляя суточный график работы генерирующих мощностей заранее, системный оператор надеется обеспечить гарантированное включение в работу достаточного числа генерирующих мощностей, необходимых для несения нагрузки в реальном времени. Рассмотрение принципов расчета платежей между сторонами торговых сделок позволяет прояснить возникающую здесь мотивацию участников рынка.

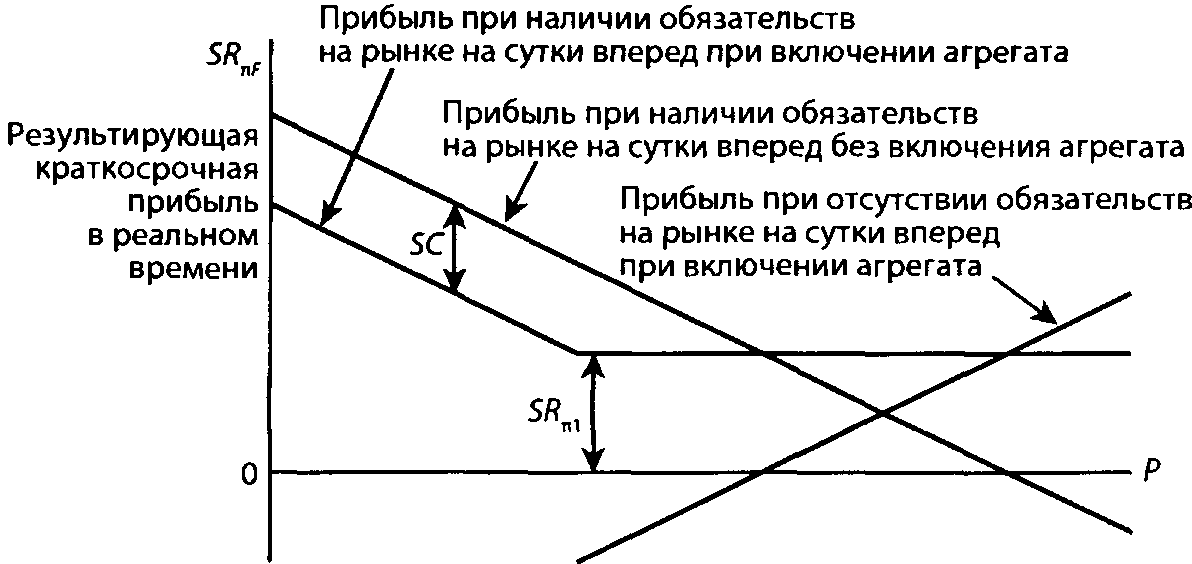

Когда на рынке на сутки вперед происходит сделка по купле-продаже электроэнергии, в результате этой сделки продается некоторый объем электроэнергии Q1, с получением выручки R. На бирже электроэнергии выручка будет равна R1, а в пуле — Q1 х Р1 плюс дополнительный платеж. Дополнительно рассмотрим величину краткосрочной прибыли на рынке на сутки вперед![]() т. е. ту прибыль, которая могла бы быть получена при точном выполнении условий форвардного контракта1 на рынке на сутки вперед:

т. е. ту прибыль, которая могла бы быть получена при точном выполнении условий форвардного контракта1 на рынке на сутки вперед:

![]()

Краткосрочная прибыль на рынке на сутки вперед равна выручке, полученной на этом рынке, за вычетом маржинальных затрат и затрат на пуск SC (в данном случае будем считать, что в них учтены все немаржинальные затраты). Если на рынке реального времени поставщик действует, как определено на рынке на сутки вперед, то ему гарантированно получение прибыли SRπ1 независимо от цены электроэнергии в реальном времени (см. гл. 3-2).

1 Имеются в виду объемы поставки электроэнергии по результатам рынка на сутки вперед. — Примеч. ред.

Рис. 3-5.2 Результирующая прибыль, вычисленная с учетом дохода на рынке на сутки вперед

В зависимости от цены, складывающейся в реальном времени, поставщик может увеличить свою прибыль, отклоняясь от своих обязательств по форвардному контракту, заключенному на рынке на сутки вперед. Если принять, что Q — максимальная мощность агрегата поставщика, то поставщик может заработать больше, поставляя меньшую мощность тогда и только тогда, когда цена на рынке реального времени оказывается низкой. В этом можно убедиться, проанализировав величину фактической краткосрочной прибыли![]() которая определяется следующим уравнением:

которая определяется следующим уравнением:

![]()

Фактическая краткосрочная прибыль поставщика равна выручке, полученной по контракту на сутки вперед, за вычетом фактических затрат на производство электроэнергии и поправки, обусловленной отклонением фактически вырабатываемой мощности от обязательств на рынке на сутки вперед. Найдя решение из уравнения краткосрочной прибыли на рынке на сутки вперед и подставляя полученное выражение в приведенное выше уравнение, получим:

![]()

Фактическая прибыль равна расчетной прибыли на рынке на сутки вперед плюс прибыль, которую можно получить за счет покупки электроэнергии на рынке реального времени по цене, которая меньше величины маржинальных затрат, плюс экономия средств в результате отказа от пуска агрегата. Величина SC0 представляет собой фактические затраты на пуск, которые будут равны SC или нулю.

Как показано на рис. 3-5.2, поставщик, имеющий хеджирующий риски контракт на сутки вперед, может гарантировать себе получение, по меньшей мере, краткосрочной прибыли SRπ1, если он включит в работу свой генерирующий агрегат. Если после пуска агрегата поставщик обнаружит, что цена на рынке реального времени оказывается ниже его маржинальных затрат, то для выполнения обязательств на рынке на сутки вперед, он может купить электроэнергию, а не обеспечивать ее сам, и таким образом увеличить свою прибыль. В этом случае поставщику хотелось бы еще дополнительно сэкономить на затратах на пуск SC. Однако, экономя на этих затратах, он не может защитить себя от потенциальной опасности покупки по высоким ценам на рынке реального времени. Как показано на рисунке 3-5.2, значение функции краткосрочной прибыли в реальном времени становится отрицательным при высоких ценах на рынке реального времени.

Поскольку без пуска генерирующих агрегатов контракт на сутки вперед не может обеспечить снижение ценовых рисков поставщиков, у них всегда будут необходимые стимулы для пуска агрегатов. Но если поставщики сочтут, что цены в реальном времени будут очень низкими, они могут решить сэкономить на затратах на пуск. Вряд ли это создаст проблемы с надежностью, поскольку всякий раз при угрозе возникновения таких проблем создаются условия для существенного роста цен в реальном времени. В этом случае поставщики с обязательствами на рынке на сутки вперед предпочтут включить в работу свои агрегаты, чтобы избежать риска покупки электроэнергии по высоким ценам для исполнения своих обязательств по данным форвардным контрактам.

Обратим внимание на то, что при обсуждении стимулов для пуска генерирующих агрегатов мы обошлись без рассмотрения стимулирующей роли дополнительных компенсирующих платежей, используемых в пулах. Контрактные обязательства на сутки вперед обеспечивают одинаковые стимулы для пуска агрегатов как в случае биржи электроэнергии, так и в случае пула при условии, что по контрактам, применяемым на этих двух рынках, предусматривается одинаковая оплата за одинаковые объемы электроэнергии, принятые в процессе отбора заявок. Более глубоко эти вопросы рассматриваются в разд. 3-7.3. Как показано в примере 2D в разделе 3-9.2, если структура заявок на бирже электроэнергии достаточно проста, ценовые заявки будут формироваться более случайным образом, в результате чего могут приниматься не вполне подходящие заявки. При отборе таких заявок выше вероятность того, что связанное с ними генерирующее оборудование не будет реально запущено в работу. В примере 2D за счет этого повышается эффективность, но не происходит снижения надежности.

В случае же использования на бирже электроэнергии заявок со сложной структурой появляется возможность при их отборе более точно учитывать характеристики генерирующего оборудования, как это происходит в пуле. Поставщики на такой бирже будут получать оплату, совпадающую с оплатой в пуле. А поскольку дополнительные платежи поставщикам в пулах не повышают их заинтересованность в пуске агрегатов, пул не будет иметь преимуществ перед биржей в обеспечении более высокого уровня надежности работы энергосистемы. Характер влияния на надежность бирж с более простой структурой заявок пока не изучен.

Утверждение 3-5.2 Дополнительные платежи в пуле на сутки вперед не приводят к повышению надежности

Получение поставщиками пула дополнительных платежей, помимо платежей за электроэнергию по рыночной цене, не повышает их заинтересованности в пуске генерирующих агрегатов по сравнению с вариантом получения ими эквивалентной оплаты, равной сумме этих двух потоков платежей, только через оплату электроэнергии по более высокой рыночной цене. Поэтому использование дополнительных платежей в пуле не приводит к повышению надежности.

3-5.4 Другие вопросы проектирования рынка

Не все проблемы проектирования рынка обусловлены дополнительными системными услугами. Другие требующие рассмотрения проблемы связаны с затратами на оформление сделок, необходимостью мониторинга за функционированием рынка, предоставлением участникам рынка доступной информации о ценах и обеспечением недискриминационного доступа участников к инфраструктуре рынка (см. разд.1-8.1). Хотя этим проблемам было уделено меньше внимания в данной книге и публичных обсуждениях, некоторые из них могут быть весьма важными.

Штрафы как средство стимулирования централизованной торговли на сутки вперед

Одно из часто высказываемых предложений — при проектировании рынков предусматривать взимание штрафов за неучастие в подаче заявок и, следовательно, неучастие генерирующей мощности поставщика при формировании плановых графиков на рынке на сутки вперед. В пользу этого предложения приводятся три аргумента: 1) ограничение рыночной силы поставщика, 2) повышение надежности, 3) повышение эффективности. В объединении PJM требуется, чтобы все производители участвовали в подаче заявок на рынке на сутки вперед, но при этом там не устанавливаются пределы цены, которые они могут указывать в заявке. Благодаря этому некоторые производители указывают в заявках чрезвычайно высокие цены, что фактически приводит к тем же результатам, что и неподача заявки.

Примерно на 11% всей установленной мощности в энергообъединении PJM подаются обязательные многокомпонентные заявки со слишком высокой ценой, чтобы их можно было принять на рынке на сутки вперед, хотя все эти генерирующие мощности работают в реальном времени. Несмотря на это на рынке на сутки вперед продается больше электроэнергии, чем в реальном времени, благодаря арбитражным заявкам. Большинство таких арбитражных заявок возможно являются спекулятивными, поскольку хеджирующие свои риски участники рынка используют многокомпонентные заявки.

Из-за больших расхождений между заявками на рынке на сутки вперед и работой генерирующих агрегатов в реальном времени объединение PJM не полагается на результаты работы рынка на сутки вперед для обеспечения надежной работы энергосистемы. Наличие этих расхождений ставит также под сомнение и утверждения об эффективной работе рынков, организованных в форме энергетических пулов.

Для повышения эффективности штрафов, стимулирующих к участию в централизованном рынке на сутки вперед, производителей необходимо штрафовать за отклонение их обязательств на этом рынке от фактических объемов производства электроэнергии в реальном времени. Подобные меры по принуждению к участию в торговле на рынке на сутки вперед связаны с некоторыми затратами, но их трудно определить. Определенные затраты также могут возникнуть в связи с планированием нагрузки генерирующих агрегатов «в последнюю минуту». Если бы эти затраты можно было надежным образом определить, целесообразно было бы их компенсировать за счет тех участников рынка, которые не планируют свое участие в торговых сделках заранее. Более сложно найти решения проблем, связанных с рыночной силой.

Учитывая положительный опыт энергообъединения PJM в обеспечении надежности без опоры на рынок на сутки вперед и сомнительность утверждений об эффективности работы энергетических пулов, маловероятно, что система штрафов может стать панацеей для повышения эффективности работы пула на рынке на сутки вперед. Даже если поставщиков будут заставлять участвовать на рынке на сутки вперед, штрафы не могут гарантировать точность подаваемых ими заявок.

Вопросы усложнения и упрощения конструкции рынков

Следует также рассмотреть возможности усовершенствования известных конструкций рынков. Как показано в гл. 3-9, небольшое усложнение однокомпонентных (или простых) заявок на бирже электроэнергии может обеспечить большую часть тех преимуществ, которые обеспечивают многокомпонентные (составные) заявки в энергетическом пуле. К тому же и системному оператору полезно иметь расширенные возможности для контроля за набором и сбросом нагрузки генерирующих агрегатов, работающих на бирже электроэнергии.

Наконец, простота и прозрачность конструкции рынка являются большими достоинствами не столько из-за потенциально больших прямых затрат на функционирование рынка электроэнергии со сложной конструкцией, сколько из-за возможных дефектов проектирования, скрывающихся за более сложными конструкциями рынка.