Глава 5-9

Права на передачу электроэнергии

Основной научный вопрос современности заключается в следующем: что же такое в этом мире электричество и куда оно исчезает после того, как выходит из тостера?

Дэйв Бэрри

Финансовые права на передачу отражают реальную сущность ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ С ЭЛЕКТРОТЕХНИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ; ФИЗИЧЕСКИЕ ПРАВА ОТРАЖАЮТ ИЛЛЮЗИЮ ТОГО, ЧТО ПОСТАВЩИКИ ДЕЙСТВИТЕЛЬНО ДОСТАВЛЯЮТ СВОЙ ТОВАР СВОИМ ПОТРЕБИТЕЛЯМ2.

Если поставщик в узле А передает электроэнергию потребителю в узел В, а поставщик в узле В — потребителю в узел А, то эти поставки могут физически компенсировать одна другую на соединяющей эти два узла линии электропередачи, и в итоге поток мощности из узла А в узел Вив обратном направлении из узла В в узел А отсутствует. Вместо этого, электроэнергия, произведенная поставщиком в узле А, поступает к потребителю поставщика В (т. е., в том же узле А), и наоборот.

Предположим, что вместо того, чтобы продавать электроэнергию в своем собственном регионе, производители, расположенные в Северной Калифорнии, решают продавать свою выработку в Южной Калифорнии, и наоборот. Физически ничего не меняется. Те же электростанции производят электроэнергию, те же нагрузки потребляют ее, и те же самые перетоки мощности проходят по тем же траекториям в сети. Однако, заключив эти новые контракты, их участники хотели бы владеть правами на передачу 10 ГВт с севера на юг и 10 ГВт с юга на север. Если эти права являются финансовыми, то для их эмитента они взаимно погашаются. Сколько бы денег ни пришлось уплатить по одному набору прав на передачу, ровно столько же денег будет получено от другого набора прав на передачу. Этот расчет настолько точно отражает физический процесс передачи, что когда финансовые права суммируются для проверки допустимости всего набора прав, их вначале переводят в потоки мощности, а затем они суммируются инженерами, выполняющими расчеты.

Выдать физические права на передачу 10 ГВт мощности в каждом направлении почти невозможно. Физические возможности передачи по этой траектории могут быть ограничены величиной мощности 2 ГВт. Что произойдет, если из выданных 10 ГВт прав по передаче с юга на север 4 ГВт не будут использоваться? Провода на этой линии сгорят, если будут использованы все права на передачу 10 ГВт с севера на юг, поэтому поток мощностью 2 ГВт с севера на юг будет отменен.

Такие права не могут быть исполнены достаточно жестко. Чтобы обеспечить жесткость исполнения физических прав, их выдача должна быть ограничена 2 ГВт в каждом направлении по линии с пределом пропускной способности в 2 ГВт. Это заставляет принять в торговле вынужденно ограниченную концепцию доставки товара от поставщика к потребителю без возможности автоматического изменения маршрута в соответствии со значительно более эффективными законами распределения потока мощности. Что касается финансовых прав, то они автоматически взаимно погашаются и изменяется маршрут доставки электроэнергии, аналогично тому, как это происходит с физическими потоками мощности.

Краткое содержание главы 5-9.

Классические финансовые права на передачу электроэнергии, называемые контрактами на передачу при перегрузке сети ТСС (ТСС — сокращение от английских слов Transmission congestion contracts), обеспечивают владельцу выплату разности между ценой в точке назначения и ценой в точке отправки для контрактной величины потока мощности. При этом не играет роли, какое отношение владелец может иметь к фактическим перетокам. Если эти перетоки удовлетворяют условиям конкретной сделки, то они ограждают владельцев от любых затрат, связанных с перегрузкой сети. Подавая «экстремальные» заявки на рынке на сутки вперед, участник торговли может гарантировать себе нужный график нагрузки, и, таким образом, имитировать физические права на передачу.

1 Перемещение балансирующего узла приводит к равномерному сдвигу всех цен за потери, при этом за счет правильного выбора балансирующего узла можно добиться любого сдвига в широком диапазоне цен. Вместо того чтобы искать правильное положение балансирующего узла для обеспечения того или иного сдвига в ценах, можно выбрать в качестве балансирующего любой узел и произвести корректировку всех цен за потери на произвольную величину.

2 Это не условность, связанная с передачей электроэнергии по контрактным траекториям. В этом представлении учитываются реальные траектории передачи электроэнергии, но не учитывается взаимная компенсация потоков, протекающих в противоположных направлениях.

5-9.1 Зачем нужны права на передачу электроэнергии.

Права на передачу электроэнергии могут быть предоставлены тому, кто строит новую линию электропередачи и, таким образом, могут содействовать долгосрочной задаче стимулирования инвестиций.

Однако в первую очередь они используются для обеспечения торговли на рынке электроэнергии, и в данной главе рассматривается только эта цель.

5-9.2 Использование финансовых прав на передачу электроэнергии.

Классические финансовые права на передачу электроэнергии представляют собой контракт на передачу при перегрузке сети (ТСС), согласно которому его обладателю выплачивается разность между ценами в двух узлах, умноженная на фиксированный в контракте объем электроэнергии. Это идеальный инструмент хеджирования в отношении фактического перетока, равного контрактному объему перетока между двумя узлами. Несмотря на то что это хеджирование устраняет риск, связанный с разностью цен в узлах сети, участники торговых сделок по-прежнему будут получать в полной мере ценовые сигналы в зависимости от своего местоположения в сети и будут в состоянии оптимально выбирать объемы производства и объемы потребления.

- Доход от продажи финансовых прав системным оператором.

Контракты ТСС на передачу электроэнергии при перегрузке сети, если они предусматривают передачу в противоположных направлениях, взаимно погашаются. В случае физической реализуемости остающегося «чистого» объема таких контрактов (перетоки мощности не нарушают ограничений пропускной способности линий) доход от ренты за перегрузку сети будет покрывать затраты системного оператора на выплаты по хеджированию согласно контрактам ТСС.

- Физические права на передачу электроэнергии.

Физические права предоставляют их владельцам право на фактическую передачу электроэнергии. Физические права на передачу электроэнергии в противоположных направлениях не подлежат взаимозачету при определении объема эмитируемых прав на передачу. Это неоправданно ограничивает возможные комбинации сделок двусторонней торговли, основанных на определенном наборе физических прав. В тоже время контракты на передачу электроэнергии при перегрузке сети (ТСС) совместно с «экстремальными» заявками на рынке на сутки вперед могут имитировать действие физических прав.

Рис. 5-9.1 Модель рынка, в котором не используются права на передачу

5-9.1 Зачем нужны права на передачу электроэнергии

Права на передачу электроэнергии могут быть предоставлены тому, кто строит новую линию электропередачи и, таким образом, содействуют долгосрочной задаче стимулирования инвестиций. Однако в первую очередь они используются для обеспечения торговли на рынке электроэнергии, и в данной главе рассматривается только эта цель.

Торговля при отсутствии прав на передачу.

На всех рынках электроэнергии имеются централизованные балансирующие рынки реального времени. Рассмотрим такой балансирующий рынок с конкурентными локализованными ценами, которые способствуют проведению двусторонних сделок. Если два участника рынка — поставщик и потребитель — регистрируют сделку между собой на поставку 100 МВт мощности из узла А в узел В, то с потребителя не будет взиматься оплата за получение электроэнергии в узле В, а поставщик не получит оплаты за отпуск электроэнергии в узле А. Вместо этого по сделке в целом будет выставлен счет на оплату в размере 100 х (РВ - РА) долл., т. е. цены в реальном времени за передачу электроэнергии из узла А в узел В1. Предположим, что это единственный централизованный рынок и что вся остальная торговля происходит по двусторонним форвардным контрактам. При этом на рынке не используются права на передачу — ни финансовые, ни физические. Как будет работать такой рынок? Будут ли на нем игнорироваться ограничения на передачу по сети?

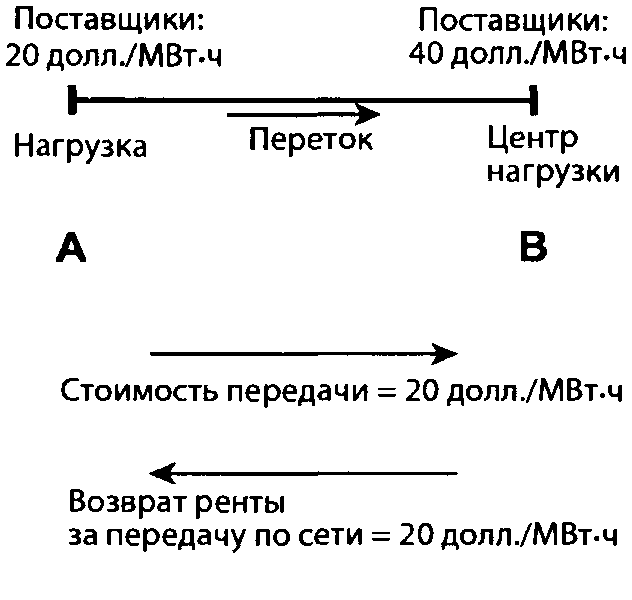

Прежде всего рассмотрим систему с постоянными функциями предложения и спроса в каждом узле, но при таких параметрах электрической сети, при которых не могут быть реализованы все торговые сделки, которые имели бы место на ничем не ограниченном рынке. В качестве примера представим себе систему (рис. 5-9.1), в которой в узле А расположена генерирующая мощность с затратами 20 долл./МВт-ч, в узле В — генерирующая мощность с затратами 40 долл./МВт-ч и достаточно большая нагрузка, чтобы привести к перегрузке линию, связывающую узел А с узлом В. Предположим, что в первый день работы рынка потребители в узле В покупают всю электроэнергию в узле А по двусторонним форвардным сделкам по цене 20 долл. Это означает, что системному оператору придется немало потрудиться в режиме реального времени, принимая заявки на увеличение в узле В по цене 40 долл. и заявки на уменьшение в узле А по цене 20 долл.

В результате линия не будет перегружена и будет работать, не испытывая никаких физических проблем. Оптовые покупатели электроэнергии на рынке, которые купили её в узле А по цене 20 долларов и продали ее потребителям в узле В за 20 долларов 10 центов, будут огорчены, когда получат от системного оператора счет в размере 20 долл./МВт-ч — для оплаты услуги по передаче электроэнергии из узла А в узел В.

Начиная с этого момента, оптовые покупатели стали бы приобретать электроэнергию в узле А по цене 20 долл. и продавать ее в узле В уже за 40 долл., ожидая, что расходы на оплату услуги по передаче электроэнергии составят 20 долл./МВт-ч. Если бы кривые предложения имели такой же наклон вверх, как в примере, показанном на рис. 5-4.1, то форвардная торговля в конце концов пришла бы к некоторому набору сделок, при котором линия передачи загружалась бы не слишком сильно и не слишком слабо. Никаких прав на передачу электроэнергии (ни финансовых, ни физических) не требовалось бы.

Не всегда осознается, что характер торговли может быть совершенно иным, нежели односторонняя продажа электроэнергии от узла А к узлу В, которая обычно отображается в этой модели. Рассмотрим поставщика в узле В с ценой 40 долл., решившего продать электроэнергию потребителям в узле А, которые готовы уплатить за электроэнергию всего 20 долл. за каждый мегаватт-час. Несомненно, что потребители в этом узле уплатят лишь 20 долл., однако поставщик, зарегистрировав сделку у системного оператора, получает счет за передачу электроэнергии, где фигурирует цена минус 20 долл./МВт-ч, т. е. возврат за передачу электроэнергии по данной сделке. В таком случае для этого поставщика больше нет смысла продавать электроэнергию только на местном рынке с высокой ценой, а не на дешевых удаленных рынках.

Утверждение 5-9.1 Перегрузка линий передачи не мешает возникновению альтернативных возможностей в торговле электроэнергией

Несмотря на то что затраты на передачу электроэнергии из узла А в узел В могут быть высокими из-за перегрузки сети, они будут полностью компенсироваться за счет более высокой цены в узле В. Аналогичным образом, поставщики обнаружат, что, продавая электроэнергию потребителям в узлах с низкой ценой, они получат компенсацию в виде отрицательной цены за передачу электроэнергии при перегрузке сети. Таким образом, можно организовать прибыльную торговлю электроэнергией с любым регионом — точно так же, как и на рынке, на котором нет перегруженных линий передачи. (Если цены за передачу при перегрузке сети не известны в момент заключения сделки, то это приводит к возникновению риска, но в среднем торговля через перегруженные линии столь же прибыльна, как и торговля на местном рынке).

В долгосрочной перспективе двусторонняя торговля электроэнергией будет весьма отличаться от простого результирующего перетока на рынке с полностью конкурентными ценами за передачу электроэнергии. Одни поставщики станут продавать электроэнергию из узла А в узел В, другие — из узла В в узел А. Набор электростанций, производящих электроэнергию, будет определяться экономикой, но в пределах этого ограничения торговые сделки между потребителями и производителями электроэнергии могут быть любыми.

Риск.

Кривые предложения и спроса не отличаются постоянством или достаточно высокой предсказуемостью, поэтому цены подвержены фактору риска. Если поставщик торгует с потребителями, находящимися в том же узле, оплаты за передачу электроэнергии не будет, и, как показано в гл. 3-2, контракты на разницу вполне обеспечивают защиту сделок от рисков. Если же поставщик торгует с удаленными потребителями и имеется вероятность перегрузки сети, то его торговля подвержена ценовому риску, связанному с передачей электроэнергии, что негативно влияет на торговлю. В нашем примере разность цен между узлами А и В, составляющая 20 долл./МВт-ч, способствует преодолению этого препятствия (ограниченной пропускной способности) и гарантирует достаточный объем поставок из узла А в узел В. Однако торговля через перегруженную траекторию в любом направлении будет рискованной. В результате торговля этого типа должна быть сведена до минимума. Это приводит к тому, что образуется набор сделок, который копирует физические потоки в данной сети.

Минимизация объемов «дальней» торговли приводит к тому, что потребители имеют ограниченный выбор поставщиков. Это не влияет на закупки электроэнергии у местных поставщиков, однако при закупке энергии у поставщиков из других узлов приходится учитывать надбавку за риск.

1 Конечно, это равносильно взиманию оплаты с потребителя и выплате денег производителю, однако в ходе дебатов о том, что лучше — двусторонняя торговля или узловой подход, основную роль сыграли именно такие психологические нюансы.

Надбавка за риск будет увеличивать цены в тех узлах, которые вынуждены делать связанные с ценовым риском закупки, и она может привести к повышению рыночной силы во всех узлах, препятствуя конкуренции, которая в нормальных условиях обеспечивается возможностями вести «дальнюю» торговлю.

Хеджирование затрат на передачу электроэнергии.

Насколько значительным является воздействие на рынок риска, связанного с ценами на передачу электроэнергии, может быть оценено по реакции участников торговли. Для снижения риска были предложены два подхода: финансовые права на передачу и физические права на передачу. Финансовые права обеспечивают владельцу выплату стоимости передачи электроэнергии в реальном времени по заданной траектории в сети, в то время как физические права дают владельцу право использовать для передачи электроэнергии именно эту траекторию1. В общем случае, эти два подхода были бы, по сути, взаимозаменяемыми, однако передача электроэнергии — не совсем обычная услуга. Каждая линия обеспечивает два вида возможности для передачи электроэнергии, назовем их «вперед» и «обратно». Как показано в разд. 5-9.3, любая неиспользуемая линия имеет определенную пропускную способность для передачи электроэнергии в обоих направлениях, однако, если задействована пропускная способность линии для передачи «вперед», то это создает дополнительную возможность для передачи в обратном направлении, и наоборот. Это свойство является очень ценным для стимулирования торговли, но его очень трудно учесть при использовании физических прав на передачу.

Если не учитывать это ограничение для физических прав, легко увидеть, что оба типа прав обеспечивают хорошее хеджирование, т. е. страховку от риска. Если между узлами А и В совершается торговая сделка в объеме 100 МВт и она обеспечена соответствующими финансовыми правами, то можно с уверенностью сказать, что затраты на передачу по этой сделке будут затем полностью возвращены участникам. Любой риск полностью исключается. Если та же торговая сделка обеспечивается соответствующими физическими правами, то участникам просто разрешается осуществлять ее без всякой оплаты.

Другой причиной, побуждающей использовать физические права, является то, что они помогают планировать потоки мощности на потенциально перегружаемых траекториях. Идея заключается в том, что такое физическое управление оказывается необходимым для защиты системы, поскольку ценовые и рыночные механизмы для этой цели ненадежны. Данный подход сторонники двусторонней торговли назвали бы «командно-административным», если бы не они сами это предлагали. Действительно ли необходимо такое физическое управление? Ответ весьма прост. Никакого физического управления при этом не происходит, поэтому оно и не является необходимым.

Реально существуют только установленные ограничения пропускных способностей сети, нарушение которых иногда влечет финансовые санкции, однако существование «физических прав на передачу» не обеспечивает системному оператору никакого специального телеметрического оборудования, которое позволяло бы управлять системами регулирования тех или иных электростанций. Единственной разницей между этим подходом и рыночным подходом является то, что вместо рыночных цен роль финансовых сигналов играют нерыночные штрафные санкции. Нужны ли такие нерыночные штрафные санкции? Возможно, что в каких-то чрезвычайных обстоятельствах они и нужны, но повседневное функционирование рынков, например рынка PJM, где часто возможна перегрузка линий передачи, не зависит от штрафов, поскольку эти рынки полагаются на цены.

Идеальные права на передачу электроэнергии.

Права на передачу электроэнергии необходимы для того, чтобы застраховать от рисков форвардную торговлю на дальние расстояния, а не для того, чтобы защитить линии электропередачи. Если эти права хорошо спроектированы, то они будут минимизировать риски форвардной торговли, и рынок будет функционировать как в приведенном выше примере, в котором есть затраты на передачу электроэнергии, но нет риска, связанного с ценами за передачу электроэнергии. Торговля на любое расстояние и в любом направлении будет свободна от ценового риска. Оптимальному распределению нагрузок между электростанциями может соответствовать некоторый случайный набор торговых сделок между электростанциями и потребителями. Это будет приводить к тому, что между потребителями и электростанциями возникнет множество перетоков электроэнергии в различных направлениях, но по законам физики эти перетоки будут взаимно компенсироваться, прежде чем они физически реализуются, и в конечном итоге произойдет такое же оптимальное распределение потоков электрической энергии, как если бы была максимизирована локальная торговля. Аналогичным образом, компенсируются затраты на передачу, и все участники торговли заплатят или получат точно такую же оплату, как если бы они осуществляли локальную торговлю. Финансовые схемы будут отражать физические свойства электроэнергетической системы.

1 См. работу (Hogan, 2001с), где дано популярное объяснение финансовых прав на передачу.

5-9.2 Использование финансовых прав на передачу электроэнергии

Контракт на передачу при перегрузке сети

Классические финансовые права на передачу, определение которых дано Хоганом (1992), называются контрактами на передачу при перегрузке сети ТСС (Transmission Congestion Contracts) и являются одними из самых простых видов прав на передачу1. Они являются финансовыми, а не физическими, потому что дают владельцу права на определенную сумму денежных средств, но не предоставляют права на реальную передачу электроэнергии. Однако, как показано в разд. 5-9.3, финансовые права могут быть использованы для имитации физических прав на передачу.

Условия контрактов ТСС определяются с помощью локализованных цен, которые не обязательно должны быть конкурентными, хотя это и предпочтительно. Эти цены должны обязательно учитывать перегрузку сети и по возможности также и потери. Оплата владельцу контракта на передачу 100 МВт между узлами А и В определяется следующим образом:

Оплата по ТССАВ = 100 х (РВ - РА).

В течение срока действия, указанного в контракте ТСС, цены меняются, поэтому полная сумма оплаты по контракту рассчитывается сложением последовательности изменяющихся величин. Как правило, контракты ТСС являются долгосрочными, и расчеты по ним осуществляются на рынке на сутки вперед; таким образом, РА и РВ — это цены рынка на сутки вперед.

Оплата по контракту ТСС никак не связана с тем, передал или не передал владелец этого контракта электроэнергию по данной траектории. Контракты ТСС непосредственно связаны лишь с ценами, но никак не с перетоками электроэнергии. Оплата по ним может быть положительной или отрицательной. Если оплата по контракту ТССА, В является положительной, то тогда оплата по контракту ТССВ является отрицательной. Контракты ТСС привязаны не к конкретным линиям электропередачи, а лишь к начальным и конечным узлам передачи электроэнергии. Именно отсутствие привязки к любым физическим объектам, кроме начального и конечного узла, определяет простоту контрактов ТСС.

Хеджирование цен за передачу при перегрузке сети

На рынке, где применяются физические права на передачу, форвардные сделки по продаже электроэнергии хеджируются (т.е. защищаются от ценовых рисков) покупкой прав на физическую передачу конкретного объема электроэнергии, который является предметом данной форвардной сделки. Если цена этой передачи затем меняется, это никак не влияет на данную сделку. На рынке, на котором физические права не используются и не требуется их иметь, участники сделки могут запланировать свою поставку электроэнергии на рынке на сутки вперед или (в зависимости от правил рынка) просто осуществить эту сделку в реальном времени. В первом случае они должны уплатить цену рынка на сутки вперед за передачу при перегрузке сети, во втором случае — аналогичную цену (т.е. цену за передачу при перегрузке сети) рынка реального времени. Если же они заключают двустороннюю сделку на месяц вперед, используя контракт на разницу, они могут хеджировать свою сделку от неопределенных цен рынка на сутки вперед и рынка реального времени, купив контракт ТСС на время осуществления сделки.

Подобно тому, как контракт на разницу защищает от рисков, связанных с неопределенностью цен на электроэнергию во времени (т.е. в некоторой точке будущего), контракты ТСС на передачу при перегрузке сети могут обеспечить защиту от рисков, связанных с неопределенностью цен в пространстве (т.е. в разных узлах). При заключении контракта ТСС на передачу 100 МВт из узла А в узел В обеспечивается страховка от рисков для покупки 100 МВт в узле А потребителем, находящимся в узле В. Поскольку расчеты платежей по контрактам ТСС осуществляются на рынке на сутки вперед, участнику сделки будет необходимо купить такой же хеджирующий контракт на этом рынке, когда его контракт ТСС истечёт. Полная схема проведения сделки приведена в табл. 5-9.1.

Таблица 5-9.1 Последовательность хеджирующих операций: сначала контракт ТСС, затем сделки на рынке на сутки вперед

Участники сделки продают 100 МВт в узле А и покупают 100 МВт в узле В на рынке на сутки вперед, что в точности соответствует сделке, которую они хеджировали с помощью контракта ТСС. Расходы и доходы по этим двум операциям в точности компенсируются выплатами по контракту ТСС. Если они будут торговать в реальном времени так, как было запланировано, они ничего не будут должны на рынке реального времени, на котором плата взимается только за отклонение от обязательств на рынке на сутки вперед. Чистые затраты в этом случае сводятся к первоначальной стоимости покупки контракта ТСС, и тогда непредсказуемые цены рынка на сутки вперед и рынка реального времени за передачу при перегрузке сети никак не влияют на участников сделки, если только они не решат отклониться в реальном времени от условий своего контракта.

Оптимальное распределение нагрузки

Участникам торговли, которые обезопасили себя контрактами ТСС, гарантируется полная защита от изменений цен, учитывающих перегрузку сети. При этом они в полной мере ощущают стимулирующее влияние цен реального времени и принимают оптимальные решения относительно производства и использования электроэнергии. (Этот вывод идентичен тем выводам, которые сделаны в гл.3-2 относительно системы двойных расчетов; отсылаем читателя к этой главе для более подробного ознакомления). Поскольку и контракты на разницу, и контракты ТСС являются чисто финансовыми и, следовательно, не связаны с такими физическими изменениями, как увеличение производства или потребления, любое отклонение физических потоков от потоков, предусмотренных финансовыми контрактами, затрагивает только расчеты на балансирующем рынке реального времени. Следовательно, эти средства страховки от рисков не оказывают никакого влияния на решения о поставке или потреблении дополнительного мегаватта в реальном времени. На эти решения влияют лишь локализованные цены в реальном времени, а оптимальность этих решений определяет то, что это конкурентные цены.

5-9.3 Доход от продажи финансовых прав системным оператором

Финансовые права на передачу могут выпускаться частными эмитентами или системным оператором. Частный рынок может отказаться от предоставления таких прав по ряду причин: они рискованны с точки зрения обеспечения выплат по ним, существует много типов таких прав и рынок для каждого из этих типов очень ограничен. Независимые системные операторы Калифорнии, Нью-Йорка и PJM имеют опыт эмиссии финансовых прав, весьма похожих на контракты ТСС.

Как правило, эмиссия финансовых прав системным оператором выполняется через процедуру аукциона, причем полученная на нем выручка заменяет собой доход от платежей за использование перегруженных линий по выданным контрактам ТСС. Обычно аукционный доход более предсказуем, чем рента за перегрузку сети, поскольку аукционная цена любого контракта ТСС равна ожидаемой или средней цене за передачу при перегрузке сети. Если аукцион является эффективным, то доход от аукциона в среднем должен равняться ренте за перегрузку сети, которая была бы собрана, если бы финансовые права не выпускались.

Достаточность дохода затрагивает совершенно другой вопрос — будет ли совокупность ренты за перегрузку сети, собранной на рынке на сутки вперед, достаточной, чтобы покрыть выплаты держателям контрактов ТСС. Ответ на этот вопрос будет утвердительным при условии, что системный оператор выпускает не слишком много контрактов ТСС. Понимание этого ограничения, известного как условие допустимости, требует понимания такого явления, как обратные перетоки.

Перетоки в обратном направлении

Если поставщик в узле А продает 1500 МВт потребителям в узле В, а поставщик в узле В продает 500 МВт потребителям в узле А, то действительный переток по линии будет равен 1000 МВт из узла А в узел В. Переток, создаваемый поставщиком В, является «обратным» по отношению к перетоку, создаваемому поставщиком А.

Переток в обратном направлении (или обратный переток) определяется как поток электроэнергии в направлении, обратном направлению прямого (преобладающего) потока, при этом и прямой, и обратный переток являются условными, воображаемыми. Техник, который должен измерить переток по данной линии, обнаружит только поток мощности 1000 МВт; нет никакой возможности измерить два перетока электроэнергии по этим сделкам, поскольку они не существуют, каждый по отдельности, в реальном физическом мире. Несмотря на это, для целей нашего анализа можно представить действительный поток мощности, как если бы он имел две различные составляющие.

Такие же свойства имеют перетоки, протекающие в обратном направлении, и в сложных замкнутых сетях, которые содержат много контуров. Если из узла А в узел В продано 1000 МВт, то этот поток мощности будет протекать по каждой линии сети. Если, кроме того, поставщик в узле В продаст 1000 МВт потребителям в узле А, то этот поток мощности также будет протекать по каждой линии сети, и в каждой линии поток по этой второй сделке будет равным и противоположным по направлению потоку, возникающему в результате первой сделки. В результате эти потоки полностью компенсируют друг друга, и ни по одной из линий не будет перетока мощности. Действительный же переток будет иметь место от поставщика в узле А к нагрузке в узле А, а также от поставщика в узле В к нагрузке в узле В. Законы физики перераспределяют перетоки электроэнергии, соответствующие торговым сделкам, таким образом, что они протекают по траектории с наименьшим сопротивлением.

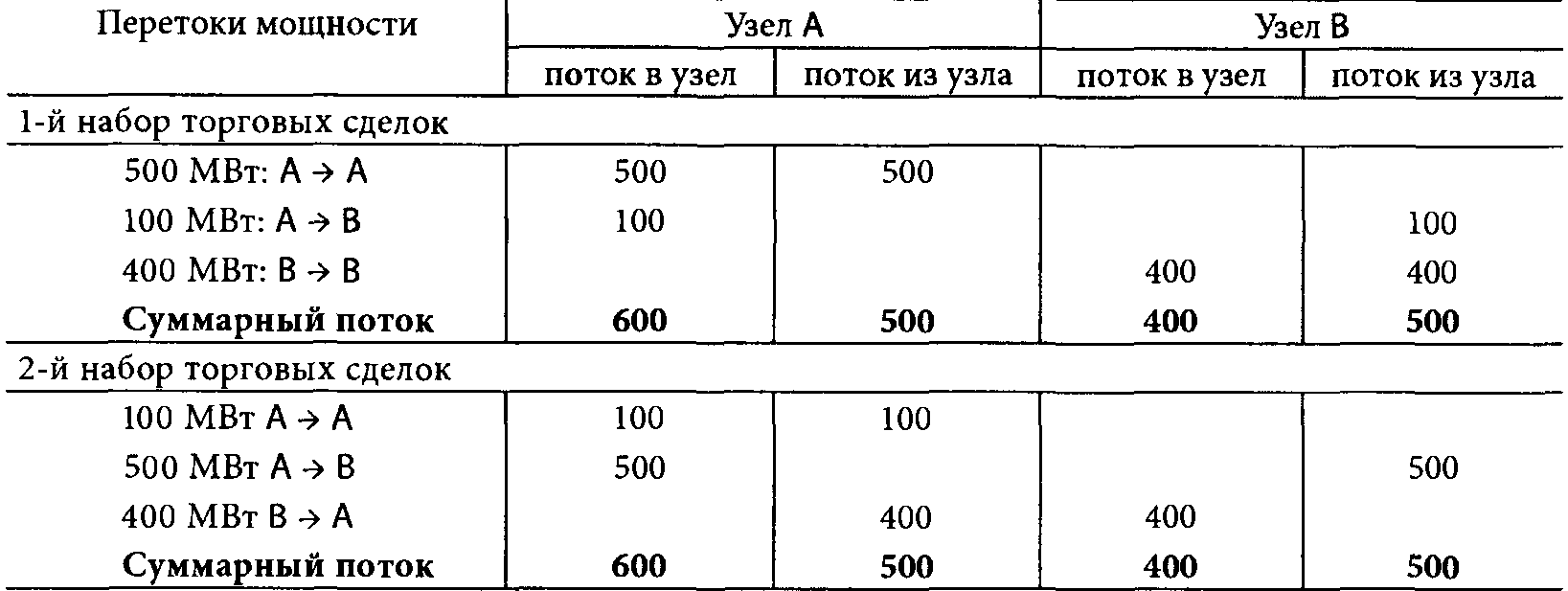

Физические права на передачу не должны препятствовать сделкам, которые приводят к образованию обратных перетоков, и финансовые права не должны ограничиваться искусственно (т.е. таким образом, который не соответствует ограничениям реальных физических потоков электроэнергии). Рассмотрим условия двух различных наборов торговых сделок, приведенных в табл. 5-9.2. Даже если эти сделки осуществляются в замкнутой сети с большим числом линий, в каждом из этих наборов действительно протекающие потоки мощности не будут отличаться даже на 1/1000 Вт. Потоки мощности идентичны не из-за действия принципа наложения или какого-то закона физики, а потому, что все поставщики и нагрузки осуществляют одни и те же физические действия. Отличаются лишь слова в тексте контрактов. Было бы абсурдным разрешать один набор сделок и не разрешать другой, однако многие предложения относительно прав на передачу и многие действующие ограничения на импорт и экспорт электроэнергии противоречат условиям торговых сделок, аналогичных второму набору сделок в табл. 5-9.2, разрешая то же время осуществлять торговлю на условиях первого набора сделок в этой таблице.

Таблица 5-9.2 Перетоки в прямом и обратном направлении

Причиной таких ограничений (если это не целенаправленные попытки ограничить торговлю, например, ограничение экспорта) является неспособность понять, что обратные перетоки — это всего лишь условность для целей учета. Иногда это условность, используемая инженерами в своих расчетах, а иногда это условность, используемая в торговле (поставщики полагают, что именно их потоки электроэнергии достигают их потребителей). Эти условности полезны до тех пор, пока они не используются для запрета тех торговых сделок, которые могли бы быть разрешены, если бы на них просто поменять ярлыки.

Допустимый набор прав на передачу

При использовании финансовых прав не надо беспокоиться о том, что ограничение набора прав на передачу будет ограничивать торговлю, однако все же имеет смысл эмитировать такие права, которые не отдают предпочтение одному набору торговых сделок перед другим, если оба набора торговых сделок соответствуют одному и тому же «физическому» поведению. Этого можно легко достигнуть, ограничивая лишь сумму эмитируемых прав, а не используя более обширный список ограничений. Эта задача требует понимания взаимосвязи между контрактами ТСС и перетоками электроэнергии. (В качестве упрощения будем рассматривать сеть без потерь.)

Суммирование перетоков.

Потокораспределение в сети — это список потоков, протекающих по каждой линии, с указанием направлений этих потоков. При линейной аппроксимации сети два потокораспределения могут складываться, при этом складываются потоки по каждой линии и принимается во внимание взаимная компенсация прямых и обратных перетоков. В реальной (нелинейной) сети должны суммироваться вводы и отборы мощности в каждом узле, и после этого должно рассчитываться новое потокораспределение. Это намного сложнее, но с инженерной точки зрения представляет собой довольно тривиальную задачу, поэтому любые два потокораспределения (или любое число потокораспределений) могут легко складываться.

Допустимые перетоки.

Некоторые потокораспределения рассматриваются как «недопустимые» из-за того, что поток, по крайней мере, по одной линии нарушает предел пропускной способности линии. В свою очередь, переток, который не является недопустимым, называется допустимым. Все перетоки попадают в одну из этих двух категорий.

Контракты ТСС соответствуют потокораспределениям в сети.

Контракт на передачу при перегрузке сети (ТСС) определяет переток от узла А в узел В, но не уточняет, какой поток будет протекать по каждой линии сети. При заданной схеме сети инженер может рассчитать потокораспределение в сети, которое соответствует каждому контракту ТСС, принимая, что заданный контрактом поток вводится в узле А и отбирается в узле В. Аналогичным образом, каждый набор контрактов ТСС соответствует потокораспределению, который является суммой всех потокораспределений, соответствующих отдельным контрактам ТСС в этом наборе.

Допустимые наборы контрактов ТСС.

Любой набор контрактов ТСС, который соответствует допустимому потокораспределению, является допустимым набором контрактов. Все другие наборы контрактов ТСС не являются допустимыми. При эмиссии набора контрактов ТСС часто вводится ограничение, требующее чтобы этот набор был допустимым. Если ограничением для набора контрактов ТСС является ограничение суммы соответствующих отдельным контрактам потокораспределений, то все обратные перетоки автоматически учитываются, и торговля не будет иметь иных ограничений, кроме физических.

Если необходимо выпустить полный набор прав на передачу, то участникам торговли разрешается покупать любой допустимый набор контрактов ТСС. Если же выпускается только «половинный набор» (например, Калифорния практикует выпуск частичных наборов прав на передачу), то 50% допустимого набора можно определить делением всех пределов пропускной способности линий пополам.

Достаточность дохода системного оператора по контрактам ТСС

Системный оператор собирает ренту за перегрузку сети (RС) на рынке на сутки вперед, но затем возвращает всю или большую часть этой ренты владельцам контрактов ТСС. При этом необходимо, чтобы рента за перегрузку сети RС покрывала затраты системного оператора на хеджирующие выплаты СН по контрактам ТСС. Это условие (СН < RС) называется «достаточностью дохода». Хотя это условие представляется вполне разумным, на самом деле системный оператор не будет в убытке при выпуске контрактов ТСС, если СН < RC + RTCC, где RTCC является доходом от продажи контрактов ТСС.

Хоган (1992) показал, что при использовании модели постоянного тока для сложной замкнутой сети условие достаточности дохода обеспечивается в случае, если набор выпущенных контрактов ТСС является допустимым.

Утверждение 5-9.2 Доход от допустимого набора контрактов ТСС достаточен

Если набор контрактов ТСС, выпущенный системным оператором, является допустимым (не превышает пропускной способности сети), то рента за перегрузку сети будет, по крайней мере, достаточной для осуществления выплат владельцам контрактов ТСС.

Это утверждение можно отчасти прояснить, если рассмотреть сеть, состоящую из одной линии от узла А до узла В. Если она имеет пропускную способность 100 МВт и на передачу электроэнергии из узла А в узел В были проданы контракты ТСС объемом 200 МВт, а цена за передачу при перегрузке сети составляет 20 долл., то рента за перегрузку сети RС будет равна 2000 долл./ч, а затраты системного оператора СН на хеджирующие выплаты по контрактам ТСС составят 4000 долл./ч. Если же продажа контрактов ТСС будет ограничена «допустимым» уровнем 100 МВт, то доход от ренты за перегрузку сети будет достаточен для покрытия затрат по хеджирующим выплатам в соответствии с контрактами ТСС.

Финансовые опционы на передачу электроэнергии

Часто участники торговли отдают предпочтение финансовым правам на передачу электроэнергии, по которым не могут быть отрицательные выплаты. Такие права представлены опционами, и, хотя их использование вполне обоснованно, при этом невозможно гарантировать достаточность дохода, не ограничивая жестко продажу финансовых прав.

Рассмотрим линию с пропускной способностью 100 МВт, для передачи электроэнергии, по которой из узла А в узел В были проданы опционы общим объемом 100 МВт. При использовании обычных контрактов ТСС могли бы быть ещё проданы права на передачу 200 МВт из узла В в узел А без нарушения условия допустимости. Однако если это сделано с помощью опционов, то системный оператор не сможет больше гарантировать для себя достаточность дохода. Если разность цен (Р -Р) равняется 10 долл./МВт-ч, то по финансовым опционам за передачу 200 МВт из узла В в узел А будет оплачено 2000 долл./ч, а владелец финансового опциона на передачу 100 МВт мощности из узла А в узел В предпочтет не платить 1000 долл./ч, которые он должен был бы уплатить, если бы вместо опциона использовался контракт ТСС. Хотя перегрузочная рента равна всего 1000 долл., системный оператор должен выплатить 2000 долл. по выпущенным финансовым опционам. Набор финансовых опционов, который гарантирует достаточность дохода, должен быть гораздо меньше, чем допустимый набор.

5-9.4 Физические права на передачу электроэнергии

Физические права на передачу предоставляют их владельцам право планировать и физически осуществлять передачу электроэнергии. В отличие от финансовых прав они не предусматривают денежных выплат и являются полезными только для тех, кто действительно торгует электроэнергией. Классические физические права дают владельцам право на передачу электроэнергии по конкретной линии электропередачи; именно эти права требуются для физического использования линии1. Обычно для осуществления торговой сделки требуются физические права на передачу по нескольким линиям.

Допустимый набор физических прав на передачу

Утверждение 5-9.3

Допустимый набор физических прав на передачу не может учитывать обратные перетоки

Для линии электропередачи с пределом пропускной способности, равным IV МВт, в каждом направлении может быть эмитировано не более W МВт физических прав на передачу.

Как и в случае финансовых опционов, ограничение по допустимости набора физических прав на передачу оказывается значительно более жестким, чем для набора контрактов ТСС, из-за невозможности взаимной компенсации потоков, протекающих в противоположных направлениях. Это происходит потому, что физические права — это те же опционы, они смогут использоваться, а могут и не использоваться. На линии с пропускной способностью 100 МВт могут быть проданы только 100 МВт физических прав на передачу электроэнергии в каждом направлении, поскольку физические права не обязывают их владельца осуществлять передачу электроэнергии по данной линии. Предположим, что были проданы права на передачу 100 МВт из узла А в узел В и на передачу 200 МВт в обратном направлении, т. е. из узла В в узел А, как это возможно при использовании контрактов ТСС. Владелец прав на передачу из узла А в узел В может решить не передавать свой объем электроэнергии, и тогда это приведет к тому, что либо переток 200 МВт мощности из узла А в узел В перегрузит линию, либо владельцу прав на передачу 200 МВт будет отказано в физической передаче электроэнергии, — но тогда это фикция, а не настоящее физическое право на передачу 200 МВт. Если бы права на обратные перетоки взаимно компенсировались, то один из участников торговли, желающий купить право на передачу из узла В в узел А уже после того, как все эти права были проданы, мог бы просто приобрести право на обратный переток из узла А в узел В, вовсе не собираясь использовать его в действительности, и в результате получил бы это желаемое право на дополнительную передачу электроэнергии из узла В в узел А.

1 Для обеспечения надежности линии электропередачи часто сооружаются группами, и вся эта «траектория» используется практически как одна линия с одним пределом пропускной способности. В смысле физических прав такая «траектория» рассматривается как одна линия передачи.

Использование контрактов ТСС для имитации физических прав на передачу

Для получения эквивалента физических прав на передачу можно использовать контракт ТСС. Предположим, что участник рынка заблаговременно (за несколько месяцев вперёд) купил контракт ТСС на передачу 10 МВт из узла А в узел В. Для того чтобы превратить контракт ТСС в физические права на передачу, этот участник рынка может подать заявки на продажу на рынке на сутки вперед 10 МВт в узле А по цене минус 1000 долл./МВт-ч и покупке 10 МВт в узле В по цене 1000 долл./МВт-ч. Несомненно, эти заявки будут приняты. Предположим, что цена продажи в узле А равна РА и цена покупки в узле В равна РВ. В этом случае участник заплатит 10 х (ΡВ-ΡА) за свою операцию по купле-продаже электроэнергии, а по контракту ТСС ему заплатят 10 х (РВ - РА). (Расчеты по контрактам ТСС обычно проводятся на рынке на сутки вперед.) Эти суммы взаимно погашаются независимо от цен за электроэнергию.

Теперь можно выполнять двустороннюю сделку, как планировалось, независимо от колебаний цены рынка реального времени, потому что участник будет просто соблюдать график выработки, который он указал в своей заявке на рынке на сутки вперед. Контракт ТСС защитил его от финансовых последствий как на рынке на сутки вперед, так и на рынке реального времени, а его «экстремальные» заявки гарантировали ему, что он будет включен в плановый график рынка на сутки вперед. Это именно тот результат, который должны были обеспечить ему физические права.

Такая имитация физических прав не сможет гарантировать владельцу контракта ТСС физического осуществления данной сделки в двух случаях, которые мало вероятны. Во-первых, прав на передачу из узла А в узел В может быть продано слишком много из-за того, что некоторые из них были «погашены» правами на обратные перетоки из узла В в узел А. В этом случае, если все владельцы прав на передачу из узла А в узел В подадут экстремальные заявки, некоторые из них могут быть не приняты. Но тогда цены в узле А и в узле В будут соответственно минус 1000 долл. и плюс 1000 долл., и те участники, чьи заявки не были приняты, получат по своим контрактам ТСС оплату в размере 2000 долл./МВт-ч, и при этом у них не будет затрат на производство электроэнергии. Несомненно, это будет достаточной компенсацией, но такая «манна небесная» чрезвычайно маловероятна, потому что никто не будет покупать контракт ТСС на обратный переток, чтобы потом отказаться от его использования в то время, когда передача электроэнергии в прямом направлении приносит столь большую прибыль.

Во-вторых, это выход линии электропередачи из строя. Если линия вышла из строя, ни финансовые, ни физические права не могут гарантировать, что сделка состоится. При наличии контракта ТСС тот факт, что сделка не состоялась, не повлияет на стоимость контракта ТСС. Поэтому в принципе владелец контракта все равно должен получить компенсацию, но это право может быть аннулировано статьей о форс-мажорных обстоятельствах в контракте ТСС. В любом случае владелец контракта ТСС не окажется в худшем положении, чем владелец физических прав на передачу, а может оказаться, что он только выиграет.