Метод срока окупаемости как способ оценки относительной эффективности сравниваемых вариантов использовали, как известно, еще до появления приведенных затрат. Впервые в практику техникоэкономических расчетов в энергетике он был введен С. А. Кукель-Краевским [37].

Срок окупаемости

![]() (2.26) где К1 и К2 — капитальные вложения, а И1 и И2— годовые издержки производства по сравниваемым вариантам 1 и 2.

(2.26) где К1 и К2 — капитальные вложения, а И1 и И2— годовые издержки производства по сравниваемым вариантам 1 и 2.

В (2.26) капитальные вложения трактуются обычно как единовременные, а годовые издержки производства как постоянные во времени, причем должны соблюдаться условия K1>K2 и И1<И2 (либо, что в конечном счете одно и то же, К1<К2 и И1>И2). При любых других сочетаниях по знаку неравенства или сведении хотя бы одного неравенства к равенству формула (2.26) теряет смысл.

Если требуется учет разновременности затрат, то в числителе следует проставлять суммарные приведенные капитальные вложения, а в знаменателе ежегодные приведенные издержки.

Если ввести понятие нормативного срока окупаемости Тн, то два варианта являются равноценными при ![]()

Эту формулу нетрудно привести к виду

![]()

т. е. по существу свести к формуле приведенных затрат для простейшего случая, так как 1/Тн можно всегда обозначить через р или Ен.

Естественно, возникает вопрос о месте метода срока окупаемости в системе технико-экономических расчетов. Для уяснения этого вопроса рассмотрим преимущества и недостатки этого метода как с общеэкономических позиций, так и в практическом отношении.

Основным преимуществом метода срока окупаемости является наглядность результата. При решении некоторых практических задач это свойство является очень важным, так как само понятие окупаемости затрат хорошо воспринимается неспециалистами.

Вместе с тем следует учитывать, что срок окупаемости вряд ли можно рассматривать как самостоятельную экономическую категорию. Срок окупаемости, используемый для оценки сравнительной эффективности вариантов, не отражается в статистической отчетности и не входит в состав планируемых показателей. Это не случайно, потому что и по определению срок окупаемости является чисто формальным показателем. Все встречающиеся в литературе определения срока окупаемости в конечном счете сводятся к словесному описанию (2.26), например: срок окупаемости есть число лет, в течение которых дополнительные капитальные вложения возмещаются за счет экономии годовых издержек производства.

Условность показателя срока окупаемости вытекает также из невозможности его непосредственного нормирования. Иное дело, если определить нормативный срок окупаемости через норматив р или Ен, т. е. T=1/p или Тн=1/р [69]. Нормативы р и Тн можно непосредственно связать с прибылью или рентабельностью (относительным выражением прибыли). Нужно отметить, что пока никому не удалось связать норматив Тн с реальными показателями, учитываемыми в народнохозяйственном планировании и статистической отчетности, т. е. представить Тн в качестве аргумента: р=1/Тн. Это лишний раз доказывает, что срок окупаемости является производной величиной.

При рассмотрении срока окупаемости в [37] были предложены две его разновидности: общий и дифференциальный.

Общий срок окупаемости рекомендуется для оценки сравнительной экономической эффективности вариантов, когда обосновывают тип предприятия или его размещение, определяют вид энергоносителя и т. д. В этих случаях сравнивают независимые взаимозаменяемые варианты, и часто считается, что наиболее эффективным является вариант, характеризующийся минимумом срока окупаемости. В действительности такая трактовка срока окупаемости как критерия эффективности является неверной, что видно из следующего примера.

Допустим, имеются три типа установки со следующими показателями: К1=50, И1=50; И2=70, И2=47; К3=85, И3=45.

Сопоставим второй и третий варианты с первым, в результате чего дополнительные капитальные вложения во второй вариант окупаются в течение (70—50)/(50—47) =6,7 года, в третий вариант — в течение (85—50)/(50—45) =7 лет. Отсюда, однако, не следует, что второй вариант является эффективнее третьего, поскольку как 6,7 года, так и 7 лет менее нормативного срока окупаемости. Если далее сравнить второй и третий варианты, то снова получаем, что дополнительные капитальные вложения в третий вариант окупаются в срок (85—70)/(47—45) =7,5 года, т. е. меньше нормативного, что лишь подтверждает его экономическую эффективность. Таким образом, экономически оправданным получился вариант, имеющий не минимальный, а максимальный (в пределах нормативного) срок окупаемости.

Полученный вывод наглядно подтверждается рассмотрением дифференциального срока окупаемости, который используют для выбора параметров объекта, когда между капитальными вложениями и издержками производства по сравниваемым вариантам имеется непосредственная (часто функциональная) связь, при которой с увеличением капитальных вложений уменьшаются издержки.

Использование дифференциального срока окупаемости обеспечивает выбор экономически обоснованного уровня параметров при dK/dИ=Тн. Если ![]() целесообразно увеличить капитальные вложения

целесообразно увеличить капитальные вложения

и соответственно повысить показатели, так как последнее всегда связано с дополнительными капитальными затратами. Если dK/dИ>Tн, то значит, что дополнительные капитальные вложения не обоснованы.

Когда подбор осуществляют при заданной дискретной шкале параметров, приходится использовать приближенную форму дифференциального срока окупаемости, т. е. стремиться к ![]()

При выборе показателей по минимуму приведенных затрат и использовании дискретной шкалы достаточным является обычное условие Зτ→min. Если шкала параметров непрерывна, то возможно использование дифференциальной формы расчета. В простейшем случае, когда оптимизируют один параметр х, условие оптимума определяется равенством dЗ/dx=0.

Выше было отмечено, что в принципе срок окупаемости можно определять как по номинальным затратам (когда капитальные вложения единовременны, а годовые издержки производства постоянны во времени), так и по приведенным капитальным вложениям и издержкам производства (когда сроки строительства более 1 года и до выхода на нормальную эксплуатацию объект работает не на полную мощность). Однако второе возможно только при условии, что заранее известен некоторый способ учета неравноценности разновременных затрат. При использовании для сравнения вариантов метода срока окупаемости мы наблюдаем ситуацию, при которой проблема оценки эффективности затрат отделена от проблемы учета их разновременности. Такое разделение, как показано выше, неправомерно. Это свидетельствует об ограниченности срока окупаемости как метода экономического обоснования проектных и плановых решений.

Крупным недостатком метода срока окупаемости является необходимость попарного сравнения вариантов. При большом количестве сравниваемых вариантов применение срока окупаемости становится затруднительным. При этом необходимо обеспечить упорядочение перебора вариантов, суть которого заключается в следующем. Все варианты ранжируются по нарастанию капитальных вложений. Если при этом встречается вариант, который по сравнению с предыдущим имеет более высокие не только капитальные вложения, но и издержки производства, то такой вариант сразу исключают из сравнения как заведомо неэффективный. Остальные варианты сравнивают попарно в следующих сочетаниях: 2—1, 3—2, 4—3, 5—4 и т. д. Однако, если, например, в паре 4—3 оказывается, что переход к варианту 4 связан со сроком окупаемости, большим нормативного, то следующее сочетание получается не 5—4, а 5—3. Если при этом оказывается неэффективным вариант 5, то далее должно идти сочетание 6—3. С каким вариантом следует сравнивать вариант 7, зависит от сравнительной эффективности вариантов 6 и 3. В конечном счете находится вариант, у которого срок окупаемости дополнительных капитальных вложений наибольший в пределах нормативного. Этот вариант и является экономически оправданным.

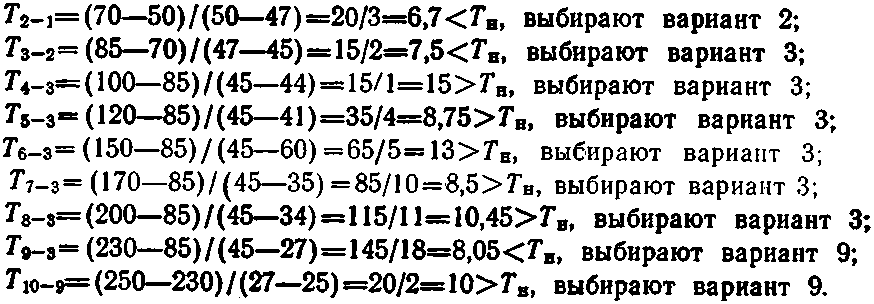

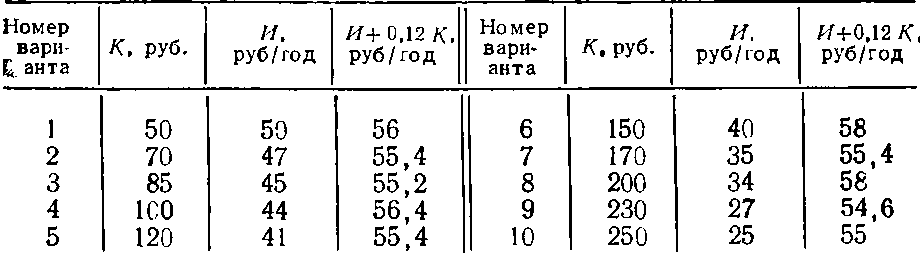

Рассмотрим пример из 10 вариантов, которые характеризуются следующими показателями:

Далее выполняют расчеты по сочетаниям вариантов:

Таким образом, оптимальным является вариант 9, срок окупаемости дополнительных капитальных вложений по которому близок к нормативному.

Нетрудно показать, что оптимальный по сроку окупаемости вариант 9 является самым эффективным и по приведенным затратам (табл. 2.13). Однако оптимум при этом определяют не путем попарного сравнения вариантов, а на основе ранжирования приведенных затрат, т. е. результатов оценки рассматриваемых вариантов.

Таблица 2.13. Расчет приведенных затрат для вариантов технического решения

Совершенно очевидно, что сравнение по приведенным затратам имеет неоспоримые преимущества при таких методах оптимизации, когда варианты формируют в процессе сравнения, а не определяют заранее. Такой подход характерен для большинства итерационных методов, таких как, например, симплексный метод линейного программирования, градиентный метод и др.

При использовании срока окупаемости для решения практических задач необходимо учитывать особенность, связанную с тем, что в расчетах приходится оперировать отношением разности капитальных вложений и издержек производства. В ряде случаев это делает результат непредставительным, что видно из следующего примера.

Допустим, сравнивают два варианта с показателями: =100 тыс. руб., И1=25 тыс. руб/год и К2=99 тыс. руб/год, И2= =25,025 тыс. руб/год. Разность капитальных вложений ∆К=1 тыс. руб., или 1% по отношению к капитальным вложениям в варианте 1, а разность издержек производства ∆И=0,025 тыс. руб/год, или 0,1%. С практической точки зрения сравниваемые варианты равноценны, так как различие в их показателях находится в пределах точности их определения. Срок окупаемости дополнительных капитальных вложений Ток= 1/0,025=40 лет, в связи с чем может быть сделан формальный вывод о неоспоримых преимуществах варианта 2.

При сравнении вариантов по приведенным затратам с использованием формулы З=рК+И относительно малое различие исходных показателей отразится и на результате:

31=0,12х100+25=37 тыс. руб/год, или 100%;

32=0,12х99+25,025=36,905 тыс. руб/год, или 99,74%.

Несмотря на отмеченные недостатки, срок окупаемости имеет область применения, в которой он позволяет получать результат в более наглядной форме, чем сравнение по приведенным затратам. Речь идет прежде всего о задачах, в которых трудно, а иногда практически невозможно определить показатели капитальных вложений и издержек производства по сравниваемым вариантам, но можно рассчитать их изменение при переходе от одного варианта к другому. Это не мешает расчету срока окупаемости, который характеризует сравнительную эффективность вариантов. При использовании же приведенных затрат не представляется возможным определить З1 и З2. Рассчитывают лишь ΔЗ. Однако абсолютного значения ΔЗ недостаточно для выявления относительной эффективности сравниваемых вариантов, а с помощью срока окупаемости такая оценка обеспечивается.

При использовании срока окупаемости для выбора варианта технического решения следует иметь в виду, что капитальные вложения в числителе (2.26) могут характеризовать только прямые капитальные затраты по вариантам, но могут также включать сопряженные затраты, например, на добычу и транспортирование топлива. В последнем случае в знаменателе (2.26) составляющую затрат на топливо оценивают по себестоимости его добычи и транспортирования.

Аналогичное положение складывается, когда реализация конкретного технического решения обеспечивает побочный эффект, который может, например, выражаться:

в экономии затрат на смежных объектах данной или другой отрасли, как это имеет место при осуществлении природоохранных мероприятий;

в выпуске побочной продукции, что обеспечивает возможность сократить затраты на создание и эксплуатацию специализированных предприятий или получить эффект в виде увеличения выручки от реализации дополнительной продукции.

Названную экономию при расчете срока окупаемости также можно учитывать как раздельно по капитальным вложениям и издержкам, так и по приведенным затратам либо ценам. Форма учета может влиять не только на срок окупаемости, но и на выбор решения. Покажем это на примере.

Допустим, имеются два варианта технического решения со следующими показателями, характеризующими капитальные вложения и издержки по вариантам, а также по дополнительному побочному эффекту ΔΚ и ΔИ:

* * *

Методические основы определения экономической эффективности капитальных вложений за рубежом являются предметом отдельного рассмотрения. Поэтому здесь ограничимся лишь краткой характеристикой их основных особенностей.

В странах социалистического лагеря используют методы экономического сравнения вариантов и расчетные формулы, которые отличаются от рассмотренных формул в основном значениями нормативов. Вполне закономерно, что каждая страна использует в расчетах национальные нормативы Ен и Ен.п, отражающие особенности их экономики.

В капиталистических странах применяют достаточно широкий набор методов экономического обоснования технических решений в энергетике, формально во многом схожих с методами, применяемыми в советской практике.

Так, рассмотрение методов экономического выбора вариантов, применяемых в США*, показывает, что там также используют формулы срока окупаемости полных и дополнительных капитальных вложений, приведенных затрат, причем последние представляются как в форме ежегодных, так и суммарных показателей. Однако наряду с формальным сходством методических приемов и расчетных формул имеются принципиальные различия.

В капиталистической экономике по-иному формируются издержки производства. В их состав включают не только эксплуатационные расходы в обычном понимании, но и составляющие накоплений, например налоги, а также проценты на капитал. К прибыли же относится лишь та часть дохода, которая остается в распоряжении предпринимателя. В соответствии с условиями, которые определяются частной собственностью на средства производства, формируется и вся нормативная база по прибыли, налогам, нормативам дисконтирования.

* Сиротски Б. Г., Вопат В. А. Техника и экономика тепловых электростанций. М. — Л.: Госэнергоиздат, 1963. 432 с.