ГЛАВА 8

ОЦЕНКА МОРАЛЬНОГО СТАРЕНИЯ И ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ МОДЕРНИЗАЦИИ В ЭНЕРГЕТИКЕ

МОРАЛЬНОЕ СТАРЕНИЕ И ОСОБЕННОСТИ ЕГО ОЦЕНКИ В ЭНЕРГЕТИКЕ

Срок службы большинства промышленных и, в частности, энергетических объектов определяется не только физическим износом, но и моральным старением. Последнее является процессом экономическим и может быть оценено количественно, а соответственно и отражено в расчетах.

Вопросам морального старения и обновления основных производственных фондов посвящена достаточно обширная советская и зарубежная литература [11, 21, 28, 29, 56, 64]. Отдельную большую группу составляют разработки об экономической эффективности модернизации оборудования и реконструкции предприятий [50, 61, 62, 66, 79, 81]. Моральное старение и особенности оценки экономической эффективности модернизации и реконструкции в энергетике рассматриваются в [23, 33, 38, 63, 72].

В литературе уже обоснованы критерии определения экономической целесообразности ликвидации морально устаревшего объекта [25, 53], предложена модель простого воспроизводства основных фондов в энергетике с учетом морального износа [72], рассмотрен ряд практических задач по определению модернизации и реконструкции ТЭС [23, 38]. Тем не менее нельзя считать, что исследован весь комплекс вопросов. Так, необходимо разработать метод прогнозирования сроков службы энергетических объектов с учетом морального износа. Нуждаются в дополнительной проработке способы определения экономической эффективности модернизации и др. Кроме того, важно, чтобы весь комплекс вопросов был рассмотрен с использованием единого методического подхода.

Рассмотрение поставленных вопросов целесообразно начать с уяснения связи между моральным старением и физическим износом. Так, при оценке сроков службы объектов физический износ является определяющим только для отдельных элементов основных фондов—узлов, деталей конструкций. Для агрегатов, технологических схем и тем более для предприятий срок службы—это понятие прежде всего экономическое, непосредственно связанное с моральным износом. По условиям физического износа еще не ликвидирована ни одна железная дорога, а вследствие морального старения (потери конкурентоспособности с автомобильным транспортом) в США, например, демонтировали железные дороги. Практически такое же положение имеет место в энергетике.

Следует иметь в виду, что в энергетике в большей степени моральному старению подвержены теплоэнергетические установки и в меньшей степени гидроэнергетические объекты и электрические сети. Поэтому разработка выполнена применительно к оценке морального старения второго рода, а также эффективности модернизации и реконструкции тепловых электростанций.

Моральное, т. е. экономическое, старение в принципе можно прогнозировать и заранее учитывать при обосновании сроков службы объектов. Однако точность такого прогноза, как правило, невелика, и поэтому результаты получаются приближенными. В связи с этим не исключается необходимость проверки экономической целесообразности- эксплуатации уже действующих объектов.

В этой главе рассмотрено несколько постановок задач, методы решения которых представляют как теоретический, так и практический интерес. Во всех случаях за критерий оптимальности принимается минимум приведенных затрат по сравниваемым вариантам.

Сравниваемые варианты различаются прежде всего- сроками службы и как следствие сроками осуществления затрат на простое воспроизводство. Кроме того, варианты могут различаться и по размеру отдельных составляющих затрат. Объем простого воспроизводства в зависимости от постановки задачи также может быть различным: полным— при замене всего морально устаревшего объекта новым объектом или частичным — при модернизации или реконструкции объекта.

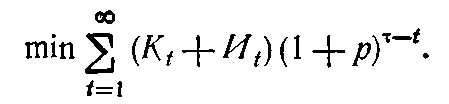

Поскольку в сравниваемых вариантах одним из главных факторов, определяющих выбор решения, является время осуществления затрат на простое воспроизводство, необходимо исходить из общей формулы критерия минимума суммарных приведенных затрат

Так как численное значение τ не влияет на выбор варианта, поскольку множитель (1+р)τ лишь изменяет масштаб измерения затрат, то в дальнейшем принято τ=0.

За начало периода учета затрат следует принимать год, с которого они начинают различаться по абсолютному размеру или времени осуществления. Принятие более раннего срока не изменит результатов сравнения, но повлечет за собой дополнительные расчеты. Год начала отсчета можно считать первым (t=1), как это принято в (2.2). В некоторых случаях удобнее вести отсчет с нуля (t=0).

При использовании критерия (2.2) важно помнить, что результат выражает собой сумму всех видов затрат с учетом их разновременности независимо от источника (способа) финансирования. В отношении минимума затрат безразлично, финансируются ли мероприятия непосредственно из бюджета либо из средств предприятия, т. е. за счет амортизационных отчислений на капитальный ремонт или фонда развития производства. Если обеспечивается минимум затрат, то тем самым обеспечивается оптимум для народного хозяйства в целом. Это не исключает, как показано в § 8.5, группировки мероприятий по способу финансирования, если необходимо выбирать очередность их осуществления в условиях ограниченности денежных и материальных ресурсов.

При использовании критерия (2.2) необходимо обратить внимание на то, чтобы в практических расчетах не допускалось двойного учета отдельных составляющих затрат.

Применительно к рассматриваемой категории задач это относится прежде всего к затратам на простое воспроизводство. Если, как это показано в гл. 3, затраты на простое воспроизводство учитываются в виде реновационных отчислений в годовых издержках Иt, то капитальные вложения в (2.2) следует учитывать только на первом этапе воспроизводства, т. е. до окончания первого срока службы с момента начала расчетного периода. Для этого случая расчетная формула приведенных затрат может быть записана в виде (при τ=0)

Если капитальные вложения на простое воспроизводство учитывать непосредственно в те сроки, в которые они осуществляются, исключив соответственно из годовых издержек отчисления на реновацию, то получим:

где выражение в квадратных скобках представляет собой сумму всех затрат на протяжении одного цикла воспроизводства, причем Иt'—годовые издержки без отчислений на реновацию; m—номер этапа (цикла) простого воспроизводства.

Как показано в гл. 3, формула (8.2) может быть представлена в виде

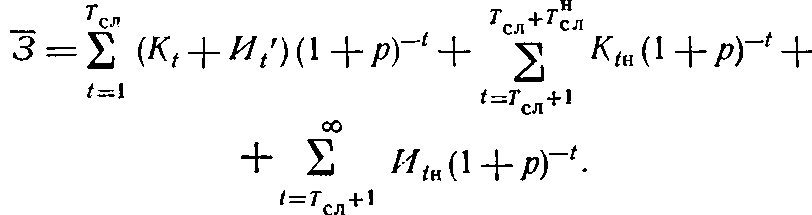

На практике возникают задачи, когда при переходе от первого этапа воспроизводства ко второму можно предусмотреть изменение затрат. На более длительный срок прогнозирование изменения затрат в процессе простого воспроизводства практически обеспечить невозможно. Поэтому представляет интерес формула, в которой отдельно учитываются затраты на первом и втором этапах воспроизводства, и считается, что. на всех следующих этапах размер и распределение затрат повторяют второй этап. Для этих условий имеем:

(8.4)

(8.4)

В (8.4) учитывается, что· в общем случае первый и последующий (с индексом «н») этапы воспроизводства могут различаться не только по затратам, но и по длительности срока службы (Тсл≠Тнсл). На первом этапе воспроизводства реновация не включена в годовые издержки, так как восстановление объекта по окончании первого срока службы непосредственно учитывается через Кt. Затраты на восстановление объекта на последующих этапах воспроизводства учитываются через реновацию и входят в

Возможны и другие модификации критерия оптимальности. Однако их рассмотрение целесообразно вести на примере конкретных задач.

Оценка целесообразности ликвидации действующего объекта

Поскольку прогнозирование срока службы объекта может быть выполнено лишь весьма приближенно, особый интерес для практики представляет задача выявления условий, при которых дальнейшая эксплуатация действующего (старого) объекта оказывается экономически нецелесообразной. Эту задачу следует решать с учетом реальных условий замены старого объекта новым. Сравнение показателей старого и заменяющего его нового объекта должно показать, насколько старый объект морально устарел.

При такой постановке задачи необходимо учитывать важную особенность, которая заключается в том, что замена устаревшего оборудования представляет собой процесс простого воспроизводства. Следовательно, капитальные вложения на замену (или модернизацию) представляют собой не что иное, как затраты на восстановление объекта. Поэтому реновацию по тем элементам основных фондов, которые обновляются, в экономическом сравнении не следует учитывать.