Важнейшим условием правильной экономической оценки водохозяйственных мероприятий должно стать введение платы за водные ресурсы. До настоящего времени таких экономических характеристик воды не существует. Введенные в некоторых случаях цены и тарифы на воду совершенно не учитывают стоимости воды как ресурса и, как правило, исходят из разнообразных принципов к мало обоснованы.

Отсутствие оплаты за водные ресурсы не позволяет определить эффективность капитальных затрат по ряду объектов и по водохозяйственным мероприятиям. На ряде производств из-за отсутствия учитываемых затрат по потребляемой и отводимой воде получается искаженное представление о себестоимости продукции, многие водохозяйственные системы работают без хозрасчета за счет финансирования по госбюджету.

Отсутствие цен и тарифов на воду приводит в настоящее время к неэкономному ее расходованию как в промышленности, так и в сельском хозяйстве, в то же время большие средства расходуются на дальнейшее увеличение мощностей водохозяйственных систем.

С учетом современного состояния экономической науки, имеющихся данных хозяйственных предприятий, плановых наметок и отчетности ЦСУ, вероятно, наиболее правильной является предлагаемая некоторыми учеными экономическая оценка естественных ресурсов на основе затрат, произведенных на их подготовку к использованию или на воспроизводство. С точки зрения определения трудовой стоимости ресурсов такая позиция бесспорна.

1 Вопросы экономической эффективности капиталовложений в гидроэнергетическое строительство рассмотрены в гл. 4 настоящей работы.

Академик С. Г. Струмилин писал [Л. 9]: «... едва ли кому-нибудь взбредет на ум устанавливать цены не освоенных еще никем земель в пустынях, океанских вод или атмосферного воздуха. Хозяйственный интерес для нас представляют только уже освоенные и осваиваемые блага природы... Все они приобретают цену своего освоения. А эти цены вполне определяются общественной стоимостью затрат по освоению таких благ. В каждом случае эти затраты сильно колеблются, в общих же итогах своего воспроизводства — подчиняются закону стоимости и нет никакой необходимости прибегать к каким-нибудь иным, искусственным методам и приемам такой оценки. Это справедливо в отношении всех осваиваемых благ природы». Использование этого принципа расчета затрат при освоении водных ресурсов позволит провести наиболее полное их сопоставление по районам и во времени.

В большинстве хозяйственно освоенных районов удовлетворение потребности в воде из водотока, находящегося в естественном состоянии, невозможно и для поддержания необходимого водного режима требуется регулирование, что заставляет народное хозяйство затрачивать значительные средства (материальные, трудовые, денежные).

В условиях, когда использование водных ресурсов требует затрат труда, вода приобретает стоимость и может рассматриваться, подобно топливу и добытым минералам, как своеобразное сырье. Однако вода из источника забирается потребителями в настоящее время бесплатно. Затраты общества на получение воды из источника в нужном объеме и режиме на себестоимости продукции не отражаются. Это обстоятельство приводит к ряду отрицательных последствии.

Как известно, основными показателями, которые дают возможность судить об эффективности производства, являются удельные капиталовложения и себестоимость. В настоящей работе предлагается определить эти показатели для воды в обустроенном водотоке путем прямого подсчета затрат, необходимых для создания и эксплуатации сооружений по регулированию и переброске стока. Что же касается определения показателей, связанных с доставкой воды от водотока к потребителю, то, на наш взгляд, эта задача довольно простая и уже решается во многих районах страны.

Определение размера капиталовложений и стоимости основных фондов для регулирования водотока в различных отраслях народного хозяйства — одна из наиболее трудоемких задач. Это вызвано тем, что раздельного учета их не производится. Еще труднее выделить капиталовложения и стоимость основных фондов, обеспечивающих регулирование стока для водоснабжения, так как большинство гидротехнических сооружений, осуществляющих регулирование водотока, имеют комплексный характер.

В числе участков водохозяйственного комплекса (ВХК) могут быть: водоснабжение (промышленное, городское, сельскохозяйственное), судоходство, энергетика, рыбное хозяйство, борьба с наводнениями и пр.

Стоимость основных фондов, связанных с регулированием водотока (ориентировочные данные)

Отрасли водного хозяйства | Современное состояние | Отдаленная перспектива | ||

млрд. руб. | % | млрд. руб. | % | |

Гидроэнергетика | 6,5—7,0 | 82 | 22—25 | 75 |

Водоснабжение | 0,8—1,0 | 10 | 5,5—6,0 | 19 |

Водный транспорт | 0,6 | 18 | 1.4-1,7 | 4,5 |

Рыбное хозяйство | 0,05 | — | 0,5 | 1.5 |

Всего | 7,9-8,6 | 100 | 29,4—33,2 | 100 |

При определении стоимости основных фондов, относящихся к водоснабжению, необходимо произвести распределение капиталовложений между всеми участниками ВХК.

Нами сделана попытка оцепить действующие и проектируемые основные фонды, связанные с регулированием воды по участникам водохозяйственного комплекса. При определении величины основных фондов принято, что прирост основных фондов условно равен капиталовложениям (табл. 3-20).

Как видно из табл. 3-20, в перспективе на долю водоснабжения может приходиться до одной пятой капиталовложений в водное хозяйство.

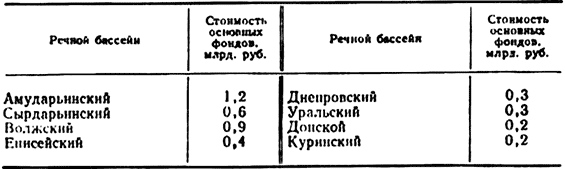

Увеличение потребности в воде требует осуществления серьезных мероприятий по регулированию и переброске стока почти на всех реках Европейской части СССР, Урала, Средней Азии и Казахстана.

Связанные с этими мероприятиями капиталовложения по отдельным речным бассейнам составляют значительную величину, что видно из табл. 3-21.

Сумма затрат определяется различными факторами, важнейшими из которых являются водность и величина водотока, уровень экономического развития и направление хозяйственной специализации; климатические особенности района водотока. При большом разнообразии данных условий в различных районах страны введение единой по Советскому Союзу оценки водных ресурсов неприемлемо.

Такая оценка не позволит учесть местной специфики затрат, характерных для той или другой зоны или области. В связи с этим целесообразно подсчитать среднюю себестоимость воды по каждой зоне или району.

1 Вопрос о методике распределения капиталовложений между участниками ВХК сложный и в настоящее время не имеет окончательного решения. Для расчета некоторых примеров нами принята методика института Гидропроект, по которой распределение капиталовложений между участниками комплекса производится пропорционально экономической эффективности для этих участников.

Таблица 3-21

Капиталовложения в регулирование речного стока по наиболее крупным речным бассейнам Советского Союза (ориентировочные данные)

За основу водохозяйственного районирования СССР принят бассейн реки. По этому признаку вся территория Советского Союза может быть разделена на 20 районов.

В ряде случаев, когда бассейн реки охватывает большую территорию с существенными различиями в условиях водоснабжения— Обский, Енисейский и др., распространять экономические показатели, полученные для части бассейна на весь водоток неправомерно. По мере хозяйственного освоения территории страны потребуется произвести более дифференцированное водохозяйственное районирование.

В качестве критерия для оценки воды принимается степень зарегулированности водотока, бассейна или его части. Побассейновые данные о капитальных затратах и стоимости основных фондов позволяют при наличии нормативных данных определить ежегодные эксплуатационные издержки в регулируемом водотоке.

В результате анализа показателей действующих и проектируемых гидроузлов получены обобщенные нормативы для подсчета основных статей затрат, по которым определяются годовые эксплуатационные издержки: амортизационные отчисления — 1,4%, текущий ремонт— 1% полной сметной стоимости гидроузла без затрат на подготовку водохранилища; заработная плата— 0,05% полной сметной стоимости гидроузла; прочие затраты (на содержание автотранспорта, охрану труда, технику безопасности и т. д.)—5% эксплуатационных затрат за вычетом амортизации. Указанные нормативы, несмотря на их условность, приняты как основа для укрупненных расчетов при определении ежегодных издержек, связанных с регулированием водотока.

Одной из наиболее трудных задач является определение объема воды, к которому следует отнести эти издержки. При расчете объема воды, направляемого на водопотребление, нельзя опираться, на наш взгляд, на количество используемой хозяйственным узлом или районом воды по следующим причинам: при снабжении водой используются также подземные воды; при расчете потребности в воде учитываются и такие потребители, которые большую часть воды пропускают транзитом (например, ТЭС);

водоснабжение предприятия или района может осуществляться из нескольких бассейнов с разной степенью зарегулированности.

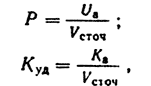

Наиболее целесообразно относить издержки к объему воды, подлежащей использованию по режиму, необходимому водопотребителям (Vп). Этот объем может быть определен исходя из данных об имеющихся водных ресурсах по формуле

(3-1)

(3-1)

где Vп—объем воды, подлежащей использованию по режиму водопотребления, млн. м3;

Vпол—полезный объем водохранилища, млн. м3;

V95—объем стока в маловодный год с 95-процентной обеспеченностью воды в створе регулирования (при наличии на водотоке каскада водохранилищ определяется как средняя величина объемов стока верхнего и нижнего створов регулирования), млн. м3.

Величина возможного использования стока в расчетный год в естественных условиях принята в зависимости от потребителя: 20% при использовании водотока для водоснабжения населения и промышленности и 50%—для орошения. Эти величины получены эмпирически и колеблются соответственно от 15 до 25% и от 40 до 60%.

Отнесение издержек U не к полному объему подлежащей использованию воды Vп, а к дополнительному полезному объему водохранилища может привести к путанице при взимании платы за воду.

Отсюда себестоимость воды S в источнике при его регулировании для водоснабжения определяется по формуле

![]() (3-2)

(3-2)

Полученная величина по существу отражает издержки общества на использование водных ресурсов для водопотребителей, поскольку она учитывает как возможности водотока, так и потребности района.

В ряде случаев полезный объем водохранилища определяется с учетом перспективных потребностей района в воде, значительно превышающих фактические. При этом себестоимость, определенная по всему зарегулированному стоку, не будет полностью компенсировать издержки. Фактические издержки могут быть определены, если вместо полезного объема водохранилища подставить в формулу величину, характеризующую часть полезного объема, используемого в данный момент.

В случае переброски воды из другого бассейна себестоимость ее определяется по формуле

![]() (3-3) где — себестоимость перебрасываемой воды, коп/м3;

(3-3) где — себестоимость перебрасываемой воды, коп/м3;

S2 - себестоимость воды в бассейне, откуда ведется переброска, коп/м3,

U—издержки, связанные с переброской воды, коп.;

Vпер — объем перебрасываемой воды, л3.

Себестоимость воды в районе переброски определяется как средневзвешенная между себестоимостью местной воды, подлежащей использованию, и перебрасываемой воды.

В настоящее время все большее распространение при сравнении различных вариантов использования ресурсов получает метод расчетных затрат, который учитывает капиталовложения и себестоимость. Лучший вариант характеризуется минимумом расчетных затрат: εK+S.

Помимо капиталовложений К и себестоимости S, в формуле участвует ε — коэффициент экономической эффективности капиталовложений. Величина ε, рекомендуемая «Типовой методикой определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве СССР», принимается равной 0,12.

На основании расчетов получены ориентировочные средние технико-экономические показатели воды (табл. 3-22), как ресурса для ряда бассейнов. Систематизация водотоков по крупным экономическим районам показывает, что наибольших затрат требуют водные ресурсы в районах с развитой промышленностью (Центр, Урал) и сельским хозяйством (Юг. Средняя Азия, Северный Кавказ).

Указанные выше экономические показатели могут быть распространены на ту часть водотока (или бассейна), которая лежит выше последней регулирующей ступени. Зона оплачиваемого водоснабжения кончается там, где потребители могут удовлетворить свои потребности в воде без регулирования или специальных попусков.

Таблица 3-22

Ориентировочные экономические показатели воды по важнейшим экономическим районам

Сопоставление расчетных затрат показывает, что на освоение и эксплуатацию водных ресурсов южных рек требуется в 5—7 раз больше средств, чем на Волжский бассейн в целом, хотя на некоторых его притоках расчетные затраты уже в настоящее время весьма велики и возрастут в перспективе.

Расчетные затраты па освоение водных ресурсов Сибири в 3 раза меньше, чем на освоение водных ресурсов Волги. На наш взгляд, на первой стадии расчетов важно знать это соотношение.

Таблица 3-23

Технико-экономические показатели воды в каналах

Канал | Себестоимость, коп/м3 | Удельные капиталовложения, коп/м3 | Расчетные затраты (округленно), коп/м3 |

Ока — Москва | 0,68 | 9,51 | 1,6 |

Уфа — Чусовая | 0,51 | 5,30 | 1,0 |

Иртыш — Караганда | 1,16 | 14,75 | 1,6 |

Днепр — Донбасс | 1,14 | 16,20 | 2,8 |

Каракумский | 0,60 | 11,40 | 1,7 |

Учет этого обстоятельства позволит проектным и планирующим организациям более квалифицированно решать вопросы, связанные с размещением производительных сил страны.

Особенно неблагоприятны технико-экономические показатели водных ресурсов в районах с переброской стока по каналам или водотокам. Имеются два варианта переброски: межбассейновая — из одного водотока в другой и (условно) односторонняя, когда вода забирается из водотока для снабжения хозяйства безводного района (табл. 3-23). К первому типу относятся, например, каналы Волга — Дон, Волга — Москва, Ока — Москва, ко второму — каналы Иртыш — Караганда, Днепр — Донбасс, Каракумский. Сооружение канала значительно увеличивает затраты на воду.

Имеются предложения включить в оплату воды в источнике, помимо затрат на регулирование стока и мероприятия по переброске стока из других бассейнов, общегосударственные затраты. связанные с изучением и охраной водных ресурсов.

Считая включение таких затрат в оценку водных ресурсов правомерным, необходимо все же отметить, что они также должны быть дифференцированы по районам и водотокам, так как условия изучения и охраны совершенно различны. Кроме того, необходимо четко представить себе, какие затраты входят в эту статью, во избежание повторного учета затрат при определении затрат за спуск сточных вод.

Основываясь на данных себестоимости воды, можно перейти к определению цены воды в источнике и перевести эту отрасль на хозрасчет.

При установлении цены на воду требуется соблюдать ряд условий, в частности: цена на воду должна стимулировать ее экономию, внедрение водооборота, кроме того, цену на воду следует учитывать при исчислении себестоимости продукции.

Цену на воду целесообразно периодически менять, так как с ростом водопотребления неминуемо дополнительное регулирование.

Учитывая, что срок строительства крупных регулирующих систем и устройств составляет 8—10 лет, цена на воду также должна пересматриваться примерно каждые 10 лет.

Установление платы за воду потребует некоторых материальных затрат, поэтому ее введению должны предшествовать тщательная и всесторонняя подготовка.

Введение экономических показателей для воды в источнике позволяет подойти к решению другого, не менее важного для сохранения водных ресурсов вопроса: установлению платы за сброс использованной воды.

Существующим законодательством предусматривается очистка до санитарных норм всех сбрасываемых в водоемы сточных вод. Однако последние, даже после их очистки, отличаются от природных вод содержанием загрязняющих веществ, которые снижают их потребительскую стоимость. В связи с этим возникли предложения об установлении платы за сброс воды, приводящий к механическому, химическому или тепловому загрязнению водоемов. Величина платы за сброс очищенных промышленных и хозяйственно-фекальных вод должна быть определена по стоимости мероприятий по доочистке или разбавлению воды, способствующих восстановлению потребительной стоимости.

Величину платы за сброс сточных вод можно определить двумя способами: плата за кубический метр сточной воды приравнивается к себестоимости воды, необходимой для разбавления ее до естественного состояния, либо определяется издержками на альтернативный вариант, также позволяющий восстановить ее естественные качества.

В первом случае оплата загрязненной воды может производиться по формуле

(3-4)

где Р — плата за 1 м3 сточных вод;

n —объем чистой воды, необходимой для разбавления 1 м3 загрязненной воды;

Sч.в — себестоимость чистой воды, применяемой для разбавления, определенная по формуле (3-2).

Удельные капиталовложения в очистку по этому варианту определяются выражением

![]() (3-5), где Куд.оч _ капиталовложения на очистку 1 м3 воды; Куд.ч.в— капиталовложения на I м3 чистой воды.

(3-5), где Куд.оч _ капиталовложения на очистку 1 м3 воды; Куд.ч.в— капиталовложения на I м3 чистой воды.

Во втором случае расчет ведется по формуле

(3-6)

(3-7) где ил и ка—издержки и капиталовложения, характерные для альтернативного варианта, позволяющего сохранить воду в ее естественном состоянии.

![]()

Таблица 3-24

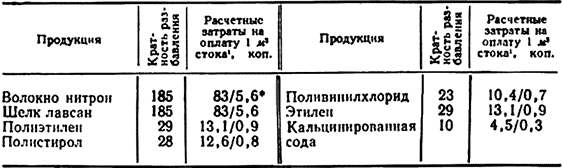

Технико-экономические показатели оплаты за сброс воды по ряду отраслей химической промышленности

• Расчет сделан из предположения, что разбавляющая вода не содержит отходов, характерных для сточных вод названной продукции.

•• При расположения производства на юге страны — в числителе, в Восточной Сибири — о знаменателе.

В настоящее время трудно предложить конкретные мероприятия, которые могли бы рассматриваться как альтернативные. В качестве примера можно назвать: при тепловом загрязнении— устройство прудов-охладителей, градирен и т. п.; при физическом и химическом—отвод загрязненных стоков в другие районы или закачивание их в глубокие скважины, образуемые при поисковом бурении. В некоторых случаях может быть предложен даже перенос предприятия.

Все это, безусловно, должно стать предметом дальнейших проработок, более глубокого изучения и подразумевает выработку критериев, при помощи которых может быть определена степень загрязнения сточных вод.

Плата за сброс сточных вод должна дифференцироваться по отраслям, а в таких отраслях, как химическая, цветная металлургия, легкая, пищевая, — по продукции, так как характер и степень загрязнения вод в значительной степени зависят от вида выпускаемой продукции. В табл. 3-24 приведены затраты на оплату сточных вод по некоторым видам химической продукции.

Следует отметить, что плата за спуск сточных вод по количеству чистой воды, необходимой для ее разбавления, имеет много сторонников. Однако такая оценка возможна только при условии, если к этому еще будет осуществлена систематизация водоемов по степени и характеру современной загрязненности, систематизация различных видов стоков по видам загрязнения. Только имея эти данные, можно более правильно определить водоотводящую (разбавляющую) способность водотока и действительное количество воды, необходимое для разбавления.

Очевидно, она будет в несколько раз выше, чем это показано в таблице, где в качестве разбавляющей воды принимается условно чистая вода.

Введение платы за водные ресурсы и спуск сточных вод позволит несколько упорядочить количественную и качественную стороны использования водных ресурсов.

Совершенно другие экономические характеристики необходимы для определения оптимального режима подачи воды, что особенно важно в условиях комплексного использования водных ресурсов.

Работы по решению этой проблемы в последние годы заметно активизировались и ведутся в ряде проектных и научных организаций, однако проводимые в этом направлении работы в настоящее время еще не завершены.

Тем не менее, в научной литературе приводятся некоторые, хотя и нс однозначные, предварительные рекомендации. Наиболее глубоко этот вопрос изучался в Энергетическом институте имени Г. М. Кржижановского под руководством доктора техн, наук Μ. П. Фельдмана. Основные выводы этих работ сводятся к следующему:

Критерием оптимизации режимов использования водных ресурсов или распределения их между отдельными отраслями хозяйства является минимум общественных затрат. Эти затраты необходимо израсходовать для создания продукции всех видов производства и оказания материальных услуг на базе комплексного использования водных ресурсов для различных целей. Денежным выражением общественных затрат являются так называемые расчетные затраты.

Режим использования водных ресурсов (распределение их во времени между компонентами) зависит от водности года или периода, от отметки наполнения водохранилищ и относительного размера их регулирующей емкости, а также от масштаба требований, предъявляемых к ним каждым отдельным компонентом, и степени их совпадения во времени. В условиях, когда планируемый объем продукции и материальные услуги, созданные па базе использования водных ресурсов, могут быть нарушены в отдельные маловодные годы по ВХК в целом или для отдельных его компонентов, возникает необходимость в привлечении дополнительных ресурсов (объектов) или в создании дополнительных резервов продукции, сырья и мощности. В этих условиях в состав затрат по ВХК включаются также затраты по дополняющим его объектам или по создаваемым резервам. При недостаточности дополняющих объектов или резервов материальный баланс сводится с дефицитом. Размер дефицита продукции в перебойные годы равен разности между объемом планируемой (гарантированной) продукции и теми ее объемами, которые вырабатываются в перебойные годы и могут быть получены за счет резервов (или дополняющих объектов).

Соответственно денежная оценка дефицита водных ресурсов каждого из компонентов ВХК определяется размером ущерба, наносимого им народному хозяйству.

Однако при использовании водных ресурсов оценка ущербов может быть осуществлена по разной методике вследствие того, что экономические последствия дефицита водных ресурсов сказываются двояко. Дефицит, компенсируемый резервом, требует дополнительных затрат для образования резервов (мощности, ресурсов, продукции) и для храпения переходящих запасов последних. Дефицит, не компенсируемый резервом, вызывает народнохозяйственный ущерб. Он измеряется стоимостью потерь, возникающих непосредственно у компонентов ВХК и косвенно в связанных с ними отраслях производства.

По существу эта же методика и экономическая характеристика должны быть использованы при решении задачи оптимального распределения водных ресурсов при их дефиците.

Однако и здесь имеются различные мнения по учету ущерба. Выдвигаются предложения учитывать ущерб по чистому доходу. Следует обратить внимание еще на одну сложность, возникшую при оценке ущерба, — разновременность его наступления.

Так, для сельского хозяйства он ощущается через полгода, а для рыбного хозяйства скажется через несколько лет.

Безусловно, что высказанные различными авторами мнения являются предварительными. Учитывая сложность вопроса и недостаточность проработок, необходимо проводить дальнейшее глубокое и продолжительное исследование всех аспектов данной проблемы и проверку на фактическом материале.

Решение этих и других не менее важных проблем (см. гл. 5) создаст прочные основы для экономической опенки крупных водохозяйственных мероприятий, которые предстоит осуществить в нашей стране.