Действующие методы планирования материальных ресурсов для производства ремонтов не отвечают требованиям оптимальности, так как они оторваны от основного исходного планового документа — системного графика ремонтов оборудования.

Планирование материальных ресурсов для капитальных ремонтов, как известно, рассредоточено по электрическим станциям — основным их фондодержателям.

Как показали некоторые исследования, из-за несовершенства планирования и учета материально-технического обеспечения капитальных ремонтов наблюдаются значительные потери рабочего времени персонала, неритмичность и штурмовщина в выполнении ремонтов, снижение их качества и соответствующее удорожание.

Планирование материальных ресурсов, так же как и трудовых не обеспечено плановыми нормативами. Правда, на отдельных станциях разработаны так называемые номенклатурные сметы на капитальный ремонт агрегатов всех имеющихся типов и мощностей. Эти сметы могли бы служить достаточной нормативной базой для конкретных плановых расчетов материально-технического снабжения. Однако этому мешают два обстоятельства: во-первых, они не учитывают материальных ресурсов для сверхноменклатурных ремонтных работ; во-вторых, действующий на некоторых станциях бухгалтерский материальный учет, в основном являющийся исходной базой для планирования, не предусматривает выделения в учете расходов на капитальный ремонт. Там, где он в какой-то мере поддается выделению, он не соответствует по времени фактическим расходам, учитываемым бухгалтерией по мере поступления отчетов от соответствующих подотчетных эксплуатационных цехов. Эксплуатационные же цехи, через которые запчасти и материалы поступают в распоряжение не только станционного ремонтного персонала, но и всех подрядных и специализированных предприятий, участвующих в ремонтных работах, сдают свои отчеты нерегулярно, часто спустя длительное время после окончания ремонтов.

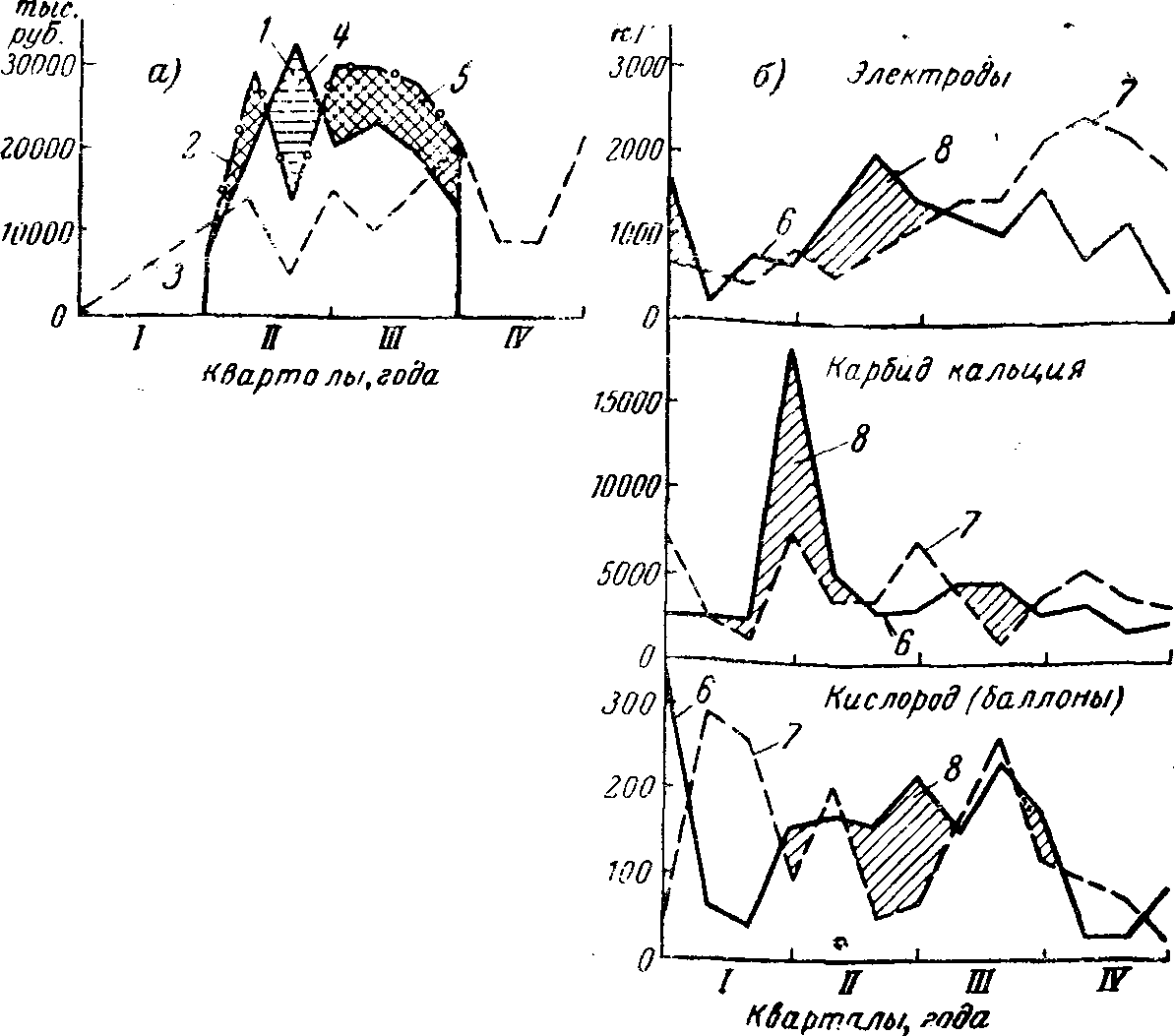

На рис. 10-4,а приведено сопоставление данных бухгалтерского учета одной ТЭЦ с динамикой фактических расходов материальных ресурсов и с условно-плановым их расходом, подсчитанным по номенклатурным сметам с учетом коэффициента 1,35 на сверхноменклатурные работы.

Из приведенных на рисунке кривых и заштрихованных площадок видно, что фактический расход материальных ресурсов значительно отклоняется от условно-планового расхода. Анализ показал, что основной причиной этого отклонения являются не цены, которые оставались относительно стабильными, а натуральный расход, не всегда точно учтенный в сметах и изменившийся в ходе ремонтов из-за фактического изменения объемов работ. Вследствие того, что такие изменения фактических объемов почти всегда имеют место на практике, особое значение для корректировки плановых расчетов имеет бухгалтерский учет.

Однако, как это видно из рис. 10-4,а, бухгалтерский учет дает искаженную, не соответствующую действительности картину. По бухгалтерскому учету получается, что расход материальных ресурсов на капитальный ремонт происходит круглый год, что не соответствует фактическому положению, показанному на том же рисунке штрих-пунктирной линией.

Рис. 10-4. Графики расхода материалов и запчастей (а) и поставки сварочных материалов (б) при капитальном ремонте энергооборудования ТЭЦ.

1 — стоимостный расход материалов и запасных частей в соответствии с плановыми сроками капитальных ремонтов; 2 —то же для фактических сроков; 3 — то же по бухгалтерской отчетности; 4 — превышение планового расхода над фактическим; 5 — превышение фактического расхода над плановым; 6 — расход материалов; 7 — складской остаток; 8 — периоды снабжения «с колес».

Ориентируясь на бухгалтерскую отчетность, отражающую скорее динамику поступления отчетов, чем фактический расход материалов и запчастей, планы материально-технического снабжения на ТЭЦ

разрабатывают поквартально, предусматривая соответствующее поступление материалов на склад.

Из данных табл. 10-2 видно, что на период капитальных ремонтов, производимых в основном во втором и третьем кварталах года, планируется поступление до двух третей всех необходимых материальных ресурсов.

Таблица 10-2

Плановые и фактические расходы на материалы и запчасти для капитальных ремонтов основного оборудования ТЭЦ за 3 года

В первом же квартале, когда, казалось бы, следовало обеспечить своевременную подготовку к капитальным ремонтам, поступление материальных ресурсов планируется в объеме не более чем 13—16% при фактическом выполнении 8—10% их годовой потребности.

В результате такого планирования материально-техническое снабжение на ТЭЦ, как правило, осуществляется в ходе выполнения работ, а поступление материалов и запчастей производится «с колес».

Наглядно эго иллюстрируется графиками рис. 10-4,б, на котором сопоставляются фактические месячные расходы сварочных материалов с соответствующими их остатками на складе станции. В результате интенсивного расходования материалов в период капитальных ремонтов их остатки резко снижаются.

Зачастую образуется дефицит материалов и имеет место снабжение «с колес» (заштрихованные на рисунке площадки характеризуют расхождение между имеющимися складскими остатками и предъявляемым спросом на материалы). Но такое снабжение связано, как известно, и с опозданиями доставки, вызывающими задержки ремонта и простои ремонтного персонала, впоследствии компенсируемые сверхурочными работами и другими методами штурмовщины.

Наблюдения, проводившиеся при капитальных ремонтах двух котлоагрегатов упомянутой ТЭЦ, подтвердили наличие систематических задержек сварочных работ из-за несвоевременного обеспечения их карбидом, кислородом и электродами. Только по зафиксированным наблюдениям и 39 таким случаям было потеряно 740 чел-ч, или около 500 руб., не считая других потерь от задержки ремонтных работ.

Расчеты показывают, что среднегодовой ущерб от потерь рабочего времени из-за несвоевременного снабжения капитальных ремонтов только сварочными материалами достигает по энергосистеме 5—6 тыс. руб. Стоимость же этих материалов в общей стоимости материалов и запчастей, идущих на капитальный ремонт, не превышает 3%, (в том числе стоимость карбида и кислорода — 0,6%).

Очевидно, что эти и другие недостатки планирования материально-технического снабжения удастся скорее устранить на основе совершенствования комплексного планирования ремонтов в энергосистеме.