ГЛАВА 12

ЭКОНОМИЧНОСТЬ ЭКСПЛУАТАЦИИ АЭС С ВВЭР

12.1. СЕБЕСТОИМОСТЬ ЭЛЕКТРОЭНЕРГИИ, ВЫРАБАТЫВАЕМОЙ НА АЭС

Ядерный реактор АЭС — двухцелевая установка, т. е. он одновременно является источником тепла для получения электроэнергии и устройством для переработки делящихся и сырьевых материалов, в процессе которой в твэлах производятся плутоний и другие ценные элементы (см. гл. 1 и § 12.5). Следовательно, экономичность АЭС с реактором определенного типа необходимо оценивать с учетом эффективности преобразования выработанной реактором тепловой энергии в электрическую и коэффициента воспроизводства (коэффициента конверсии) ядерного топлива и экономичности его извлечения из отработавших твэлов. Однако, поскольку в настоящее время ВВЭР работают в разомкнутом цикле, экономичность АЭС как источника тепловой и электрической энергии может оцениваться по показателям, принятым в обычной энергетике [6, 167].

Экономичность АЭС как источника энергии можно оценивать по приведенным затратам на производство энергии в денежном выражении:

3 = С+рК, (12.1)

где З — ежегодные приведенные затраты на производство электроэнергии, руб/год; С — текущие издержки производства, определяющие себестоимость годовой продукции (отпущенной электроэнергии), руб/год; К — капиталовложения в АЭС, руб.; р—коэффициент эффективности капиталовложений (коэффициент приведения), 1/год.

В составе текущих (ежегодных) издержек (С) производства электроэнергии учитываются амортизационные отчисления от стоимости основных производственных фондов, расходы на топливо, инструменты, химикаты, запасные части и на другие материальные средства, заработная плата (включая отпуска) рабочих, инженерно-технических работников и служащих, административно-управленческие расходы, расходы на профилактический осмотр и текущий ремонт основного и вспомогательного оборудования, общецеховые и общестанционные расходы, отчисления на социальное страхование и проч.

В составе капиталовложений К учитывается стоимость основных производственных фондов (зданий, сооружений и оборудования АЭС) и нормируемых оборотных средств (запасов материалов, топлива и т. д.).

Выражение (12.1) может быть записано применительно к удельным приведенным затратам, т. е. к затратам на единицу продукции, следующим образом:

![]() (12.2)

(12.2)

где Wm — годовой объем отпущенной электроэнергии, кВтч; с — текущие издержки на киловатт-час (себестоимость), коп/(кВт-ч); К — удельная стоимость АЭС (стоимость установленного киловатта ), κοп/кВт; Тэф — число эффективных часов работы АЭС в году, т. е. приведенных к номинальной мощности, ч/год.

Удельные капитальные затраты на сооружение АЭС в СССР первоначально снижались вследствие повышения мощности и совершенствования энергоблоков ВВЭР, достигнув минимального значения для III — IV блоков НВАЭС, руб/кВт: 326 — I блок, 256 — И блок, 200 — III — IV блоки.

Сооружение последующих энергоблоков проходило с удорожанием строительства, руб/кВт: 263 — I — II блоки Кольской АЭС, 327 — I — II блоки Армянской АЭС, 308—V блок НВАЭС [11]. Возрастание стоимости АЭС объясняется как местными факторами — строительством АЭС в Заполярье (Кольская АЭС), в сейсмических районах (Армянская АЭС), так и общими мировыми тенденциями, связанными с увеличением затрат на обеспечение безопасности АЭС, с удорожанием энергетических ресурсов.

Некоторые технико-экономические характеристики НВАЭС представлены в табл. 12.1 [168].

Категория приведенных затрат может быть применена также в качестве критерия экономической эффективности использования ядерного топлива, т. е. для оптимизации топливного цикла энергетического ядерного реактора.

При экономическом анализе надо иметь в виду, что топливная загрузка реактора обладает чертами основных производственных фондов, а именно большим рабочим периодом (кампанией топлива), значительной стоимостью и сохранением в процессе производства своей натуральной формы в виде ТВС.

Таблица 12.1. Технико-экономические показатели эксплуатации НВАЭС с момента пуска первого энергоблока ВВЭР

Год | Номинальная установленная мощность (эл.) АЭС, МВт | Выработка электроэнергии на АЭС, млн. кВтч | Отпуск электроэнергии с АЭС, млн. кВтч | Расход электроэнергии на собственные нужды, | Коэффи | Себе- | Усредненный по блокам КПД АЭС, % | |

брутто | нетто | |||||||

1964 | 210 | 131 | 108 | 17,8 | 0,284 | 1,621 | 25,5 | 20,5 |

1965 | 210 | 1019 | 918 | 9,87 | 0,554 | 1,265 | 26,96 | 24,3 |

1966 | 210 | 1252 | 1143 | 8,65 | 0,680 | 1,241 | 27,7 | 25,3 |

1967 | 210 | 1367 | 1255 | 8,18 | 0,743 | 1,181 | 27,56 | 25,37 |

1968 | 210 | 1581 | 1450 | 8,32 | 0,857 | 0,946 | 26,58 | 24,37 |

1969 | 210 | 1438 | 1315 | 8,53 | 0,763 | 0,925 | 27,0 | 24,7 |

1970 | 365 | 1578 | 1415 | 10,32 | 0,490 | 0,967 | 26,9 | 24,2 |

1971 | 365 | 2027 | 1867 | 7,92 | 0,620 | 0,948 | 27,23 | 25,06 |

1972 | 1015 | 5413 | 4949 | 8,58 | 0,607 | 0,810 | 26,84 | 24,54 |

1973 | 1455 | 8675 | 7968 | 8,14 | 0,681 | 0,752 | 27,89 | 25,62 |

1974 | 1455 | 9664 | 8928 | 7,62 | 0,760 | 0,644 | 28,27 | 26,11 |

1975 | 1455 | 9128 | 8427 | 7,78 | 0,717 | 0,641 | 28,37 | 26,16 |

1976 | 1455 | 9751 | 9000 | 7,70 | 0,763 | 0,632 | 28,48 | 26,29 |

1977 | 1455 | 10 080 | 9310 | 7,65 | 0,791 | 0,634 | 28,71 | 26,66 |

1978 | 1455 | 10 517 | 9723 | 7,55 | 0,825 | 0,609 | 28,88 | 26,84 |

1979 | 1455 | 9916 | 9140 | 7,62 | 0,780 | 0,613 | 28,60 | 26,60 |

1980 | 1994 | 11 349 | 10 391 | 8,44 | 0,650 | 0,697 | 28,52 | 26,49 |

1981 | 2455 | 15 562 | 14 461 | 7,07 | 0,738 | 0,686 | 29,03 | 26,91 |

1982 | 2455 | 15 798 | 14 705 | 6,92 | 0,750 | 0,786 | 29,26 | 27,16 |

1983 | 2455 | 17 338 | 16 168 | 6,75 | 0,822 | 0,790 | 29,57 | 27,48 |

1984 | 2455* | 17 413 | 16 252 | 6,67 | 0,871 | 0,839 | 30,20 | 28,08 |

1985 | 2245 | 16 702 | 15 492 | 7,25 | 0,867 | 0,825 | 30,43 | 28,27 |

* 6 августа 1984 г. I блок (ВВЭР-210) остановлен на реконструкцию.

С другой стороны, топливная загрузка обладает чертами оборотных фондов по способу переноса стоимости на электроэнергию, отпускаемую за производственный цикл — кампанию реактора, и незавершенности производства по топливному циклу.

Учитывая, что стоимость топливной загрузки в процессе эксплуатации АЭС может изменяться, топливную загрузку относят к экономической категории долговременных оборотных фондов [167]. Изменение стоимости топливных загрузок связано с непрерывным техническим прогрессом в использовании ядерного топлива, обусловленным усовершенствованием конструкции и технологии изготовления твэлов и ТВС. Кроме того, экономические характеристики топливной загрузки могут существенно изменяться даже в течение срока пребывания в реакторе, поскольку они во многом определяются режимом эксплуатации активной зоны (см. гл. 7) и энергетического блока в целом (см. § 12.2).

На стоимость ядерного топлива приходится основная часть оборотных фондов АЭС. Оборотные фонды, связанные с топливной загрузкой, включают стоимость топлива, находящегося в активной зоне в виде ТВС, стоимость выгруженных из реактора ТВС с оставшимся и вновь полученным в активной зоне ядерным топливом, являющимся сырьевым для дальнейшей переработки во внешнем (регенерационном) топливном цикле, а также стоимость запаса свежего топлива, постоянно находящегося на АЭС. Таким образом, учитывая специфичность использования ядерного топлива, приведенные ежегодные затраты на производство электроэнергии на АЭС могут быть рассчитаны по следующей формуле:

3=3п+3T, (12.3)

где Зп — постоянная (капитальная) составляющая приведенных затрат, соответствующая основным производственным фондам АЭС, руб/год; Зт — топливная (переменная) составляющая приведенных затрат, соответствующая оборотным фондам, связанным с топливной загрузкой, руб/год.

Исходя из определений для Зп и Зт, эти затраты слагаются из двух составляющих и определяются следующими выражениями:

![]()

(12.4)

(12.5)

где Сп — постоянная составляющая текущих издержек производства электроэнергии на АЭС, руб/год; Косн — капиталовложения в основные производственные фонды АЭС, руб; Ст — затраты средств производства и необходимого труда в топливном цикле, определяющие топливную составляющую издержек производства, руб/год; Ктз — капиталовложения в оборотные фонды, связанные с топливной загрузкой, руб.; р1, р2 — соответствующие коэффициенты приведения, год-1 (в частном случае Ρι=Ρι=Ρ)·

Удельные значения, входящие в выражения (12.3) — (12.5),получают делением затрат на количество электроэнергии, отпущенной АЭС.

Топливная составляющая уменьшается с увеличением глубины выгорания, а следовательно, и выработки электроэнергии. Если увеличение глубины выгорания топлива обеспечивается повышением начального обогащения, то необходимо учитывать рост стоимости ТВС. Экономическая эффективность повышения обогащения загружаемого топлива оценивается по уменьшению топливной составляющей приведенных затрат, которое должно быть больше увеличения рКт „ т. е. должно выполняться условие

![]() (12.6)

(12.6)

где СТ—снижение топливной составляющей издержек производства, руб/год; ΔΚΤ.З. — увеличение капиталовложений в оборотные фонды, связанные с топливной загрузкой, обеспечивающей большую глубину выгорания ядерного топлива, руб.

Если Ст=рКТз, то положительный экономический эффект отсутствует. Если же СТ <рКтз, то рост стоимости топливной загрузки увеличивает топливную составляющую приведенных затрат на производство электроэнергии.

Наряду с категорией приведенных затрат в качестве критерия экономичности используется себестоимость электроэнергии, определяемая издержками производства в денежном выражении на единицу выработанной продукции. Стоимость отпущенной электроэнергии С складывается из постоянных С и переменных С затрат, практически полностью определяющихся топливной составляющей стоимости Ст, т. е.

![]() (12.7)

(12.7)

Из (12.7) может быть получена себестоимость единицы электроэнергии и ее составляющих:

![]() (12.8)

(12.8)

Как следует из (12.8), постоянная составляющая себестоимость сп определяется количеством электроэнергии, отпущенной АЭС, а топливная составляющая себестоимости ст, как будет показано ниже, зависит от количества электроэнергии лишь косвенно. Для энергетических блоков с ВВЭР доля постоянной составляющей сп равна 50 — 70%, что почти вдвое превышает соответствующую долю для ТЭС на органическом топливе (20 — 40%) [167,169]. Для уменьшения постоянной составляющей себестоимости отпущенной электроэнергии сп целесообразно увеличение и наилучшее использование номинальной электрической мощности блока и станции в целом (см. § 12.2).

Топливная составляющая себестоимости ст зависит от режима использования топлива в реакторах (см. гл. 7) и во внешнем, внестанционном топливном цикле (см. § 12.5); ст зависит от средней глубины выгорания выгружаемого топлива, связанной с длительностью кампании в эффективных часах или сутках, и от выработки и отпуска электроэнергии, приходящейся на одни эффективные сутки, т. е. от степени полезного использования тепловой энергии, выделяемой при делении ядерного топлива.

Методика расчета топливной составляющей основана на расчете отношения стоимости ТВС загрузки к количеству электроэнергии, отпускаемой в энергосистему за период эксплуатации этой топливной загрузки [5,170].

Специфика ВВЭР заключается в том, что при каждой перегрузке активной зоны заменяется только 1/3 ТВС. Поэтому полные затраты на топливо Зт, определяемые формулой (12.5), применительно к производству электроэнергии в какую-либо кампанию реактора условно разбиваются на две составляющие: 1) основная составляющая Стт—стоимость топлива, обеспечивающего запас реактивности для работы реактора от перегрузки до перегрузки, т. е. стоимость 1/3 ТВС активной зоны. Эта составляющая полностью переносится на себестоимость электроэнергии, отпускаемой в течение данной кампании реактора; 2) капитальная составляющая Ктз— стоимость 2/3 ТВС активной зоны, обеспечивающих критичность реактора при номинальных рабочих параметрах; она переносится на стоимость отпускаемой электроэнергии в течение нормативного срока окупаемости капиталовложений в энергетике.

При включении всех затрат на топливо в себестоимость топливная составляющая себестоимости электроэнергии, отпускаемой за период работы m-й загрузки, рассчитывается по формуле

![]() (12.9)

(12.9)

где s0 —постоянная (капитальная) часть топливной составляющей себестоимости электроэнергии за период нормативного срока окупаемости капиталовложений; sm — переменная часть топливной составляющей себестоимости электроэнергии за период работы т-й загрузки активной зоны; Ктз—стоимость 2/3 ТВС активной зоны, т. е. капитальная составляющая стоимости активной зоны; Стм — первоначальная стоимость свежих ТВС, обеспечивающих запас реактивности на период длительности т-й кампании; Wm — отпуск электроэнергии за период работы загрузки активной зоны; W= Wm —1

количество электроэнергии, отпускаемой за период нормативного срока окупаемости капиталовложений; п — число загрузок активной зоны за период нормативного срока окупаемости капиталовложений.

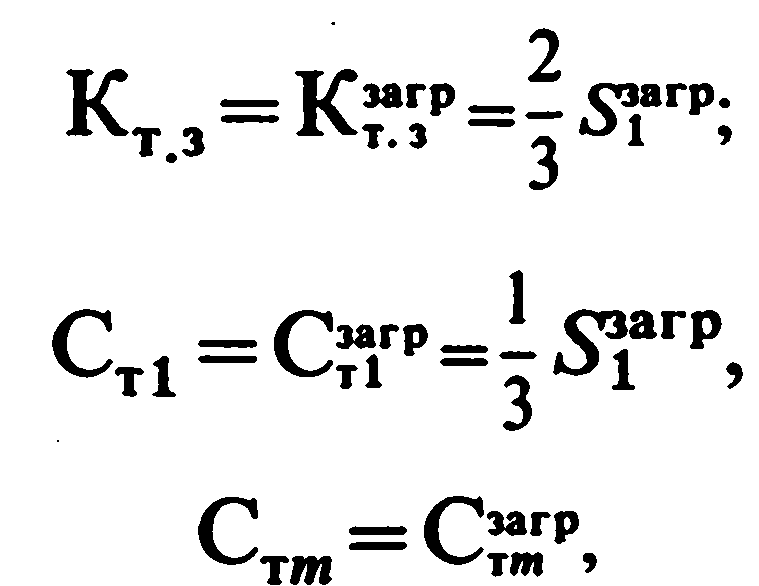

При списывании первоначальной стоимости загружаемых свежих ТВС без учета стоимости отработавшего топлива, которая принимается в этом случае равной нулю, величины, входящие в выражение (12.9), определяются следующим образом [5, 170]:

(12.10)

(12.11)

где Sзагр — первоначальная стоимость свежих ТВС первой загрузки активной зоны, работающей в режиме трех частичных перегрузок за кампанию топлива; Стт — первоначальная стоимость свежих ТВС, загруженных в реактор в т-ю загрузку (при тф 1).

Недостаток приведенной методики заключается в том, что вновь загружаемые в т-ю загрузку ТВС работают в активной зоне в течение трех кампаний реактора, а их стоимость списывается на отпуск электроэнергии в течение этой же т-й кампании. Это приводит к колебаниям значений топливной составляющей себестоимости электроэнергии при изменении по эксплуатационным причинам длительности кампании, особенно при работе реактора на мощностном эффекте реактивности [170]. В то же время стоимость загружаемых свежих ТВС Сзагр больше первоначальной стоимости сборок, выгружаемых после окончания работы первой (т = 1) и второй (т = 2) загрузок активных зон, хотя длительность кампании реактора и выработка электроэнергии для них примерно одинаковы. Это ведет к фиктивному росту топливной составляющей в первые годы эксплуатации реактора, хотя физические основы для этого отсутствуют.

Для устранения указанных недостатков представляется целесообразным вместо стоимости загружаемых ТВС при расчете переменной части sm списывать первоначальную стоимость ТВС Свыгp, отработавших свою кампанию и выгруженных после т-й кампании реактора, а при расчете постоянной части s0 учитывать стоимость критической массы ТВС Сстац=Скрп, работающей в стационарном режиме перегрузок активной зоны.

Величины, входящие в выражение (12.9), определяются следующим образом:

![]()

(12.12)

(12.13)

где Sстац=Sn — первоначальная стоимость всех ТВС активной зоны в режиме стационарной подпитки топливом.

В этом случае, так же как и в предыдущем, учитывается требование полного списания стоимости ТВС на момент окончания нормативного срока службы реактора. При этом топливная составляющая себестоимости электроэнергии при работе последней загрузки реактора будет на уровне значений, имеющих место при работе предыдущих загрузок. Последний подход наиболее правильно учитывает реальный режим эксплуатации ТВС в загрузках активной зоны, благодаря чему колебания топливной составляющей при отклонении режима выгорания от проектного в значительной мере устраняются [170].

В случае, если рассмотренный выше так называемый разомкнутый топливный цикл замыкается, т. е. отработавшее топливо регенерируется и повторно используется в замкнутом топливном цикле реакторов (см. § 12.4), выражение (12.9) видоизменится и примет следующий вид:

![]() (12.14)

(12.14)

где Скон — конечная стоимость ТВС, имевших первоначальную стоимость Кт.з., создающих критическую массу при рабочих параметрах реактора и выгружаемых после окончания нормативного срока службы реактора; С — конечная стоимость выгружаемых ТВС, обеспечивающих запас реактивности на период длительности кампании реактора и имевших первоначальную стоимость Стт.

Анализ формулы (12.14) позволяет оценить возможности снижения топливной составляющей себестоимости ст вырабатываемой на АЭС электроэнергии, которые рассматриваются ниже.

Вопрос о необходимости списания на себестоимость электроэнергии 2/3 стоимости загрузки Кт з в настоящее время является дискуссионным. В самом деле, если предположить, что по окончании срока службы реактора эти 2/3 недовыгоревших ТВС активной зоны могут быть использованы в каком-либо другом новом реакторе, что практически возможно, то их потребительская стоимость сохранится неизменной неопределенно долгое время и не потребуется никаких амортизационных отчислений для поддержания работоспособности и реновации (обновления) из-за самой специфики режима использования и замены ядерного топлива в реакторах. В этом случае стоимость 2/3 активной зоны Кт 3 представляет собой капитал, вложенный в основные производственные фонды, не теряющие своей потребительской стоимости даже после окончания срока службы реактора, т. е. стоимость Сн, входящая в выражение (12.14), равна стоимости Кт.3. и гораздо выше удвоенной стоимости топлива, подлежащего дальнейшей переработке для использования в реакторе.

Следовательно, представляется целесообразным капитальную составляющую стоимости топлива Кт.з. списывать в течение нормативного срока окупаемости капиталовложений и не включать постоянную (капитальную) часть топливной составляющей в себестоимость электроэнергии, что снизит себестоимость примерно на 20%. В этом случае формулы (12.9) и (12.14) для расчета себестоимости видоизменятся и примут следующий вид:

![]()

(12.15)

(12.16)