ГЛАВА 5

ВЛИЯНИЕ СРОКОВ СТРОИТЕЛЬСТВА И ОСВОЕНИЯ ЭНЕРГЕТИЧЕСКИХ ОБЪЕКТОВ НА ИХ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ОБЩИЕ ПОЛОЖЕНИЯ

В общем случае изменение сроков строительства и освоения объектов необходимо рассматривать в сторону как сокращения, так и увеличения. Более распространенной и привычной является постановка задачи по оценке эффекта от сокращения сроков строительства и освоения. Без ущерба для конечного результата можно ограничиться этой постановкой, если учесть, что получение отрицательного эффекта от сокращения сроков строительства или освоения указывает на нецелесообразность их сокращения и необходимость рассмотрения вопроса об их удлинении.

При анализе влияния сроков строительства и освоения производственных мощностей в энергетике следует прежде всего учитывать, что изменение этих сроков сказывается на показателях как рассматриваемого объекта, так и энергосистемы, в состав которой входит объект. Сокращение сроков строительства и связанное с этим ускорение ввода в действие производственных мощностей уменьшают период «замораживания» капитальных вложений, что при неизменных их номинальных размерах эквивалентно экономии капитальных вложений. Вместе с тем эта экономия может быть реализована только при условии, что сокращение сроков строительства и ввода мощностей согласовано с возможностями материально-технического снабжения в период как строительства (включая поставки оборудования), так и досрочной эксплуатации (поставки сырья, топлива, материалов). Кроме того, должна быть предусмотрена возможность реализации продукции, вырабатываемой ранее первоначально намеченного срока.

Таким образом, эффективность от сокращения сроков строительства следует определять с учетом влияния этого сокращения на внешние связи рассматриваемого объекта. Для энергетических объектов внешние связи имеют особое значение, так как определяют возможность реализации энергии, поскольку ее невозможно аккумулировать в сколь-нибудь значительном объеме.

Строгий и полноценный учет эффекта от сокращения сроков строительства энергетических объектов (электростанций и сетей) возможен только в процессе оптимизации энергетического хозяйства района, системы или страны (в зависимости от мощности и значения рассматриваемого объекта). Однако практически такой учет не всегда возможен.

При разработке приближенных способов целесообразно исходить из допущения, что сокращение сроков строительства и ускорение ввода мощностей не ограничивается пропускной способностью электрических и тепловых сетей, не лимитируется возможностями поставки строительных материалов, оборудования и топлива (для тепловых электростанций), либо указанные возможности обосновываются специальным расчетом, когда их наличие априори не может быть принято. С учетом этого допущения ниже рассмотрены две разновидности задачи, различающиеся положением объекта во времени (стадии проектирования и строительства).

Независимо от разновидности задачи в основе метода ее решения лежит сравнение вариантов по приведенным затратам с учетом динамики изменения составляющих капитальных вложений и годовых издержек по годам строительства и освоения объекта.

СТАДИЯ ПРОЕКТИРОВАНИЯ ОБЪЕКТА

Задача рассматривается при следующих исходных положениях: объект находится на стадии проектирования, строительство его не начато, год начала строительства не выбран или может быть изменен, а ограничения по сокращению сроков строительства, ввода и освоения мощностей отсутствуют. Начало строительства в этих условиях может быть сдвинуто на более поздний срок с учетом того, что год начала ввода и эксплуатации не должен меняться. Этот год выбирают исходя из общего баланса мощности и энергии в энергосистеме, и он определяет место объекта в плане развития.

На рис. 5.1,а приведены графики изменения затрат по годам строительства и освоения энергетического объекта по двум вариантам:

А — при первоначально намеченных сроках строительства, ввода и освоения мощностей;

Б — при новых, сокращенных сроках строительства, ввода и освоения мощностей.

В общем случае, как это вытекает из рис. 5.1,а, варианты могут различаться не только годом начала строительства tΗΑ и tΗБ, его окончания ТсΑ и ТсБ, но и годом полного освоения мощностей ТА и ТБ а соответственно и длительностью расчетного периода.

Рис. 5.1. Графики распределения затрат по годам строительства и освоения объекта:

а — на стадии проектирования; б —на стадии строительства

Последнее важно учесть потому, что при ![]() — соответственно год пуска первых агрегатов) варианты несопоставимы по объему продукции в период освоения (до выхода на режим нормальной эксплуатации).

— соответственно год пуска первых агрегатов) варианты несопоставимы по объему продукции в период освоения (до выхода на режим нормальной эксплуатации).

В связи с указанным обстоятельством сравнение вариантов по суммарным приведенным затратам правомерно в общем случае только при условии, что варианты выравнены (приведены в сопоставимый вид) по продукции. Это значительно усложняет расчет, поскольку требует учета затрат в смежные объекты с учетом динамики их развития (§ 5.4).

При приближенном способе расчета можно также в качестве критерия эффективности принять минимум удельных приведенных затрат по сравниваемым вариантам. Переход на расчет по удельным приведенным затратам в данном случае эквивалентен приведению вариантов к сопоставимому виду по продукции и позволяет ограничиться определением затрат по вариантам развития рассматриваемого объекта без учета изменения затрат по другим объектам системы.

Для определения удельных показателей рассмотрим суммарные затраты на строительство, ввод и освоение мощностей, которые в общем случае

В частном случае, когда переход от варианта А к варианту Б не влияет на график ввода и освоения мощностей, может быть равенство издержек производства по этим годам в сравниваемых вариантах. Переход от одного варианта к другому будет отражаться только на изменении капитальных вложений и распределении их по годам. Издержки при сравнении можно не учитывать, и тогда достаточно рассчитать и сравнить между собой только суммарные приведенные капитальные вложения

В этом частном случае нет необходимости и в расчете удельных показателей.

Использование указанных формул в конкретных расчетах зависит от того, принята ли единая система отсчета времени (например, с года начала строительства объекта в варианте А) или системы отсчета времени независимы (например, в каждом варианте за начало отсчета принимается свой год начала строительства).

При единой системе отсчета времени затраты но вариантам можно определять непосредственно по (5.1) — (5.2). При разных системах отсчета времени особое внимание должно быть уделено выбору года приведения затрат τ. Он должен остаться единым в календарном исчислении. Численные же значения года приведения, рассчитанные в собственных координатах времени, будут различаться.

На рис. 5.1,а в варианте Б строительство начинается на 1 год позже, чем в варианте А. Соответственно для варианта Б рассматриваются две шкалы времени: одна соответствует шкале варианта А, а другая — собственная, с началом отсчета от 1-го года строительства в варианте Б. Все показатели, относящиеся к собственной шкале варианта Б, имеют индексы со штрихом (t', t'в , Т'с, Т', τ').

Если при расчете суммарных приведенных затрат или капитальных вложений используются разные шкалы времени, то τ'=τ—∆t, где ∆t — сдвиг во времени шкалы в варианте с более поздним сроком начала строительства (в рассматриваемом случае ∆t=l).

Расчет удельных приведенных затрат может быть выполнен по формуле

Напомним, что з не зависит от года приведения т, и его» можно выбирать в каждом варианте произвольно при условии, что для числителя и знаменателя он одинаков. Поэтому изложенные в § 2.1 правила выбора приведения полностью сохраняют силу только для тех случаев, когда можно ограничиться сравнением по суммарным затратам, например, при использовании формулы расчета приведенных капитальных вложений (5.2). В данной же главе для простоты τ принято равным нулю.

Удельный абсолютный эффект от сокращения сроков строительства, ввода и освоения мощностей определяется в общем случае разностью: ∆з=зА—зБ. Переход к варианту Б экономически оправдан при ∆з>0.

Относительный эффект

![]()

Об эффективности варианта Б здесь можно судить по знаку δз (плюс — выгодно, минус—, невыгодно) и абсолютному значению величины ∆з.

Рассмотрим следующий пример. Допустим, на стадии разработки проекта ТЭС с установленной мощностью 1000 МВт с агрегатами по 200 МВт рассматриваются два варианта ее строительства и освоения с показателями, приведенными в табл. 5.1.

Таблица 5.1. Распределение технико-экономических показателей по годам строительства и освоения объекта

(на стадии проектирования)

В варианте А строительство осуществляется в течение 7 лет, первый агрегат вводится на 4-м году, а нормальная эксплуатация наступает на 10-м году от начала строительства, откуда следует, что Т=9 годам.

В варианте Б период строительства сокращен до 5 лет, что позволяет при неизменном сроке ввода первого агрегата начать строительство на 1 год позже, чем в варианте А. Уменьшен также и срок наращивания и освоения мощностей, что позволяет достичь режима нормальной эксплуатации уже на 9-м году. Заметим, что ускорение строительства сопровождается не только перераспределением капитальных вложений по годам, но и увеличением сметных (номинальных) капитальных вложений: от 105 в варианте А до 110 млн. руб. в варианте Б, а как следствие и некоторым увеличением издержек из-за повышения амортизационных отчислений.

Выполним далее расчет суммарных и удельных приведенных затрат, используя единую систему отсчета времени, как это принято в табл. 5.1. Проведем расчет при р=0,12, τ=0 и Т= 9 годам (удлинение расчетного периода в варианте Б на 1 год против минимально допустимого не отразится, как известно, на результатах расчета).

Суммарные приведенные затраты в варианте А

В варианте Б

![]()

Суммарные приведенные затраты в варианте Б на 4,4 % больше, чем в варианте А, главным образом за счет увеличения годовых издержек производства на 6,1 % (второе и третье слагаемые). Суммарные приведенные капитальные вложения (первое слагаемое) различаются по вариантам не столь существенно, всего на 1,7 %. В варианте Б они примерно на 1,2 млн. руб. больше, хотя разница в сметных (номинальных) капитальных вложениях составляет 5 млн. руб. Это обусловлено отсутствием капитальных вложений по варианту Б в 1-м году расчетного периода.

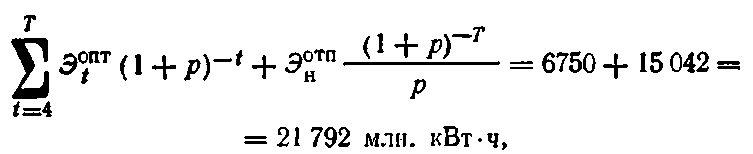

Наряду с различиями в суммарных приведенных затратах варианты разнятся и по объему приведенной продукции. Так, в варианте А  а в варианте Б 8469+15 042=23 511 млн. кВт-ч.

а в варианте Б 8469+15 042=23 511 млн. кВт-ч.

В варианте Б больше вырабатывается энергии в период ввода и освоения мощностей. В результате

зА= (181,48•106•102)/(21 792•106) = 0,833 коп/(кВт-ч);

зБ = (189,54•106•102)/(23 511•106) =0,806 коп/(кВт-ч).

Отсюда видно, что вариант Б с сокращенными сроками строительства, ввода и освоения мощностей экономически более целесообразен. Разница в удельных приведенных затратах на производство электроэнергии Аз=0,833—0,806=0,027 коп/(кВт-ч).

Относительная эффективность варианта Б

Если в рассматриваемом примере принять одинаковые сроки ввода и освоения мощностей (как в варианте А), то варианты будут различаться только сроками строительства, размером и распределением капитальных вложений. В этих условиях можно ограничиться, как отмечено выше, сравнением по суммарным приведенным капитальным вложениям, которые в варианте А составляют 70,04 млн. руб., а в варианте Б 71,25 млн. руб., т. е. на 1,7 % больше. Отсюда следует, что без уменьшения периода освоения мощностей сокращение сроков строительства на 1 год с одновременным увеличением сметной стоимости на 5 млк. руб., т. е. на 4,76 %, не может быть оправдано.

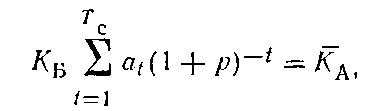

Предельно допустимое увеличение сметной стоимости в варианте Б при принятом распределении капитальных вложений по годам строительства и при одинаковых с вариантом А сроках ввода и освоения мощностей

где Кб — сметная стоимость строительства в варианте Б; at — доля сметной стоимости строительства, осваиваемой в году t; Ка — суммарные капитальные вложения в варианте А (Ка = 70,04 млн. руб).

Расчет показывает предельную Кб = 108,12 млн. руб., т. е. на 3,12 млн. руб., или примерно на 3 % больше, чем в варианте А, где сметная стоимость строительства равна 105 млн. руб.