Целью выполненных расчетных исследований являлось определение граничных условий, обеспечивающих эффективность внедрения регулируемых электроприводов на предприятиях концерна Белэнерго. Приведенные данные могут быть использованы при составлении программы внедрения регулируемых электроприводов и определении первоочередных объектов.

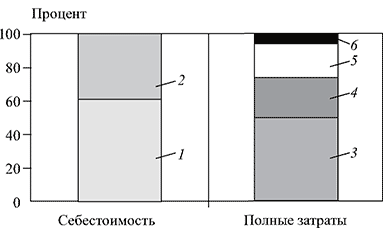

Рис. 3. Структура себестоимости и полных затрат:

1 - амортизация; 2 - прочие расходы; 3 - себестоимость; 4 - НДС; 5 - налог на прибыль; 6 - прочие налоги и платы

Оценка проведена на основе предположения, что снижение потребления электроэнергии на обеспечение собственных потребностей в электрической энергии приводит к росту ее полезного отпуска при сохранении общего объема производства.

Результаты проведенных расчетов иллюстрирует рис. 1. Приведенная на рисунке кривая показывает минимальную величину годовой экономии электроэнергии на единицу капиталовложений, обеспечивающих срок возврата капитала, равный сроку эксплуатации оборудования (12,5 лет), нулевую величину чистого дисконтированного дохода (самоокупаемость проекта) и внутреннюю норму рентабельности, равную принятому коэффициенту дисконтирования (10%). При этом срок окупаемости капиталовложений по чистой прибыли составляет около 18 лет. Данные получены при капиталовложениях 200 дол/кВт.

Как видно из приведенных данных, в существующих условиях [среднесистемный тариф на электроэнергию около 4 цент/(кВт-ч) с НДС] минимальная годовая экономия должна составлять около 9 кВт-ч/дол., что существенно сужает область применения регулируемых электроприводов в системе предприятий концерна Белэнерго. В условиях стран Западной Европы, где средний тариф превышает 9 цент/(кВт-ч), область применения рассматриваемого оборудования значительно шире.

Следует отметить, что приведенные данные представляют результаты усредненной оценки. При проведении оценки конкретного проекта они могут в некоторой степени изменяться в силу действия различных факторов. В частности, при внедрении регулируемых приводов за счет чистой прибыли предприятий, в силу действия предусмотренных законодательством РБ налоговых льгот, обеспечивающих эффективность мероприятий, требования к экономии электроэнергии, несколько снижаются.

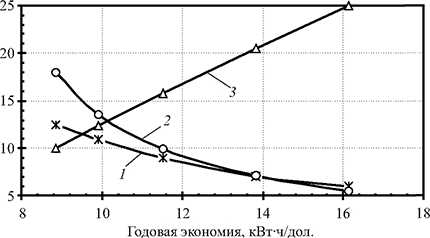

Рис. 4. График зависимости основных показателей эффективности инвестиций от величины годовой экономии электроэнергии:

1 - срок возврата капитала, лет; 2 - срок окупаемости капиталовложений, лет; 3 - внутренняя норма рентабельности, %

На рис. 2 приведены величины, характеризующие эффективность инвестиций в реализацию проектов внедрения регулируемых приводов. Данные приведены для вариантов, обеспечивающих минимальную эффективность (вариант 1), и при увеличении экономии электроэнергии на 50% (вариант 2). Тариф принят на уровне действующего в настоящее время средне системного, при этом из него исключена часть, связанная с общесистемными затратами, потерями при транспортировке, распределении электроэнергии и соответствующими расходами. Как видно из приведенных данных, при значительном различии по значению себестоимости дополнительного отпуска электроэнергии варианты по полным затратам различаются незначительно, что связано с ростом налоговых выплат по варианту 2 (налога на прибыль и добавленную стоимость). Именно разница между полными затратами и доходом от реализации продукции является основным источником прибыли предприятия и оказывает определяющее влияние на показатели эффективности использования инвестиционных ресурсов.

Разница между себестоимостью и полными затратами на дополнительный отпуск электроэнергии определяет величину налогового бремени для рассматриваемого проекта. Как видно из приведенных данных, для варианта 2 себестоимость электроэнергии почти равняется величине выплачиваемых налогов. Высокая величина налогов объясняется как низкой себестоимостью, так и ее структурой, характерной особенностью которой является почти полное отсутствие материальных затрат, т.е. высокая налогооблагаемая база по налогу на добавленную стоимость.

На рис. 3 показана структура себестоимости дополнительного отпуска электроэнергии и связанных с ним полных затрат при реализации проекта установки регулируемого электропривода в соответствии с вариантом 2. В состав прочих расходов, входящих в себестоимость, в соответствии с действующим законодательством включены расходы на текущий и капитальный ремонты, затраты, связанные с обязательным страхованием имущества, отчисления в инвестиционный фонд и другие платежи.

На рис. 4 показано, как изменяются показатели эффективности внедрения регулируемых электроприводов с ростом экономии электроэнергии на единицу капитальных затрат.

Данные, приведенные на рис. 4, можно использовать как для иллюстрации влияния величины экономии электроэнергии на показатели эффективности проекта, так и для определения основных показателей эффективности использования инвестиционных ресурсов. Так, при годовой экономии 12 кВт-ч/дол. внутренняя норма рентабельности составит 17%, срок окупаемости капиталовложений (по чистой прибыли) - 9 лет, а срок возврата капитала - 8,5 года. Как видно из приведенных данных, срок окупаемости капиталовложений превышает срок возврата капитала, данный эффект наблюдается для проектов с высокой нормой амортизации.

На основании выполненных расчетных исследований можно сделать следующие выводы.

- Применение регулируемых приводов позволяет повысить эффективность использования топливно-энергетических ресурсов, снизить себестоимость отпускаемой электроэнергии, обеспечивает экономию топлива, однако широкомасштабное их внедрение, обеспечивающее высокоэффективное использование, сдерживается рядом факторов, в частности, низкими тарифами на электрическую энергию. В данной ситуации, с целью повышения эффективности ограниченных инвестиционных ресурсов, для получения максимального положительного эффекта следует производить всестороннее предпроектное изучение объекта, технико-экономическое обоснование эффективности внедрения РЭП.

- Рост стоимости органического топлива и переход на повышенные, экономически обоснованные тарифы на электроэнергию приведут к расширению сферы применения регулируемых электроприводов и других мероприятий по энергосбережению.

- Сферу применения регулируемых электроприводов возможно значительно расширить за счет использования мер налогового стимулирования.

- Во избежание получения отрицательных результатов или аварий проектирование установки РЭП следует поручать специализированным проектным организациям с участием генпроектной организации объекта установки РЭП.