Оценка Международного энергетического агентства (МЭА) 2020 года и прогнозы на 2021 год, содержащиеся в опубликованном 14 декабря Докладе о рынке электроэнергии (EMR2020), предупреждают о снижении в следующем году спроса на электроэнергию во всех основных экономически развитых странах - за исключением Китая - при общем падении оптовых цен на электроэнергию. В отчете, который является первым аналитическим обзором агентства, посвященным электроэнергетике, предполагается «восстановление спроса на уголь». Но в ежегодном выпуске Перспективах мировой энергетики на 2020 год (WEO2020), который был выпущен в конце октября и в котором опубликован прогноз до 2040 года, сказано, что доля угля может упасть ниже 20% впервые в истории энергетики, в то время как возобновляемые источники энергии обеспечат 90% устойчивого роста мирового спроса на электроэнергию. Прогноз основан на «Сценарии заявленной политики» (STEPS) МЭА, который учитывает заявленные амбиции, включая энергетические компоненты объявленных пакетов стимулов и климатические цели, но не учитывает «недавний всплеск целевых показателей» нулевых выбросов, которые МЭА впервые включило в свой прежний отчет в рамках «чистых нулевых выбросов к 2050 году» (NZE2050).

Оба доклада предупреждают, что из-за пандемии неопределенность в энергетическом секторе сохраниться. Однако эксперты со всего мира сообщили POWER в ноябре, что их оценки в целом совпадают с ожиданиями различных мировых энергетических рынков. Вот список самых важных идей, которые предлагают эти источники.

1. Мировой спрос на электроэнергию зависит от восстановления после пандемии.

За последние 15 лет спрос на электроэнергию в развитых странах, несмотря на экономический рост, практически остановился,.

93% чистого роста спроса на электроэнергию во всем мире пришлось на страны с формирующейся и развивающейся экономикой, в том числе 58% на Китай. EMR2020 предполагает, что в 2021 году спрос может вырасти на 3%, что соответствует уровню 2019 года. Азиатско-Тихоокеанский регион обеспечит более 60 % от этого роста, в основном за счет Китая, Индии и Юго-Восточной Азии.

Сокращение энергопотребления стало одним из самых значительных последствий блокировки вследствие пандемии, как в промышленном, так и в коммерческом секторах. В период с 2005 по 2018 год промышленность потребляла 29%, затем следовали жилой (22%) и коммерческий сектор и сектор услуг (15%). В перспективе до 2040 года WEO2020 предполагает, что электрификация легкой промышленности станет крупнейшим драйвером роста спроса к 2025 году.

Новые обязательства по развитию производства электролитического водорода также могут значительно увеличить спрос. В рамках STEPS около 10 ТВт-ч можно было бы использовать для производства 0,4 миллиона тонн нефтяного эквивалента (Mtoe) водорода к 2030 году. Спрос на электроэнергию в жилом секторе также увеличится в рамках STEPS из-за электрификации отопления и охлаждения, в частности, из-за резкого увеличения объемов продажи кондиционеров на развивающихся рынках. Согласно STEPS, спрос на электроэнергию в транспортном секторе также может вырасти к 2030 году, когда парк из 110 миллионов электромобилей и других транспортных средств составит более 500 ТВт-ч спроса. К 2040 году WEO2020 предполагает, что доля транспорта в мировом спросе на электроэнергию вырастет до 6%, что превышает 2 000 ТВт-ч.

2. Солнечная энергия – «новый король поколения».

Несмотря на пандемию, рост чистых возобновляемых мощностей достиг рекордных 200 ГВт в 2020 году, а общая мощность достигнет примерно 218 ГВт в 2021 году. Рост будет обусловлен развитием проектов, отложенных из-за блокировки вследствие пандемии и недостатка инвестиций. WEO2020 предполагает, что в 2025 году возобновляемые источники энергии станут основным генератором электроэнергии в мире. «В частности, солнечные фотоэлектрические системы в настоящее время являются самым дешевым источником электроэнергии в большинстве стран, и за последние три года это самая распространенная энергетическая технология», - отмечает аналитик МЭА Ясмин Арсалан. «Мы определенно вступаем в новую эру, и солнечная энергия становится «новым королем».

Большая часть роста будет поддерживаться доступным финансированием. «На рынке солнечной энергии затраты на финансирование чрезвычайно низки и отражают низкий риск получения доходов в соответствии с политическими условиями», - пояснила она.

Использование ветряных турбин также способствует краткосрочному росту: около 68 ГВт, 89% из которых будут установлены на суше в 2021 году. Морской ветроэнергетический потенциал также достигнет рекордного уровня в 7 ГВт в 2021 году, при этом более половины из них будут установлены в Китае, начиная с установки первого крупномасштабного морского проекта в Тайбэе.

3. Уголь, атомная энергетика и газ столкнутся с трудностями.

Перспективы угля, атомной энергетики, газа и даже нефти определятся «в процессе жесткой конкуренции с возобновляемыми источниками энергии». Около 13 ГВт новых АЭС будут введены в эксплуатацию в 2021 году, и многие из них являются современными реакторами.

В Китае будет введен в работу высокотемпературный реактор Шидовуан на Fuqing-6, первый реактор конструкции Hualong One; и два других ACPR-1000. Индия планирует введение в эксплуатацию Bhavini на быстрых нейтронах, а также отечественного тяжеловодного реактора мощностью 700 МВт в Какрапаре. Аргентина начнет эксплуатацию небольшого модульного реактора Carem мощностью 29 МВт. Объединенные Арабские Эмираты (ОАЭ) планируют запустить Barakah-2; Финляндия введет в эксплуатацию Olkiluoto 3; а компания Southern Co. планирует начать работу Vogtle-3. Среди других реакторов – «Островец-2» в Беларуси, APR1400 в Южной Корее, и ACP1000 в Пакистане. США намерены вывести из эксплуатации 5,5 ГВт ядерных мощностей, а три из оставшихся шести блоков в Германии будут отключены до 2022 года.

В то же время мировые мощности по добыче угля должны вырасти до 2140 ГВт за счет 30 ГВт новых мощностей в Китае и роста в Индии, Японии, Индонезии, Вьетнаме и Бангладеш. Также ожидается, что ОАЭ введут в эксплуатацию Hassyan-1, первый угольный блок на Ближнем Востоке за пределами Израиля. Однако сокращение угольных мощностей продолжится: в 2021 году США намерены вывести из эксплуатации 3 ГВт (в дополнение к 10 ГВт в 2020 году), а также 12 ГВт в Европе. Закрытие предприятий в Португалии, Бельгии, Австрии и Швеции на 2021 год приведет к завершению вывода из эксплуатации шахт в этих странах.

В то же время добыча природного газа должна вырасти на 30 ГВт. Около 7 ГВт приходится на США (Техас и Огайо) и еще 7 ГВт на Ближний Восток, Иран, Саудовскую Аравию и ОАЭ, а10 ГВт на Азию (Китай и Малайзию).

4. Гибкость - краеугольный камень безопасности электроэнергии.

В связи со смещением профилей мощности - в основном увеличения переменной мощности - неустойчивого спроса и перебоев в поставках топлива из-за пандемии, 2020 год показал, насколько важна гибкость для безопасности электроэнергии.

«Один из пунктов согласованности всех сценариев WEO2020 заключается в том, что потребности в гибкости будут расти», - отметил аналитик IEA Тим Гудсон.

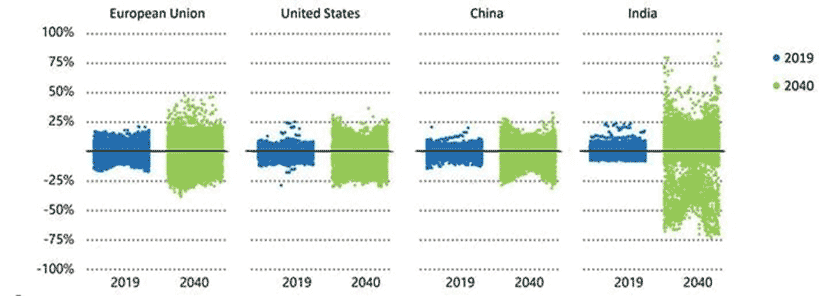

В STEPS потребности в гибкости увеличатся вдвое до 2040 года (рис. 1). «Хорошая новость заключается в том, что существует множество источников гибкости, от электростанций до электрических сетей, технологий хранения и мер реагирования на спрос», - сказал Гудсон. «Сегодня угольные и газовые электростанции являются основным источником гибкости во многих системах, с дополнительным вкладом низкоуглеродных источников, таких как гидроэнергетика и атомная энергия. Заглядывая вперед, можно сказать, что хранение и реагирование на спрос будут играть центральную роль в обеспечении гибкости при правильной политике и соответствующих нормативах».

1. Глобальные потребности в гибкости, измеряемые здесь как почасовые корректировки, должны удвоиться к 2040 году в «Сценарии государственной политики» (STEPS) Международного энергетического агентства (МЭА). Однако «сегодняшние рыночные проекты могут не принести достаточных инвестиций, например, в электростанции, сети, реагирование на спрос и накопление энергии, включая батареи», - говорится в сообщении. Источник: МЭА, World Energy Outlook 2020.

5. Рыночные силы.

В то время как МЭА отмечает общее снижение оптовых цен на электроэнергию с 2019 года, эта тенденция усилилась в 2020 году отчасти из-за падения спотовых цен на природный газ на 20-50%, вызванного COVID, и падением спроса на электроэнергию. Спад был особенно заметен в странах Северной Европы.

Кроме того, влияние COVID на финансирование коммунальных предприятий может повлиять на инвестирование в технологии, которые крайне необходимы для обеспечения энергетической безопасности. Поскольку сеть будет служить «основой чистого и безопасного будущего», для обеспечения адекватной гибкости может потребоваться расширение сети на «16 миллионов километров в STEPS». Это на 80% больше по сравнению с прошлым десятилетием (Рисунок 2). Проблема в том, что снижение доходов сетевых операторов из-за пандемии не приведет к увеличению инвестиций. Для обеспечения своевременных инвестиций в энергетический сектор могут потребоваться нормативные реформы, без которых переход к чистой энергетике замедлится.

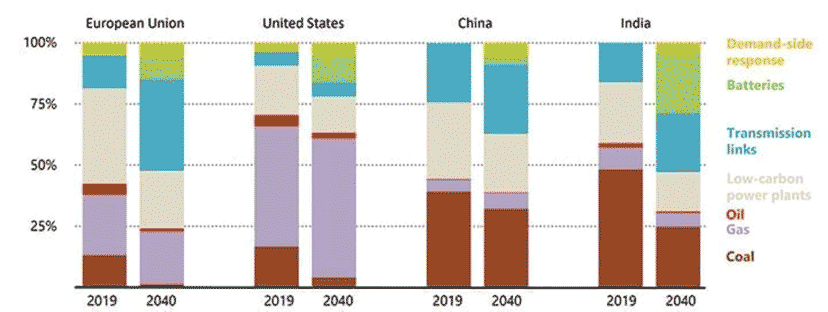

2. Источники гибкости энергосистемы в СТЭС МЭА. Источник: МЭА, World Energy Outlook 2020.

6. Низкоуглеродная политика.

EMR2020 подчеркивает резкое увеличение целей, наряду со структурами местных энергетических рынков, налогами на топливо, а также мерами по поддержке эффективности и возобновляемой энергии с целью декарбонизации энергетического сектора. Ценообразование на «выбросы углерода» было введено в нескольких регионах, чтобы «обеспечить инвестиционные сигналы и повлиять на заказы на диспетчеризацию электроэнергии». В 2021 году, присоединившись к 31 региональной системе торговли выбросами (СТВ), Китай начнет национальную СТВ, которая первоначально будет охватывать производство электроэнергии и тепла на угольных и газовых электростанциях. «Когда она будет введена в эксплуатацию, то станет крупнейшей в мире системой торговли квотами на выбросы, одна покрывающая более 14% мировых выбросов CO 2. выбросы от сжигания ископаемого топлива», - отметили в МЭА.

Тем временем несколько стран объявили о «нулевых чистых» целях, в том числе Китай, Япония, Южная Корея и члены Европейского союза. Ряд крупных энергетических компаний также объявили о планах на «нулевые показатели», хотя долгосрочные их стратегии еще не определены.

«Правительственные цели заслуживают похвалы, но долгосрочное видение того, как они могут быть достигнуты устойчивым образом, должно быть приоритетным», - предположил Картик Ганесан, руководитель сектора энергетики Совета по энергии, окружающей среде и водным ресурсам Индии, во время панельной дискуссии МЭА 17 ноября. Индия, которая поставила цель установить 175 ГВт возобновляемой энергии к 2022 году, например, «выставила на аукцион много мощностей, особенно за последние два года в феноменальном количестве», но 20 ГВт мощности были переданы разработчикам государственного посредника Solar Energy Corp. Осуществление реальных изменений требует «окончательного нововведения в переводе индийской системы оптовых закупок или рынка на настоящий рынок. Это по-прежнему будет осуществляться посредством [соглашений о закупке электроэнергии (PPA)], заключенных на двусторонней основе [сделок], что не позволяет добиться эффективности, и это самая большая проблема для Индии».

Еще одна проблема состоит в том, как правительства «справляются с унаследованными энергосистемами». Угольный парк Индии относительно новый. Операторы по-прежнему «придерживаются ранее подписанных PPA, даже если переменные затраты высоки». Старые электростанции не выводятся из эксплуатации, поэтому есть невыполненные проекты по возобновляемым источникам энергии, из-за риска избыточных мощностей.

7. Возвращение нефти.

Нефть, на которую по-прежнему приходится около 3% мировой выработки, в 2020 году получила выгодное соглашение ОПЕК +, которое оказало значительное давление на добычу попутного газа для ряда производителей ОПЕК на Ближнем Востоке. В Кувейте из-за снижения расхода газа для производства электроэнергии и опреснения использование сырой нефти в электроэнергетике за первые девять месяцев выросло на 11%. Саудовская Аравия также увеличила прямое сжигание сырой нефти и мазута, как и ОАЭ, Ирак и Иран, чтобы удовлетворить рекордно высокий пиковый спрос летом. Согласно EMR2020, в других странах мира уголь и газ конкурировали за долю на рынке, причем газ рос из-за падения цен в США и Европе. «Однако резкое восстановление цен на газ с начала июня начало подрывать конкурентные позиции газовых электростанций с сентября», - отмечается в отчете.

8. Отраслевое взаимодействие, способное перестроить энергетику.

В целях повышения гибкости глобальная емкость аккумуляторных батарей должна увеличиться в 20 раз в период с 2019 по 2030 год, при этом к 2030 году в рамках STEPS будет установлено 130 ГВт установленных батарей, говорится в WEO2020.

Глобальный спрос, обусловленный цифровизацией и автоматизацией, увеличится на 1500 ТВт-ч, в основном строительном, жилом и транспортном секторах.

Но, по словам Дуга Арента, исполнительного директора отдела стратегических государственно-частных партнерств Национальной лаборатории возобновляемой энергии США (NREL), несколько других краткосрочных инноваций могут изменить порядок производства и потребления энергии. Примерами могут служить гибридные ресурсы, «блэкстарт» от инверторных ресурсов и усовершенствованное прогнозирование, позволяющее осуществлять субчасовое планирование и диспетчеризацию. Однако «это не просто инновации в системе [классического генератора], это инновации, которые взаимодействуют с различными секторами, которые считаются «секторами нагрузки», но они все чаще становятся источниками гибкости, и мы должны ими комплексно управлять», - сказал Арент. Это интерактивные здания с эффективным энергопотреблением, включая эволюцию интеллектуальных средств управления, средств управления зданиями и двигателей с регулируемой скоростью.

Д-р Йохен Кресуэл, менеджер по рыночным инновациям технологического гиганта Hitachi ABB Power Grids, подчеркнул синергию между энергетическим сектором и «сектором, основанным на молекулах», который объединяет водород, в качестве сырья и энергии. Однако эти изменения потребуют «переосмысления регулирования сетей». «Нам по-прежнему нужны эффективность и качество обслуживания, но нам также нужна функциональность», - сказал Кресуэл.

По словам Кресуэля, для этого потребуется «новое видение». «Я говорю, что технологии не являются узким местом, но в настоящее время мы должны договориться о том, какие технологии мы хотим использовать, где и как они должны взаимодействовать. Регулирующие органы, операторы и пользователи сети, а также поставщики технологий должны работать совместно».