Отчет Европейского патентного ведомства и Международного энергетического агентства показал значительный рост инноваций в области аккумуляторных технологий с 2000 года и дал представление о том, в каких сферах инновации будут продолжаться.

Накопление энергии стало развиваться в начале этого тысячелетия. В 2000 г. Европейское патентное ведомство (ЕПВ) зарегистрировало 1 029 уникальных патентов на изобретения, поданных по всему миру, что известно как «международные патентные семейства (IPF)». В 2018 году количество IPF выросло до 7153, то есть почти в семь раз больше за два десятилетия.

В период с 2005 по 2018 год количество патентов, связанных с батареями, росло быстрее, чем другие типы патентов, в среднем на 14% ежегодно.

ЕПВ осуществляет административное управление патентами в большинстве европейских стран, как в ЕС, так и за его пределами. Совместно с Международным энергетическим агентством (МЭА) оно рассматривает инновации в области аккумуляторов для бытовой электроники, электромобилей и в коммунальном хозяйстве.

Количество международных патентных семейств, связанных с заявками на аккумуляторные батареи, 2000-18 гг.

Представитель ЕПВ сказал: «Несмотря на то, что в настоящее время 91% стационарного накопления энергии достигается за счет гидроэнергетики, мы ожидаем значительного роста инноваций в технологиях стационарных аккумуляторов.

«Учитывая, что требования к стационарному хранению энергии будут становиться все более разнообразными и требовательными по мере роста доли переменного возобновляемого электричества, мы ожидаем, что инновации в области аккумуляторных батарей будут расти и дальше, параллельно с инновациями в неаккумуляторных стационарных хранилищах электроэнергии, особенно тех которые используются для более длительного хранения».

Инновации могут принести пользу всем рынкам. Например, патентная активность в производстве и разработке аккумуляторных элементов выросла в три раза по сравнению с прошлым десятилетием. В 2018 году половина всех IPF, связанных с батареями, относилась к их производству и инжинирингу.

Отчет EPO / IEA указывает на тенденцию к снижению цен как на доказательство синергии между различными приложениями. В нем говорится: «Например, в 2008 году был запущен Tesla Roadster, первый полностью электрический автомобиль серийного производства, разрешенный для автомагистралей, в котором используются литий-ионные аккумуляторные батареи.

«В последующие 10 лет усовершенствования аккумуляторных блоков, предназначенных для широкого спектра полностью электрических автомобилей и подключаемых к электросети гибридных автомобилей, представленных на рынке, оказало положительное влияние на стационарные приложения. Многие из модифицированных аккумуляторных батарей можно использовать повторно после истечения срока службы автомобиля».

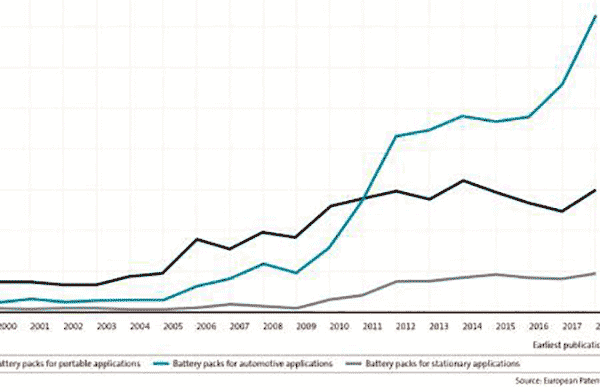

Подавляющее большинство патентов на батареи связано с технологиями аккумуляторов электромобилей. В 2011 году количество патентов на аккумуляторы для электромобилей превысило количество патентов на бытовую электронику. С тех пор рост в целом ускорился. Батареи для «стационарных приложений», предназначенные для коммунального и бытового использования, росли намного медленнее.

Могут ли потребительские и автомобильные аккумуляторные батареи использоваться коммунальными службами?

Литий-ионные батареи в бытовой электронике стали на 90% дешевле с 1995 года, а с 2010 года электромобили пережили аналогичное падение. Тем не менее, за последнее десятилетие стоимость стационарных батарей упала на две трети.

Представитель ЕПВ сообщает: «До сих пор бум аккумуляторов был вызван литий-ионными [элементами], которые действительно могут вызывать утечки стационарных приложений (см., например, экраны питания Tesla). Однако литий-ионный аккумулятор - не единственный и, возможно, не лучший вариант для стационарного хранения.

«В частности, проточные окислительно-восстановительные батареи являются важной технологией в этом контексте. Важно помнить, что требования к хранению энергии для транспортных средств сильно отличаются от требований, предъявляемых к стационарным устройствам. Для транспортных средств высокая плотность энергии является ключевой, в то время как стационарные приложения в основном требуют низких затрат и масштабируемости.

«В этом смысле инновации в области стационарных аккумуляторов могут выиграть от инноваций в области аккумуляторов для автомобилей, поскольку технологии, которые становятся менее привлекательными для электромобилей, могут быть развернуты с меньшими затратами для стационарных приложений в сети. Поэтому ожидается, что и в будущем инновации в области аккумуляторов, первоначально ориентированные на мобильные приложения, на более позднем этапе будут выгодны также и для стационарных приложений».

Будут ли аккумуляторы электромобилей широко использоваться для стационарного хранения?

Цепочки поставок, разработанные для производства автомобильных аккумуляторов, также могут использоваться для стационарных приложений. Как говорится в отчете: «В Китае батареи LFP использовались для большинства сетевых установок в 2019 году, потому что правительство Китая ужесточило требования к плотности энергии для аккумуляторов электромобилей. В результате избыточные производственные мощности в этой технологии с относительно низкой плотностью были перенаправлены на сетевые приложения».

Системы управления батареями и датчики для считывания уровней энергии также извлекли выгоду из инноваций в электромобилях. По мере того, как производители электромобилей переходят на интегрированное хранение энергии, сохранение батарей становится важным элементом для систем управления энергопотреблением. Похоже, что инновации в управлении током, температурой и нагрузкой попадут в системы хранения энергии.

В отчете предполагается, что 86% IPF аккумуляторов, применимых к стационарным приложениям, также могут использоваться в электромобилях. Многие из них могут только периодически использоваться для стационарных хранилищ, но рост числа электромобилей, несомненно, приведет к дальнейшим инновациям для коммунальных предприятий.

ЕПВ продолжает: «Вероятно, аккумуляторы электромобилей будут широко использоваться для стационарного хранения либо по окончании срока их службы, либо потому, что они будут производиться в больших объемах. Распространение знаний [инноваций], с другой стороны, может возникнуть в результате таких инноваций, как снижение зависимости от неустойчивых цепочек поставок критически важных минералов и химических веществ, используемых для быстрой зарядки / разрядки».

Годовой спрос на все батареи в 2019 году составил 200 ГВт-ч, причем три четверти этого объема приходятся на электромобили. К 2040 году МЭА ожидает, что спрос на аккумуляторы вырастет до 10 ТВт-ч, но при этом доля рынка будет значительно выше в сфере хранения электроэнергии. Прогнозируется увеличение пропускной способности аккумуляторов с 6 ГВт в 2019 году до 55 ГВт в 2040 году. Развитие стимулирует инновации, и это говорит о том, что «золотой век» для аккумуляторов, которые будут применяться на коммунальных предприятиях, еще не наступил.

Всегда ли Япония будет лидером инноваций в области аккумуляторных батарей?

Японские компании выделяются как мировые лидеры в разработке аккумуляторов. На втором месте Корея, которая создает чуть более половины IPF, создаваемых Японией.

В топ-10 компаний, создающих наибольшее количество IPF, связанных с батареями, входят семь японских компаний, LG и Samsung из Кореи и Bosch из Германии. Все эти компании работают по всему миру, а их исследовательские и опытно-конструкторские группы расположены в нескольких странах. Но Panasonic, Toyota, Hitachi, Sony, NEC, Nissan и Toshiba – японские компании, изобретающие IPF батареи.

25 лучших компаний в области аккумуляторных технологий, 2000-18 гг.

ЕПВ заявило: «Развертывание батарей в двух странах [Японии и Корее] во многом связано с энергетической политикой, принятой этими странами. В настоящее время мы понимаем, что, Республика Корея имеет рынок электромобилей, аналогичный рынку Японии, но она также является лидером в области стационарных аккумуляторов для коммунальных электросетей и приложений для установки «за счетчиком» в зданиях.

«Развертывание аккумуляторов в Корее было подкреплено тарифными планами, направленными на смещение пикового спроса в промышленном и коммерческом секторах - зарядка в часы низкой нагрузки и разрядка в часы пик получали выгоду от скидок и надбавок по сравнению с преобладающими розничными ценами. Эти меры политики отражают сочетание источников энергии в корейской энергосистеме и особенности сокращения выбросов в этой стране, которая зависит от импорта ископаемого топлива для удовлетворения значительной доли энергетических потребностей».

Несмотря на то, что многие японские автомобильные компании внедряют эти инновации, доля их электромобилей в мире остается низкой. На Японию приходится всего 2% мировых продаж электромобилей, а на Китай - 50%. Таким образом, растущие китайские компании могут в будущем резко продвинуться в сторону инноваций в области электромобилей, в то время как Корея, возможно, обгонит Японию.

Компании из США и Китая не входят в первую десятку. Доминирование Японии ослабевает только в области хранения механической энергии, где европейские изобретатели обладают наибольшим количеством патентов, после них следует США. Европейские изобретатели также заинтересованы в инновациях в области хранения тепловой энергии, где их доля патентов лишь незначительно меньше, чем у Японии.

Китайские компании не входят в первую десятку, но доля продаж электромобилей в стране отражает количество патентов в области аккумуляторных батарей, которое в основном распространяется на конструкции электромобилей. В Корее аналогично развит рынок электромобилей, но исследования в стране в основном проводятся в области стационарных аккумуляторов энергии и приложений для скрытого монтажа.