Котлер В. Р., Макеева Е. Н.

Последнее десятилетие XX века запомнится как время либерализации энергетических рынков и усиления борьбы за охрану окружающей среды. Энергетическая безопасность в число ключевых задач не входила. И это неудивительно: для Европы 90-х годов характерно избыточное энергоснабжение и сравнительно низкие рыночные цены на первичную энергию.

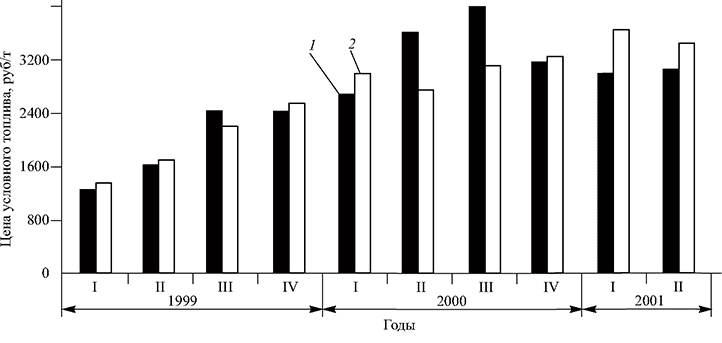

Рост цен на нефть и природный газ, который начался в 1999 г. (рисунок), способствовал трезвой оценке проблем, связанных с сохранением энергетической безопасности, без которой невозможно обеспечить устойчивое развитие Европейского союза. С некоторым удивлением западно-европейские политики обнаружили, что производство электроэнергии в значительной степени зависит от импорта газа и нефти из неевропейских стран.

В перспективе, по мере истощения месторождений Северного моря, Западная Европа еще в большей степени будет подвержена опасности, связанной с непредвиденными и неконтролируемыми изменениями цен на первичную энергию. Возможная кооперация между ОПЕК и другими нефтедобывающими странами увеличивает неопределенность с ценами на нефть. Существует реальная возможность того, что соглашение типа ОПЕК может распространиться на международный рынок газа, поскольку экспортеров газа меньше, чем нефти, а число импортеров газа растет. Это обеспечивает основным экспортерам газа, таким как Россия, высокую степень рыночной власти.

Наметившаяся в последние годы возможность увеличения доли угля в электроэнергетике Европы сняла остроту проблемы. Угольные электростанции, которые раньше работали с низким коэффициентом нагрузки, были догружены для компенсации снижения производства электроэнергии на газовых ТЭС. В Великобритании, например, потребление угля для производства электроэнергии в первые 6 мес 2001 г. было на 32% выше, чем за соответствующий период 1999 г. Некоторое снижение потребности в газе несколько стабилизировало цены на него.

Однако ситуация остается достаточно сложной: около 63% угольных ТЭС в Западной Европе отработали, по меньшей мере, 20 лет. Установленная мощность гидроэлектростанций растет незначительно. В ближайшие годы начнется вывод из эксплуатации ряда энергоблоков АЭС, выработавших свой ресурс. Как правило, это снижение мощности не будет компенсироваться вводом в эксплуатацию новых ядерных блоков.

Структура топливопотребления для новых мощностей, которые будут сооружаться вместо отслуживших свой срок атомных и угольных блоков, будет определяться рыночными условиями.

Цены на топливо для электростанций Европейского союза:

1 - тяжелый мазут марки Rotterdam; 2 - природный газ для крупных потребителей

Инвесторы рассчитывают на быстрый оборот капитала, поэтому они предпочитают вкладывать средства в сооружение ТЭС на газе: у таких электростанций ниже удельные капитальные затраты, меньше срок их сооружения. И пока что отсутствует механизм, который заставил бы инвесторов вкладывать деньги в генерирующие мощности, учитывающие проблемы долгосрочной энергетической безопасности.

Между тем, электроэнергия, вырабатываемая на угольных ТЭС в Западной Европе, вполне конкурентоспособна. Расчеты показывают, что сохранение доли угля в структуре топливного баланса стран ЕС путем стимулирования технического перевооружения и модернизации “старых” угольных энергоблоков при внедрении уже проверенных технологий “чистого” использования угля представляет собой малозатратный способ обеспечить будущую энергетическую безопасность.

Новые технологии “чистого” использования угля не только снижают выбросы вредных веществ в расчете на единицу поданного в котел угля, они еще и более эффективны, т.е. снижают расход топлива по сравнению с действующими электростанциями, использующими традиционные технологии.

Запасы угля в Европе достаточно велики, однако в большинстве своем европейская угледобывающая промышленность не может конкурировать с углем, которым торгуют на мировом рынке. Конечно, нужно сохранить добычу угля в Европе там, где он может быть конкурентоспособным в ближайшие годы. Еще важнее организовать поставки сравнительно дешевого и высококачественного угля из геополитически стабильных стран. Главными экспортерами энергетического угля в 2000 г. были Австралия (87,8 млн. т/год), ЮАР (67,5), Индонезия (48,1), а также КНР, Колумбия, Россия и Польша. Международная торговля каменным углем (для энергетики) увеличивалась в течение последних 20 лет примерно на 8% ежегодно; она выросла с 225 млн. т в 1991 г. до 381 млн. т в 2000 г., причем 122 млн. т энергетических углей в 2000 г. было импортировано 15 странами, входящими в ЕС.

Транспорт угля морем безопасен и не создает серьезной угрозы для окружающей среды. В этом отношении уголь предпочтительнее газа или нефти, транспортировка которых более опасна. Кроме того, уголь можно легко и безопасно складировать, в то время как некоторые страны ЕС практически не имеют возможности хранить газ.

Для оценки перспектив устойчивого развития энергетики стран ЕС необходимо учитывать следующие факторы:

мировые запасы твердого топлива в 4 - 5 раз больше запасов нефти и газа;

разведанные запасы каменного угля имеются примерно в 100 странах, что обеспечивает существование свободного международного рынка;

уголь - это единственный энергетический продукт, который был изъят из перечня опасных продуктов Международной морской организацией (OMI);

большинство возобновляемых источников энергии (ветер, солнце, гидроресурсы) недостаточно надежно и непостоянно во времени;

объемы использования угля в будущем будут определяться степенью совершенства технологий его сжигания, т.е. возможностью сокращения вредных выбросов и связывания СО2 для решения проблемы глобального потепления.