Поскольку на мировом рынке электроэнергии была принята система переменного, а не постоянного тока для передачи и распределения электроэнергии, распределительное устройство служит основой электрических сетей. Коммутационное оборудование стало основой для подключения источников и нагрузок для доставки электроэнергии к единой линии электропередачи, в результате чего возникла сложная, но эффективная ячеистая топология, которая является современной электрической сетью. Электрическое распределительное устройство представляет собой централизованное устройство защиты цепей, которые предназначены для защиты, управления и изоляции электрооборудования в случае неисправностей в энергосистеме, и включает в себя следующие основные компоненты:

- Коммутационные устройства, такие как автоматические выключатели, выключатели и предохранители

- Измерительные приборы, такие как трансформаторы тока и напряжения

- Устройства защиты и управления, такие как реле

- Проводники, такие как шины и соединения, для передачи энергии от одной точки к другой

Распределительное устройство среднего напряжения (СН), на напряжения 1кВ-35 кВ, устанавливается во всех секторах распределительных сетей. Вообще говоря, распределительное устройство может быть классифицировано как внутренней так и наружной установки, а затем дополнительно сегментировано по типам технологий; то есть распределительное устройство с воздушной изоляцией (РУ, AIS) или распределительное устройство с газовой изоляцией (КРУЭ, GIS), высоковольтные выключатели наружной установки и так далее.

Распределительное устройство в модернизации сети:

Автоматизация подстанции и распределительное устройство

Автоматизация - это инструмент, который позволяет энергоснабжающему предприятию удаленно работать и управлять компонентами, установленными на подстанции, включая распределительное устройство. Очевидно, что такой процесс предполагает связь между удаленными устройствами и центрами управления. Благодаря достижениям в интеллектуальных электронных устройствах связи, электросетевые предприятия теперь могут выполнять операции контроля и защиты в режиме реального времени. С внедрением мощных инструментов микрообработки и многофункциональных реле индустрия энергосистем вступила в цифровую эпоху, которая делает процесс автоматизации чрезвычайно быстрым и эффективным. Подстанция работает как стратегический узел в сети распределения электроэнергии. Большинство подстанций высокого напряжения (ВН) или сверхвысокого напряжения (СВН), осуществляют коммутацию и маршрутизацию переменного тока.

Автоматизация энергосистемы - компоненты IEC61850

В 1997 году МЭК и IEEE объединились для разработки общего стандарта связи на подстанции, который теперь широко известен как МЭК 61850. Естественно, в процессе стандартизации участвовали все заинтересованные стороны, в том числе производители систем и основные предприятия. Автоматизация в распределительном устройстве происходит, когда традиционная функция управления и защиты распределительного устройства сочетается со связью IED через МЭК 61850. Традиционно распределительное устройство было подключено к устройствам уровня отсека через медную проводку. С введением технологической шины IEC-61850 распределительное устройство подключается к остальной части системы (IED) через цифровой интерфейс. Две важные части стандартов серии МЭК-61850, МЭК-61850-8-1 и МЭК 61850-9-2, определены как общее объектно-ориентированное системное событие (GOOSE) и выборочные измеренные значения (SMV).

Функциональная совместимость и улучшенные схемы защиты сети

Гибкость, достигаемая с помощью технологической шины IEC 61850 в плане обмена информацией, играет решающую роль в обеспечении улучшенной координации защиты между устройствами IED уровня присоединения. Отключение, блокировка, состояние или любые сигналы передаются через одну и ту же сеть с помощью GOOSE и могут поддерживать одноранговые приложения на подстанции. В дополнение к этому, предоставляются другие возможности, такие как отказ любого трансформатора тока или объединяющего блока, который может быть легко компенсирован путем оценки потерянного сигнала от других объединяющих блоков и установки централизованной системы резервной защиты вместо обеспечения индивидуального дублирования каждой защиты уровня отсека IED.

Влияние достижений распределительных устройств на сеть США

По данным Министерства энергетики США, автоматизация распределительных устройств (автоматических выключателей) и устройств повторного включения относится к категории распределительной автоматики. Имея более 60 000 распределительных подстанций, 205 000 распределительных цепей и шесть миллионов миль распределительных линий, Соединенные Штаты обладают огромным потенциалом для автоматизации своей распределительной сети. Применение автоматики распределительных устройств в Соединенных Штатах выходит далеко за рамки традиционной изоляции и функциональной совместимости отказов. Автоматизация в сети США обеспечивает устойчивость к воздействию сильных низкочастотных (HILF) событий, таких как экстремальные погодные условия. Это дает отличную возможность коммунальным службам внедрить в сеть распределительное устройство с автоматизированным управлением, ведущее к современной и автоматизированной сети. Общая возможность для производителей обобщена в следующем анализе рынка.

Рынок распределительных устройств СН в США:

Сегменты рынка

Распределительное устройство используется в различных областях применения в Соединенных Штатах, которые можно разделить на три категории: распределение коммунальных услуг, производство электроэнергии и промышленность. Учитывая эти три вертикали, Соединенные Штаты являются сильно фрагментированным рынком. Внутренние решения существуют во всех трех основных секторах. Тем не менее, есть некоторые конкретные применения; например, в горнодобывающей промышленности, ветрогенераторных установках, а также на подстанциях, в которых широко используются наружные выключатели.

Распределение в коммунальном секторе

В Соединенных Штатах Америки есть крупнейшие в мире предприятия по электроснабжению, но с более чем 3500 распределительными сетями это сильно фрагментированный сегмент рынка. Рынок по распределительным устройствам среднего напряжения в сфере коммунальных услуг обусловлен долгосрочными планами замены оборудования крупными коммунальными предприятиями, которые инициируются либо из-за высокого процента оборудования, работающего после истечения срока службы; либо для повышения устойчивости сети, чтобы она могла выдерживать высокие воздействия на маловероятные события, такие как штормы. На сектор распределительных сетей приходится самый большой объем распределительных щитов среднего напряжения, за которым следует сектор производства электроэнергии.

Выработка энергии

У США более 1 ТВТ установленной мощности, причем более 80% приходится на традиционные энергоносители: гидроэлектроэнергия, уголь, нефть, природный газ и атомная энергия. Однако динамика сектора генерации меняется; объемы возобновляемых источников солнечной и ветровой энергии увеличиваются, и возможно, удвоятся к 2030 году. Эти изменения и определят, какая технология распределительных устройств будет более распространенной в Соединенных Штатах в будущем.

Промышленность

Во многих отраслях США входит в число крупнейших рынков мира. Это крупный производитель химикатов, а также ключевой игрок в автомобильном бизнесе и дата-центров. Кроме того, в Соединенных Штатах имеется значительное количество нефтегазоперерабатывающих заводов и большое количество коммерческих зданий, площадь которых превышает 10 000 м2 . Такие площади требуют подключения к собственной локальной сети с помощью распределительного устройства среднего напряжения. В следующей таблице показаны основные промышленные применения в США по количеству объектов.

Количество объектов по отраслям в США.

Отрасль промышленности | 2017 |

Автомобильные Заводы |

|

Химические объекты с распределительным устройством |

|

Горнодобывающие предприятия |

|

Нефтегазовый сектор - перерабатывающие заводы |

|

Нефтегазовый сектор - производственные площадки |

|

Сталелитейные заводы |

|

Дата центры |

|

Коммерческие здания> 10 000 м2 |

|

Размер рынка

Системы внутренней установки

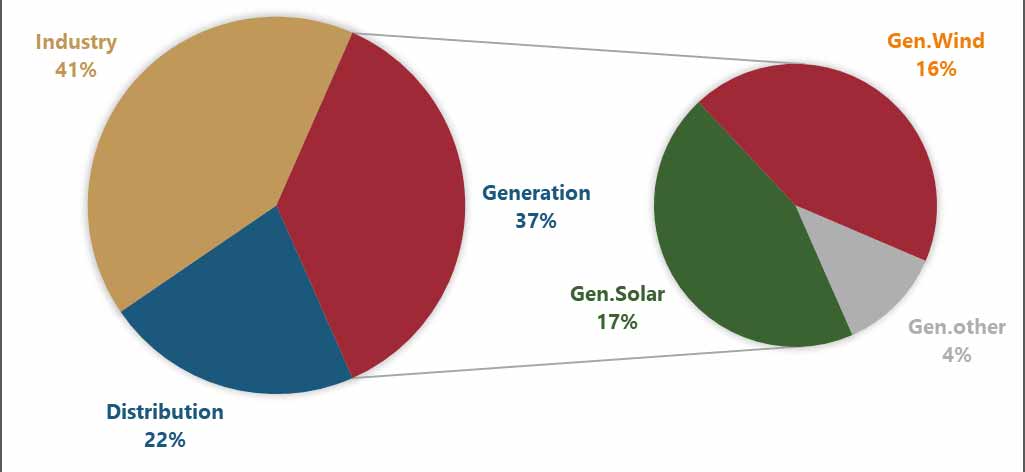

Для РУ / КРУЭ внутренней установки на распределение приходится 50% установленной базы, за которой следуют промышленные и генерирующие сегменты (рис. 2). Тем не менее, годовой рынок для внутренних систем РУ / КРУЭ (рис. 3) показывает, что вклад сегмента распределения снизился примерно до 22%, в то время как количество единиц РУ / КРУЭ внутренней установки, проданных для промышленного использования и генерации, выросло до 41% и 37% соответственно.

Этот сдвиг в использовании распределительного оборудования среднего напряжения можно напрямую связать с переходом Соединенных Штатов с традиционных энергетических ресурсов на возобновляемые источники ветра и солнца. На долю солнечной энергии приходилось всего 2% генерации.

Но в 2018 году солнечная энергия стала наиболее широко используемым возобновляемым источником энергии и сейчас составляет 17%. Процент ветроэнергетики немного ниже - годовая доля на рынке составляет 16%.

Стоит также отметить, что как ветряная, так и солнечная энергия требуют значительно большего количества распределительного оборудования среднего напряжения по сравнению с обычной генерацией, требующей распределительных устройств среднего напряжения, в основном для двигателей 6 кВ или 10/11 кВ.

Рис. 2 Установлено распределительных устройств внутренней установки (2018); Источник PTR

Рис. 3 Установка распределительных устройств внутренней установки (2018); Источник PTR

Рынок высоковольтных выключателей наружной установки

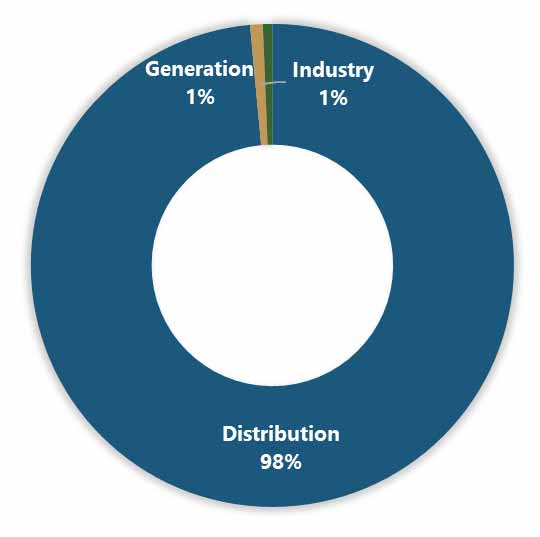

База высоковольтных выключателей для распределительных устройств наружной уставки показана на рисунке 4, а годовой рынок см. рис. 5. На обоих рисунках использование распределительных устройств наружной уставки в распределительном сегменте полностью перекрывает генерирующий и промышленный секторы, а последние два сегмента вместе составляют всего 2% установленной базы и 3% доли рынка 2018 года.

Рис. 4 Установлено выключателей наружной установки (2018); Источник (PTR)

Рис. 5 Установка выключателей наружной установки (2018); Источник (PTR)

Распределительные устройства наружной и внутренней установки

Как для генерации, так и для промышленного сектора внутренние системы являются предпочтительным типом распределительного устройства среднего напряжения, в то время как в распределительном секторе установленная база для внутреннего распределительного устройства составляет около 52%.

Использование распределительного устройства на открытом воздухе увеличивается в секторе распределения и, исходя из ежегодных установок 2018 года (рис.7), внутреннее распределительное устройство уменьшается до 41% доли рынка.

Рис. 7 Установка РУ наружной и внутренней установки (2018); Источник (PTR)

Лучшие поставщики

Чтобы быть успешным поставщиком распределительных устройств среднего напряжения в США, предпочтительным является охват всех 50 штатах, а также возможность предлагать распределительные устройства, как для наружной, так и для внутренней установки. Как видно из приведенной ниже таблицы, ABB, Eaton, Schneider Electric и Siemens имеют большой ассортимент предложений, которые охватывают рынок распределительных устройств среднего напряжения США. Кроме того, эти четыре компании могут использовать свои продукты для различного использования и имеют узнаваемость бренда и географическое присутствие. Несмотря на это, доля рынка СН в США не одинакова для всех, и Powell Industries, компания с меньшим количеством наименований, имеет более высокую долю рынка, чем всемирно известные Schneider Electric и Siemens. Кроме того, G & W Electric и S & C Electric, две американские компании с небольшим географическим присутствием, имеют часть этого рынка.

Качественное сравнение ведущих производителей распределительных устройств в США; Источник (PTR). Зеленая точка представляет собой наилучший показатель, в то время как желтая точка меньше, а красная точка еще меньше.

Учитывая большой размер рынка США и возможность замены старых распределительных устройств новыми с цифровым подключением, распределительное устройство может играть жизненно важную роль в модернизации энергосистемы Соединенных Штатов. Конечно, процесс будет долгим, и вся сеть будет медленно смещаться в сторону более высокой степени автоматизации. Увеличение нагрузки на сеть от распределенных энергоресурсов (DER) и интеграция электромобилей (EV) в некоторых штатах ускорят этот процесс. Коммунальные службы в этих штатах все больше и больше предпочитают автоматизированные решения по сравнению с обычными распределительными устройствами. Теперь вопрос состоит в том, как остальной рынок отреагирует на эти изменения и примет новые технологии, ведущие к созданию очень современной и устойчивой электросети США.