Традиционные энергетические модели были усовершенствованы в результате недавних сбоев, с учетом декарбонизации, децентрализации и даже пандемии COVID, но на смену им пришли новые, в которых основное внимание уделяется предпочтениям клиентов, регуляции и структурным преобразованиям. Эксперты объясняют, как энергетический бизнес будет «продвигаться дальше».

У каждой эволюции есть точка отсчета, и для современной электроэнергетической отрасли все началось с изобретения лампы накаливания в 1878 году Томасом Эдисоном. Чтобы стимулировать спрос на новое изобретение, Эдисон в конечном итоге разработал целую энергосистему, которая генерировала и распределяла электричество. Но, несмотря на то, что в первые годы эта концепция приобрела популярность в нескольких городах из-за непомерных затрат, энергетические компании редко владели несколькими электростанциями.

Сэмюэль Инсулл, который возглавлял Chicago Edison в 1892 году, первый использовал коэффициент нагрузки, не только находя потребителей электроэнергии в непиковые периоды, но и используя технологии, включая более крупные генераторные системы и переменный ток, для производства и передачи электроэнергии дешевле. Важно отметить, что он также, был первопроходцем консолидации; к 1907 году он приобрел 20 небольших коммунальных предприятий, чтобы создать естественную монополию – «Содружество Эдисон».

Модель была широко эмулирована, и в течение десятилетий экономия, связанная с крупными централизованными технологиями генерации, поощряла вертикальную интеграцию для снижения затрат на электроэнергию, обеспечивая всеобщий доступ и надежность. Однако для обеспечения ответственности и прав этих коммунальных предприятий, находящихся в собственности инвесторов, этот подход также стимулировал усиление государственного регулирования. Это породило как муниципальную собственность, так и позднее, «новый курс» государственной власти на электрификацию сельских районов.

Кризис перемен.

По словам Джона Шенота, старшего советника Проекта в области регулирования (RAP), консультанта государственных коммунальных комиссий и природоохранных регулирующих органов по передовым методам государственной политики, бизнес-модели более отчетливо начали меняться в конце 1970-х годов, поскольку проблемы экологии, нефтяной кризис, конкуренция авиакомпаний и компаний по грузоперевозкам «нарушили равновесие». Эволюция, которая произошла за последние 40 лет, делится на две большие группы: конкуренция и реформирование монопольных коммунальных предприятий.

Конкурентные модели были основаны на признании политиками того, что «при наличии правильной политики, возможна конкуренция в производстве электроэнергии для крупных промышленных предприятий и других, имеющих технические возможности, финансы и желание производить собственную электроэнергию. Политики, между тем, признали, что возможности для конкуренции могут быть шире. И это привело к распространению так называемого «независимого производителя энергии (IPP)».

Вторым ключевым шагом, который также привел к более поздним реформам, было принятие Закона о политике регулирования коммунальных услуг (PURPA) 1978 года. Закон установил программу, осуществляемую штатами и контролируемую Федеральной комиссией по регулированию энергетики (FERC), чтобы стимулировать использование эффективной когенерации и малых возобновляемых источников энергии. Это создало возможности для небольших генераторов. Но с самого начала, благодаря «щедрым ставкам», позволяющим избежать издержек, быстрый рост и размер отрасли квалификационных услуг «удивили многих политиков и предпринимателей и заставили их задуматься о жизнеспособности генерации, независимой от регулируемых монополий». Тем временем в 1988 году FERC предложила правила, позволяющие штатам устанавливать «ставки затрат на основе аукциона», эффективно трансформируя программу регулирования в конкурентную инициативу.

Затем, в начале 1990-х годов, FERC также начала согласовывать добровольное предоставление коммунальной компанией открытого доступа к ЛЭП, что начало «расшатывать контроль над монополиями» в отношении владения и эксплуатации линий электропередачи. В 1996 году приказом FERC № 888 был установлен обязательный открытый доступ к ЛЭП для всех передающих коммунальных предприятий, а положение о взаимности успешно расширило открытый доступ для неюрисдикционных организаций, таких как муниципальные, кооперативные и федеральные коммунальные предприятия. Но наибольшее влияние приказ № 888, возможно, заключался в продвижении концепции независимого системного оператора (ИСО) - организации, которая самостоятельно управляет передающей системой для участников оптового рынка, с целью усиления конкуренции за производство электроэнергии.

Приказ № 2000 сделал нечто подобное, поощряя коммунальные предприятия присоединиться к региональным передающим организациям (РОП). Для достижения целей каждая из ИСО и РТО разработала полномасштабные рынки энергии и вспомогательных услуг, на которых покупатели и продавцы могли предлагать цену или генерацию, а также рынки, основанные на предложении, для определения экономической диспетчеризации. Сегодня две трети национальной нагрузки на электроэнергию обслуживается РТО и ИСО, хотя большая часть США все еще работает в рамках более традиционных рыночных структур, таких как на Западе (исключая Калифорнию) и на Юго-востоке.

Последним, но не менее значительным историческим потрясением стало дерегулирование энергетики. В 1990-х годах, считая конкуренцию наиболее эффективным фактором снижения затрат на электроэнергию, некоторые штаты отказались от монопольной защиты розничных продаж - хотя после масштабного энергетического кризиса в Калифорнии в 2000 и 2001 годах многие пересмотрели свои планы. Дерегулирование сыграло важную роль для появления новых розничных компаний, чьи бизнес-модели были ориентированы исключительно на поставку электроэнергии потребителю.

Новые подходы к стимулированию.

Как отмечают эксперты из Техасского университета в Институте энергетики Остина в серии официальных документов, посвященных истории энергетики США, технологии, финансирование и регулирование продолжают формировать бизнес-модели и сегодня. В качестве полезного справочного материала, Энергетический институт объединяет различные регулирующие структуры электрических сетей в шесть «упрощенных» существующих моделей.

«Вертикально интегрированная» (монополия на всех уровнях). Так можно описать монопольную компанию, которая занимается производством и доставкой электроэнергии через собственную сеть передачи и распределения. Эта модель подходит для многих государственных электрических компаний по всему миру.

«Единственный покупатель» (ограниченное конкурентное поколение). Такой подход позволяет одному покупателю - покупательскому агентству - выбирать из множества различных генераторов. Прямые закупки услуг по передаче от конкурирующих производителей до конечных потребителей не допускаются.

«Оптовая конкуренция поколений». Эта модель позволяет предприятиям, обслуживающим нагрузку, покупать оптовую электроэнергию напрямую у конкурирующих производителей в сети передачи и поставлять эту электроэнергию потребителям по распределительным сетям. Она близка к системе Великобритании, так как функционирует сразу после реструктуризации в 1990 году.

«Конкуренция в сфере розничной и оптовой торговли». Эта модель позволяет каждому покупателю выбирать поставщика электроэнергии. Примером этого является программа выбора в розничной торговле в Техасском совете по надежности электроснабжения (ERCOT).

«Вертикально интегрированные коммунальные предприятия». Муниципальная коммунальная структура похожа на полностью интегрированную вертикально-интегрированную модель, принадлежащую инвестору, где у бытовых, коммерческих или промышленных потребителей нет выбора поставщика (за исключением самогенерации).

«Администрации, органы власти и кооперативы». В этой модели услуги по генерации и передаче могут предоставляться федеральными администрациями по маркетингу электроэнергии (такими как Бонневильское энергетическое управление), агентствами, такими как Управление Теннессийской долины, некоммерческими фирмами, созданными штатами (такими как Управление Нижнего Колорадо), или кооперативами по генерации и передаче электроэнергии. Эти объекты генерируют и передают основную часть электроэнергии сельским кооперативам.

Переворот на горизонте?

Декарбонизация, децентрализация и цифровизация, а также недавнее воздействие пандемии COVID-19 вызвали снижение спроса на электроэнергию. В частности, в регулирующих и политических кругах эта обеспокоенность вызывает дебаты о будущем монопольных коммунальных предприятий.

Дискуссии в государственных регулирующих комиссиях в последнее время сосредоточены на «реформах модели стоимости услуг и нормы прибыли», когда регуляторы утверждают цены, которые предназначены для восстановления стоимости услуг коммунальных предприятий.

Традиционные подходы основаны на росте и предполагают, что спрос на электроэнергию будет расти, а коммунальные предприятия смогут получать доходы, необходимые для оплаты операционных расходов и оплаты задолженности по капитальным затратам.

«У нас больше нет такого быстрого роста. Теперь у нас есть эти двусторонние потоки электроэнергии и экологическая политика. Задача [для регулирующих органов] сейчас заключается в том, как заставить производителей энергии эффективно управлять системой и действовать таким образом, чтобы помочь государству в достижении экологических целей, обеспечить надежность системы и решить вопросы равенства для малообеспеченных потребителей». По словам Шено, это подпадает под «модель регулирования на основе эффективности», и в настоящее время 15 штатов изучают или обсуждают ее.

Реагирование на сбои.

Между тем, по мере того как декарбонизация, децентрализация и цифровизация меняют бизнес-модели, они также и стимулируют появление новых.

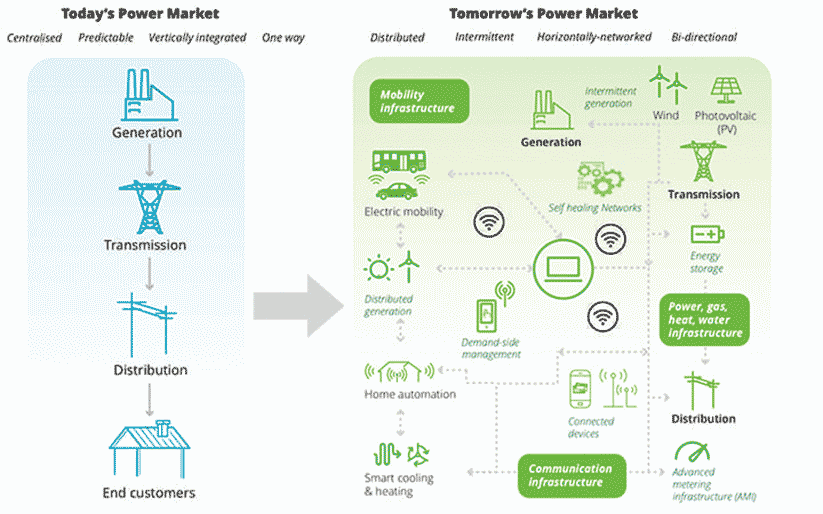

После десятилетий развития «централизованных систем», движение в сторону децентрализации в конце 2000-х годов началось с внедрения более эффективных и менее затратных технологий, которые смогли обеспечить электрическую и механическую энергию в точке использования или вблизи нее. Например, поршневые двигатели, работающие на природном газе и дизельном топливе, газотурбинные двигатели, топливные элементы, солнечные батареи и ветряные турбины, что позволяло генераторам удовлетворять местные потребности в электроэнергии как в выключенном, так и в сетевом режиме (рисунок 1). Одним из часто упоминавшихся движущих сил этой тенденции было ограничение, которое обычно включало разработку крупных капитальных проектов, а также линий передачи и распределения.

1. Изменения в работе сети создадут условия для появления различных бизнес-моделей.

За последние пять лет, после снижения стоимости солнечных установок, потребители электроэнергии смогли принять участие в реагировании спроса, что изменило схемы энергопотребления и предоставления сетевых услуг, индивидуально или с помощью агрегатора. Появление генерирующих электроэнергию потребителей в качестве новых участников рынка, которые контролируют собственное потребление, создало новую конкуренцию, а также возможности для традиционных коммунальных услуг.

Среди новых моделей, которые коммунальные предприятия исследуют в ответ на «всплеск распределенной и микрогенерации», - это модель доставки «энергия как услуга», которая объединяет аппаратные средства, программное обеспечение и услуги.

Как объясняет Deloitte: «Развивающийся энергетический рынок станет намного сложнее, так как снижаются затраты на производство, способность генерировать переходы на микроуровни и обслуживание продуктов на цифровых платформах. Конечные пользователи будут искать агрегирующий агент, который будет действовать как единый источник для всех их потребностей, связанных с энергией». Это создает «возможности для провайдеров, которые могут предоставить оптимизированное, экономически эффективное решение для клиентов за фиксированную ежемесячную плату».

Другим примером развивающейся модели, которая использует цифровизацию и децентрализацию, является одноранговая (P2P) торговля. Эта модель основана на быстром развитии «экономики совместного использования ресурсов» - такой как на примере Airbnb и Uber - и в энергетическом пространстве она рассматривается, как практическое решение позволяющее интегрировать прерывистое мелкомасштабное производство в систему при низких промежуточных затратах. По сути, это подразумевает прямые покупки и продажи энергии между двумя или более сторонами, подключенными к сети, через безопасную платформу с помощью технологии, такой как блокчейн (блок-цепочка).

Первый зарегистрированный обмен электроэнергией произошел в Бруклине, Нью-Йорк, в 2016 году, когда житель с солнечными батареями продал несколько киловатт-часов своему соседу через блокчейн Ethereum. Более свежим примером является сотрудничество австралийской энергетической компании Power Ledger с установщиком фотоэлектрических систем EPC Solar, позволившее владельцу коммерческого участка в Канберре торговать солнечной энергией со своим арендатором. Но хотя эксперты хвалят P2P за его способность использовать разнообразие профилей генерации и спроса различных клиентов, они предупреждают, что на практике это остается сложной задачей, так как ее выполнение может быть сложным с административной точки зрения.

«Взять на себя ответственность за углеродный след».

Как заявил POWER Чип Кэннон, глава отдела энергетического регулирования, рынков и правоприменения Akin Gump, самое большое влияние на бизнес-модели в ближайшей перспективе окажет «углерод, углерод, углерод». Он объяснил: «Это лишь вопрос времени, когда цена на оптовую электроэнергию будет отражать стоимость углерода. Хотя маловероятно, что Конгресс примет это сейчас, но все может быстро измениться перед предстоящими выборами. И даже в отсутствие действий Конгресса, администраторы региональных оптовых рынков электроэнергии (ИСО / МРК), вероятно, будут внедрять правила, учитывающие механизмы ценообразования на углерод».

Проблемы изменения климата, которые «потрясли» энергетический сектор десять лет назад, вызвали значительные изменения в отрасли. Наряду с ускорением энергетических преобразований по всему миру, приводящим к явному сдвигу энергетических портфелей от угля к ресурсам с низким или нулевым уровнем выбросов углерода, движение за декарбонизацию защищают акционеры и потребители энергетических компаний.

2. Водород используется в основном в нефтеперерабатывающей и аммиачной промышленности. Другие новые области применения включают транспортные средства на топливных элементах, металлообработку и производство синтетического природного газа.

В этом контексте особенно заметны бизнес-модели, связанные с объединением секторов - интеграцией новых потоков доходов посредством производства товарной энергии, газа или химикатов. Растет интерес к технологии «Power-to-x» - «зонтичному» термину для различных процессов, которые преобразуют выработанную энергию в различные виды энергоносителей, такие как «зеленый водород», декарбонизированный газ для использования во многих секторах или для повторного преобразования в электроэнергию. Например, четыре ядерных генератора в США исследуют возможности производства водорода, чтобы закрепиться на растущих «зеленых» рынках водорода для использования в синтезе химикатов, производстве стали, удобрениях на основе аммиака и транспортировке (рис. 2). Другие компании рассматривают возможность интеграции отопления и охлаждения.

Росс Болдик, почетный профессор факультета электротехники и вычислительной техники в Техасском университете в Остине, указал на другое, потенциально прибыльное направление для объединения секторов - связывание спроса и предложения.

«Исторически сложилось так, что с точки зрения реагирования на изменения цен на продукцию, спрос в принципе был отделен от производства. Даже в реструктурированной оптовой и розничной торговле электроэнергией в ERCOT розничные покупатели видят неплохие цены», - сказал он. Болдик предположил, что сочетание некоторых решений потребления с изменяющимся во времени производством возобновляемых источников энергии посредством реагирования спроса - то, что он называет «временным вкладом», - может лучше соответствовать, например, производству фотоэлектрических приборов и помочь сгладить электрическую нагрузку.

Модель Griddy - это, по сути, «простая передача, как Costco, оптовой цены в реальном времени» от ERCOT до потребителей по цене членства в 9,99 доллара в месяц плюс оптовая цена в реальном времени. Но Griddy также предоставляет анализ цен и погоды в своем приложении, поэтому потребители могут принимать решения о переносе использования на более дешевое время.

Подобные инновации являются естественной эволюцией, которая тесно связана с конкуренцией.