В этом параграфе риск рассматривается как синоним неопределенности. Стратегия поведения по отношению к риску (или неопределенности) отражена количественно в функции полезности u. Естественно, что и другие понятия, включая суждения о ценности, также количественно отражены в функции u. Эта функция отражает также ценностные соотношения между критериями, относительные ценности воздействий в различные периоды времени и ценности, приписываемые разным группам; все это обсуждалось в § 7.2—7.4. Для всех этих случаев оказалось возможным использовать принципы декомпозиции и представить общую функцию полезности в виде некоторой комбинации одномерных функций полезности, включающей весовые коэффициенты в качестве параметров.

Для изложенного ниже вопроса можно характеризовать критерии как естественными, так и искусственными шкалами. Естественная шкала применяется как для непрерывно меняющихся уровней критериев, например стоимость в долларах, так и для дискретных, например число смертельных исходов (см. п. 7.5.5), В случае искусственной шкалы обычно определяется только несколько точек, как это было в случае определения индекса влияния площадки на окружающую среду при выборе площадки для АЭС, описанного в гл. 3, Функции полезности для естественных критериев оцениваются с помощью допущений и результатов, описываемых в настоящем параграфе. Функции полезности для искусственных критериев оцениваются по точкам, как это было сделано в §3.4 для критерия, характеризующего влияние площадки на окружающую среду. В конце данного параграфа будут приведены соответствующие процедуры для обоих случаев,

Основные понятия, характеризующие отношение к риску

Для некоторых критериев, таких как прибыль, предпочтение возрастает с увеличением уровня критерия, т. е. чем больше прибыль, тем больше степень предпочтения приписывается соответствующей ситуации, при условии, что остальные факторы зафиксированы. Аналогичным образом степень предпочтения может уменьшаться, когда уровень некоторого критерия возрастает, что характерно, например, для такого критерия, как площадь гибнущего леса. Иногда же степень предпочтения может как увеличиваться, так и уменьшаться в зависимости от области определения уровня некоторого критерия. Так, например, может оказаться желательным увеличивать степень предпочтения при росте числа рабочих мест до 15% в районе, прилегающем к сооружаемому энергетическому объекту. Однако при росте, превышающем 15%, степень предпочтения в действительности начала бы падать вследствие того, что приток большого числа людей со стороны нарушал бы жизнь местного населения. Главное, однако, состоит в том, что всегда можно легко сформулировать простые допущения о направлении увеличения степени предпочтений.

Важными понятиями, характеризующими отношение к риску, являются несклонность к риску (отрицание риска), безразличие к риску и склонность К риску. Для того чтобы обсудить эти понятия, нам понадобится определить невырожденную лотерею, т. е. такую, в которой ни одному последствию не отвечает вероятность, равная 1. Таким образом, в невырожденной лотерее должно быть по крайней мере два последствия, вероятности осуществления которых отличны от 0 и 1. Применительно к любой лотерее формулируемые ниже допущения являются взаимно исключающими, но в совокупности описывающими любые возможные ситуации.

Несклонность к риску имеет место тогда и только тогда, когда для любой невырожденной лотереи детерминированное последствие, одинаковое с ожидаемым последствием лотереи, более предпочтительно, чем эта лотерея.

Рассмотрим, например, лотерею с двумя равновероятными исходами, каждым из которых связан с затратами или в 1 или 2 млрд. долл. Ясно, что ожидаемое последствие для этой лотереи равно 1,5 млрд. долл. Если заказчик не склонен к риску, то детерминированное последствие в 1,5 млрд. долл, более предпочтительно, чем данная лотерея.

Безразличие к риску имеет место тогда и только тогда, когда для любой невырожденной лотереи детерминированное последствие, одинаковое с ожидаемым последствием лотереи, равноценно самой лотерее.

И, наконец, как это ни удивительно, есть еще третья возможность отношения к риску — это склонность к риску.

Склонность к риску имеет место тогда и только тогда, когда для любой невырожденной лотереи детерминированное последствие, одинаковое с ожидаемым последствием лотереи, менее предпочтительно, чем эта лотерея.

Для любой заданной одномерной функции полезности мера несклонности к риску может быть использована для характеристики поведения по отношению к риску. Эта мера может быть положительной, нулевой или отрицательной, указывая на несклонность, безразличие и склонность к риску, соответственно. Пратт ввел также более сложные понятия, характеризующие уменьшение несклонности к риску и т. д., которые здесь обсуждаться не будут. Краткое изложение оригинальных результатов Пратта, а также несколько примеров, иллюстрирующих их использование, можно найти в [1].

Основные теоремы для квантификации отношения к риску

Общая форма функции полезности полностью определяется отношением к риску. Эта особенность может быть выражена с помощью следующей теоремы.

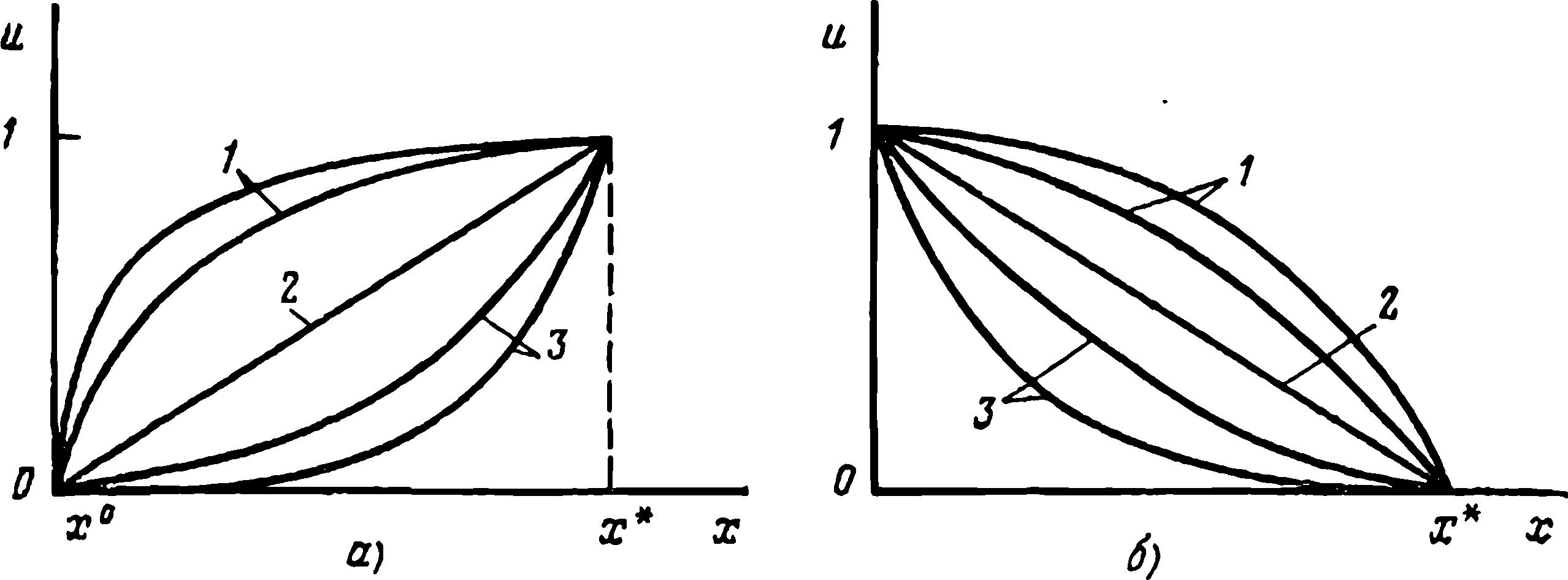

Рис. 7.7. Влияние отношения к риску и функции полезности: а —возрастающие функции полезности; б —убывающие функции полезности; 1 — несклонность к риску; 2 — безразличие к риску; 3 — склонность к риску

Теорема 13. Несклонность к риску (безразличие к риску, склонность к риску) означает, что функция полезности является вогнутой(линейной, выпуклой).

Все три случая иллюстрируются рис, 7.7 как для возрастающих, так и для убывающих функций полезности. При этом было сделано предположение, что критерий X изменяется от минимального уровня х0 до максимального уровня x*, а функция u нормирована так, что ее значения находятся в диапазоне [0, 1]. Теоретически, используя более сложные модели отношения к риску, такие как уменьшение несклонности к риску можно не только описать общий вид функции полезности, но и определить ее конкретную функциональную форму. Однако опыт показывает, что такая тонкая дифференциация редко требуется для одномерных функций полезности, когда они входят как составные части в многомерную функцию. Почти всегда достаточно использовать функцию полезности, зависящую от одного критерия.

Как было отмечено в гл. 3 и 9 при разборе случаев выбора площадок под АЗС и ГАЭС соответственно, экспоненциальная или линейная функции полезности достаточно точно представляют характеристики однокритериальных функций полезности. Этот вывод можно формализовать следующим образом.

Теорема 14. Классы функций полезности при несклонности к риску, безразличии к риску и склонности к риску имеют вид

![]()

(7.47а)

(7.47б)

![]()

(7.47в)

соответственно, где а и b > 0 — постоянные, определяемые из условия нормирования функции u так, чтобы область ее значений находилась в диапазоне; коэффициенте является положительным для возрастающих функций полезности и отрицательным для убывающих.

В (7.47а) и (7.47в) коэффициент с характеризует присущую заказчику степень несклонности к риску. Для линейной функции полезности (7.47б) коэффициент с можно принять равным 1 или —1 для возрастающих или убывающих функций соответственно. Более подробные сведения об экспоненциальных функциях полезности и обсуждение других возможных форм однокритериальных функций полезности можно найти в (1.85).